中心思想

核心业绩与市场挑战

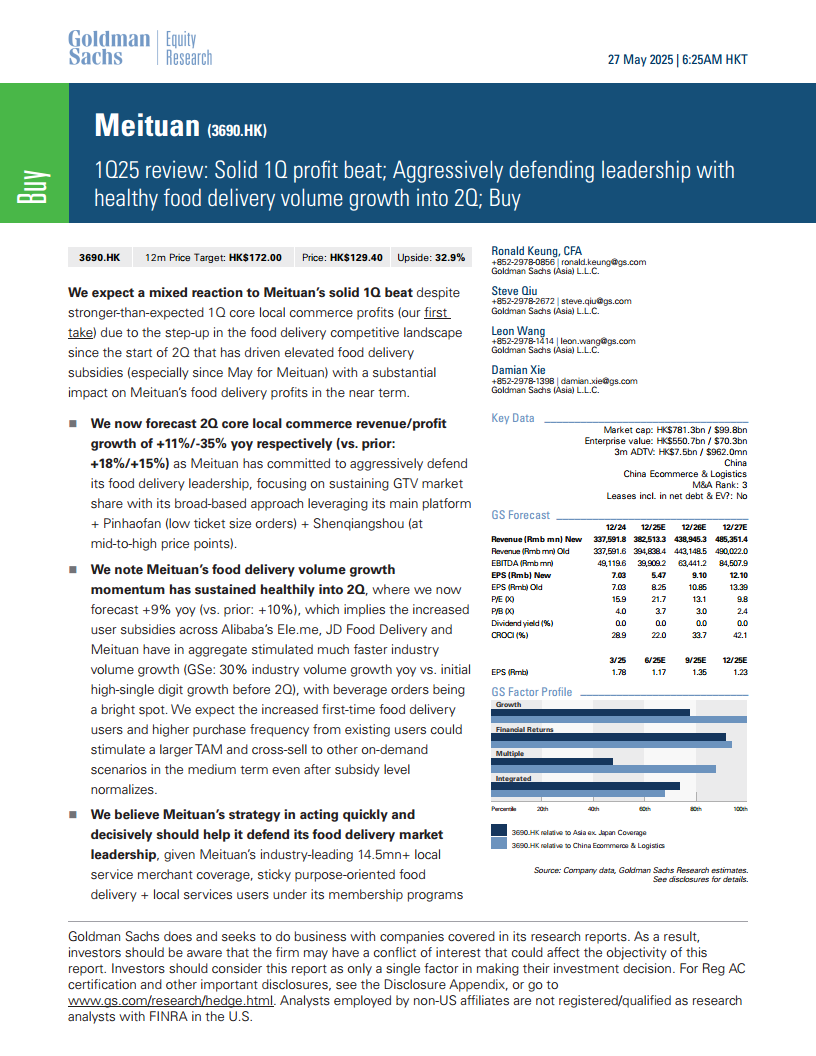

美团在2025年第一季度实现了稳健的利润超预期表现,尤其是在核心本地商业领域。然而,市场对第二季度的反应预计将趋于复杂,主要原因在于外卖配送行业的竞争格局自第二季度初以来显著加剧,导致美团不得不加大用户补贴力度,这将在短期内对其外卖业务的利润产生实质性影响。尽管面临竞争压力,美团的外卖订单量增长势头依然健康,并持续进入第二季度,这表明行业整体需求在补贴刺激下有所提升。

战略应对与长期展望

面对日益激烈的市场竞争,美团正积极采取防御策略,旨在通过其主平台、拼好饭(低客单价订单)和神抢手(中高客单价订单)等多元化方式,巩固其在外卖市场的领导地位并维持GTV市场份额。公司凭借其行业领先的超过1450万本地服务商家覆盖以及粘性强的会员计划,具备强大的市场防御能力。尽管高盛已下调了美团外卖业务的GTV利润率目标和估值倍数,以反映中期竞争加剧的预期,但仍维持“买入”评级,并预计其盈利能力将从2026年开始恢复。此外,美团在新业务(如Keeta海外扩张)和人工智能战略方面的积极投入,被视为未来增长和效率提升的重要驱动力。

主要内容

2025年第一季度业绩回顾与第二季度展望

高盛报告指出,美团2025年第一季度核心本地商业利润表现超出预期,但由于第二季度外卖配送竞争加剧,市场反应可能复杂。自第二季度初以来,外卖配送领域的竞争显著升级,导致美团不得不增加用户补贴(尤其自5月起),这将对美团近期的外卖利润产生重大影响。

高盛已将美团2025年第二季度核心本地商业收入/利润增长预测分别调整为+11%/-35%(此前预测为+18%/+15%)。这一调整反映了美团为积极捍卫其外卖市场领导地位所做的承诺,公司正通过主平台、拼好饭(低客单价订单)和神抢手(中高客单价订单)等广泛策略,专注于维持GTV市场份额。

报告强调,美团的外卖订单量增长势头在第二季度保持健康,高盛目前预测同比增长+9%(此前预测为+10%)。这表明阿里巴巴饿了么、京东外卖和美团之间增加的用户补贴,共同刺激了行业整体订单量的更快增长(高盛估计行业订单量同比增长30%,而第二季度前最初预计为高个位数增长),其中饮品订单表现尤为亮眼。高盛预计,新增的外卖用户和现有用户更高的购买频率,即使在补贴水平正常化后,也能在中期刺激更大的潜在市场(TAM)并实现向其他按需服务的交叉销售。

高盛认为,美团迅速果断的战略行动应有助于其捍卫外卖市场领导地位,这得益于美团行业领先的超过1450万本地服务商家覆盖,以及其会员计划下粘性强的目的性外卖+本地服务用户。然而,报告也承认,随着京东外卖业务的投入,中期外卖行业格局可能变得更加碎片化。

在SOTP(分类加总估值法)中,高盛已将美团外卖业务2025-2027年平均的标准化GTV利润率目标从3.2%下调至2.5%,以反映中期竞争略有加剧的因素(高盛预计在基准情景下,最终市场格局将是60%:20%:20%,美团仍是更大的领导者)。同时,美团外卖业务在SOTP中的目标倍数也从15倍下调至12倍,以应对更高的竞争。

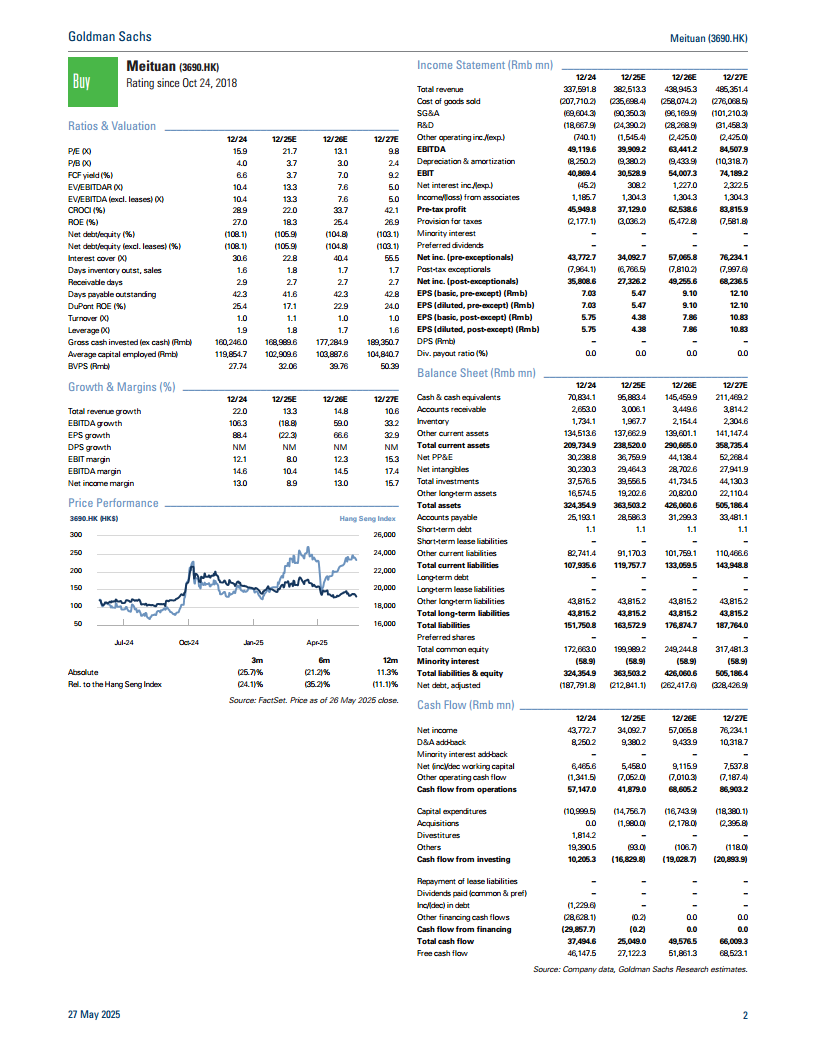

高盛相应地将美团2025-2027财年的收入预测下调至多3%,并将调整后的净利润预测分别下调34%/16%/10%,这主要反映了外卖利润和估值的下调,原因在于行业可能演变为三方竞争格局。尽管美团股价年初至今表现不佳(下跌14%,而KWEB/HSTECH均上涨18%),高盛仍维持对美团的“买入”评级,并将其12个月目标价从200港元下调至172港元。高盛认为,随着阿里巴巴和京东的补贴在2025年下半年逐步正常化,美团的盈利能力有望从2026财年开始恢复。高盛对美团在本地服务领域的整体领导地位(包括外卖、稳定且快速增长的到店本地服务、快速发展的按需闪购零售驱动因素),以及AI应用和Keeta带来的新增长轨迹充满信心,同时美团拥有强劲的资产负债表。

主要下行风险包括:竞争恶化可能影响增长或利润恢复速度;劳动力成本通胀/效率问题;食品安全担忧/更严格的监管;以及Keeta投资超出预期。

核心本地商业板块分析

外卖业务:竞争加剧下的市场份额防御

美团外卖业务在2025年第一季度实现了约9%的订单量同比增长。高盛目前预测2025年第二季度和2025财年的订单量增长分别为9%和8%,这得益于行业范围内的补贴水平提升所带来的近期需求增加。然而,高盛预计,为确保市场份额,增量补贴将导致外卖业务的单均利润大幅下降,预计2025年第二、第三和第四季度每单利润将同比下降0.6-1.1元。高盛预计外卖竞争将持续到下半年,并预测2025财年外卖EBIT将下降33%,主要由于为捍卫GTV市场领导地位而增加用户补贴。2025财年外卖GTV利润率预计将从此前预测的3.2%降至2.0%。

闪购业务:强劲增长与战略投资

美团闪购业务展现出强劲的订单量增长势头。2025年第一季度,日均订单量实现了约30%的健康增长(增速约为外卖业务的三倍),其中非食品品类同比增长超过60%。第一季度,闪购业务的交易用户达到5亿,购买频率显著提升。高盛预计2025年第二季度闪购订单量将实现27%的强劲增长,但由于对618购物节的增量投资以进一步提升用户心智份额,预计将出现小幅运营亏损。对于2025财年,高盛预计闪购订单量增长26%,但EBIT将同比下降52%,同样是由于投资增加。

到店、酒店及旅游业务:稳定发展与盈利能力

2025年第一季度,美团的到店、酒店及旅游(IHT)市场格局保持稳定。IHT整体GTV/收入增长超过30%/20%,其中酒店及旅游子板块的增速略低于IHT整体。高盛目前预测2025年第二季度IHT收入同比增长18%(此前预测为22%),第二季度IHT利润率将因节假日餐饮/酒店GTV组合变化而环比下降。对于2025财年,高盛预计IHT收入增长18%,调整后EBIT增长19%。

新业务拓展与国际化战略

美团的新业务拓展和海外扩张进展顺利。2025年第一季度,新业务亏损环比扩大至23亿元人民币(符合高盛预期24亿元人民币/Visible Alpha共识23亿元人民币,去年同期为28亿元人民币),这主要得益于杂货零售业务效率的提升,但部分被Keeta海外业务(沙特阿拉伯)成本增加所抵消。高盛预测2025年第二季度新业务亏损为26亿元人民币(与此前预测持平),主要由于Keeta在中东地区的亏损增加,尽管其单经济效益环比有所改善,但销量更高。

报告还指出,Keeta正准备拓展巴西市场,预计业务启动后(高盛预计在2025年下半年),新业务的亏损可能会更高。美团公司重申其目标是成为一家全球性公司,通过复制其专有技术和软件系统,在海外市场为所有利益相关者创造价值,并计划在未来五年内向巴西市场投资10亿美元。高盛将2025财年新业务亏损预测上调至104亿元人民币(此前为97亿元人民币),以反映Keeta投资的增加。

人工智能战略与技术创新

美团持续推进积极主动的AI战略,以驱动增长和效率提升。公司重申其三层AI战略:

- AI基础设施: 美团持续升级其内部大语言模型LongCat,并分配资源用于资本开支和招聘顶尖AI研究人员。

- AI工作流: NoCode平台的采用率不断提高,AI编码能力进一步融入日常工作流程,目前52%的新代码由AI生成。

- AI产品: 公司计划于6月推出“袋鼠顾问”(Kangaroo Advice),这是一款AI驱动的商业决策助手,旨在提升商家的运营效率。该AI助手能够协助商家进行菜品选择、门店选址、菜单开发和门店运营。

高盛预计,受芯片供应变化的影响,美团2025财年和2026财年的资本开支将分别为140亿元人民币和150亿元人民币(此前预测为190亿元人民币和190亿元人民币)。

资本配置与股东回报

美团的资本配置策略旨在平衡新业务投资与股东回报。在股东回报方面,公司承诺通过股票回购作为主要方式来抵消员工持股计划(ESOP)的稀释效应。

高盛已将美团2025财年核心本地商业(CLC)收入预测调整为同比增长11%(此前为17%),调整后CLC EBIT为447亿元人民币(此前为615亿元人民币,同比下降15%)。这一调整反映了高盛预计外卖订单量增长势头将保持稳定,但将被2025财年外卖单经济效益的大幅下降所抵消(2025财年GTV利润率从此前预测的3.2%降至2.0%),这与高盛此前关于今年电商/外卖平台将增加对商家/骑手支持的五大主题报告以及近期外卖补贴战的观点一致。

财务预测调整与投资评级

高盛对美团2025-2027财年的收入预测下调至多3%,同时将调整后的净利润预测分别下调34%/16%/10%。这些调整主要反映了外卖利润和估值的下调,原因在于行业可能演变为三方竞争格局。

尽管美团股价年初至今表现不佳(下跌14%,而KWEB/HSTECH均上涨18%),高盛仍维持对美团的“买入”评级,并将其12个月目标价从200港元下调至172港元。高盛认为,美团的盈利能力有望从2026财年开始恢复,预计阿里巴巴和京东的补贴在2025年下半年将逐步正常化。高盛对美团在本地服务领域的整体领导地位(包括外卖、稳定且快速增长的到店本地服务、快速发展的按需闪购零售驱动因素),以及AI应用和Keeta带来的新增长轨迹充满信心,同时美团拥有强劲的资产负债表。

主要下行风险包括:竞争恶化可能影响增长或利润恢复速度;劳动力成本通胀/效率问题;食品安全担忧/更严格的监管;以及Keeta投资超出预期。

总结

高盛报告对美团2025年第一季度的业绩进行了回顾,指出其核心本地商业利润表现稳健,但对第二季度展望持谨慎态度,主要受外卖市场竞争加剧和补贴增加的影响。为应对挑战,美团正积极采取防御策略,通过多元化平台和用户补贴来捍卫其市场领导地位,尽管这将在短期内影响外卖业务的盈利能力。报告详细分析了美团各业务板块的表现:外卖业务面临利润压力但订单量健康增长;闪购业务保持强劲增长势头,但需加大投资;到店、酒店及旅游业务则保持稳定。

此外,美团在新业务(如Keeta的海外扩张,尤其是在中东和巴西市场)和人工智能战略(包括AI基础设施、工作流和产品应用)方面持续投入,这些被视为公司未来的重要增长引擎和效率提升的关键。高盛已相应调整了美团的财务预测,下调了收入和净利润预期,并降低了目标价,以反映竞争加剧对估值的影响。然而,基于对美团长期盈利恢复潜力、在本地服务领域的领导地位、以及AI和新业务带来的增长前景的信心,高盛维持了“买入”评级。报告也提示了潜在的下行风险,包括竞争恶化、成本上升和监管变化等。

微信扫一扫-立即使用

微信扫一扫-立即使用