中心思想

业绩超预期但前景谨慎

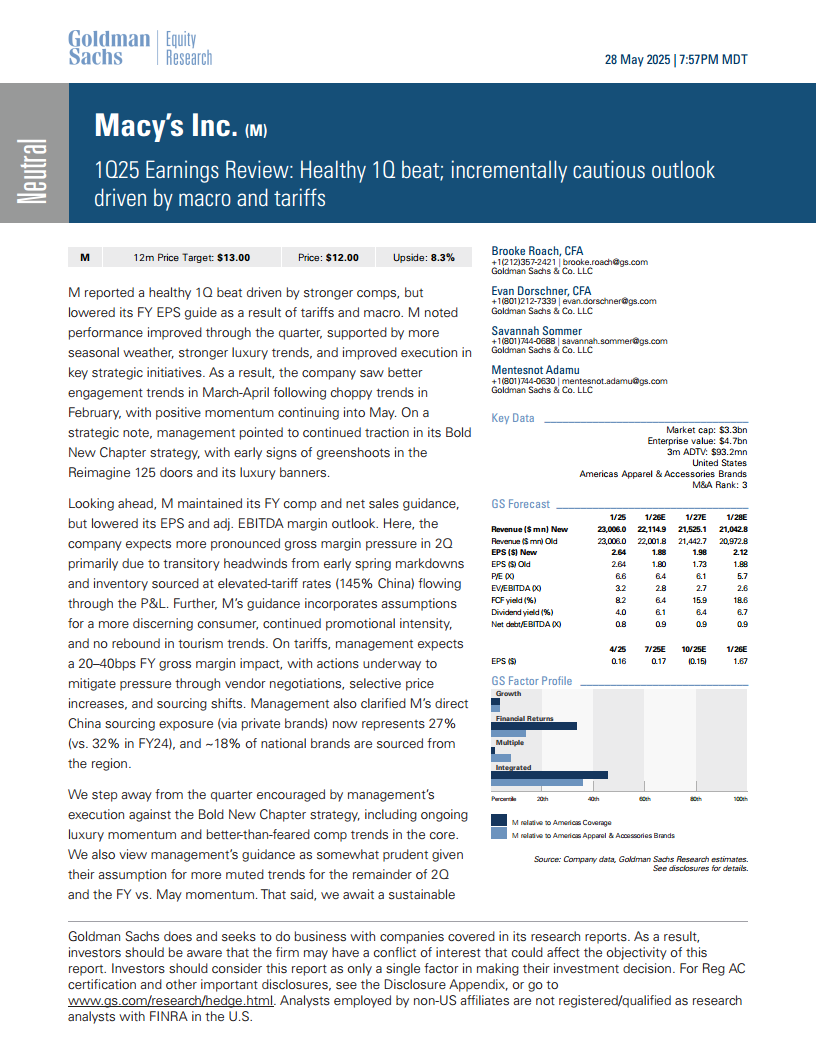

Macy's 2025财年第一季度业绩超出市场预期,主要得益于同店销售的强劲表现。然而,公司下调了全年每股收益(EPS)指引,理由是宏观经济不确定性、关税压力以及消费者支出疲软。管理层对第二季度及全年剩余时间的展望持谨慎态度,预计毛利率将面临压力,且消费者行为将更加审慎。

战略转型初显成效,但外部挑战严峻

公司“大胆新篇章”(Bold New Chapter)战略下的关键举措,如奢侈品牌业务(Bloomingdale’s和Bluemercury)和“Reimagine 125”门店的优化,已显示出初步成效和积极势头。然而,这些内部努力的积极影响被外部不利因素所抵消,包括持续的通胀压力、消费者可支配支出减少、激烈的促销竞争以及中美关税带来的成本上升。高盛维持“中性”评级,认为尽管公司执行力值得肯定,但短期内宏观不确定性和关税压力限制了业绩可见性。

主要内容

2025财年第一季度业绩回顾与展望

1Q25业绩超出预期,但全年指引下调

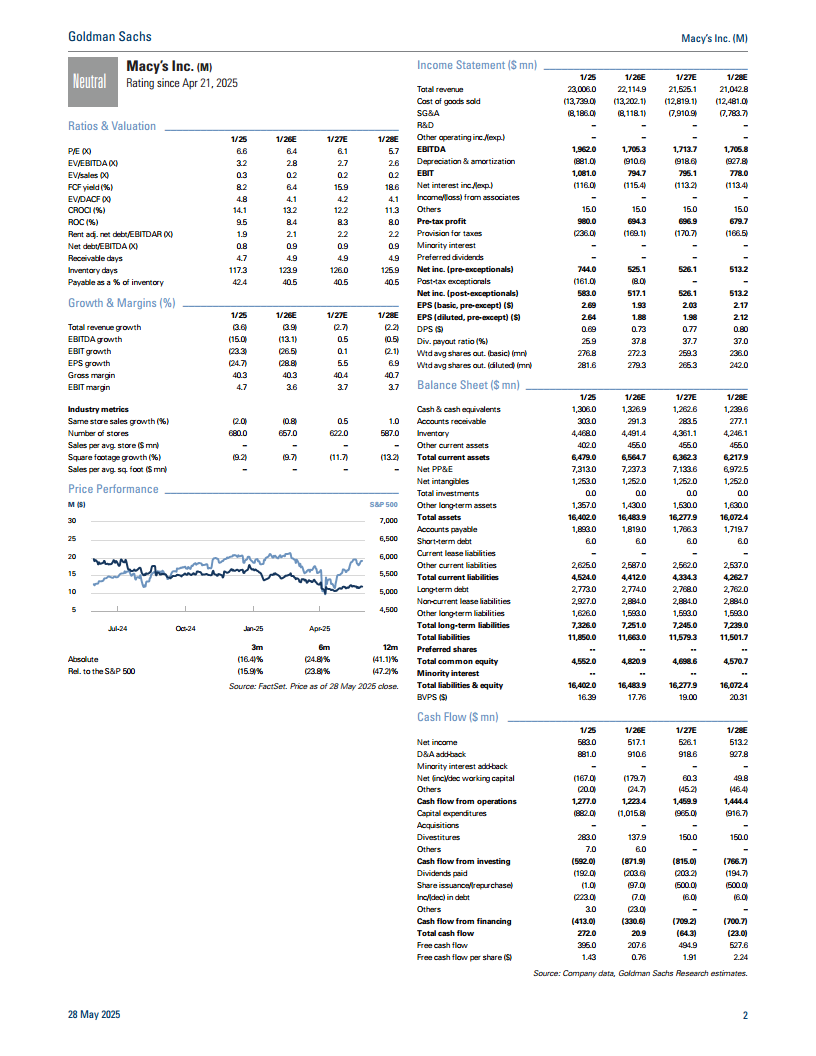

Macy's 2025财年第一季度调整后每股收益(EPS)为0.16美元,高于高盛和FactSet共识预期的0.13美元和0.15美元,主要得益于同店销售表现强于预期。自有门店同店销售额下降2.0%,零售销售额达到45.99亿美元,均优于高盛和市场共识的预期(同店销售预期分别为-3.2%和-3.9%,零售销售预期分别为44.70亿美元和44.19亿美元)。毛利率同比基本持平,为零售销售额的39.2%,略低于高盛和市场共识的39.7%和39.3%。销售、一般及行政费用(SG&A)占总销售额的39.9%,优于高盛和市场共识的40.5%和39.3%,推动调整后息税前利润(EBIT)率达到2.2%,高于高盛和市场共识的1.8%和1.9%。库存同比下降0.5%,好于高盛预期的下降1.5%。

尽管第一季度表现强劲,Macy's仍将2025财年全年EPS指引下调至1.60-2.00美元(此前为2.05-2.25美元),低于高盛和市场共识的1.80美元和1.91美元。公司维持全年同店销售(自有+授权+市场)下降2.0%至0.5%的指引,净销售额指引为210亿至214亿美元,与高盛和市场共识基本一致。第二季度EPS指引为0.15-0.20美元,远低于高盛和市场共识的0.38美元和0.32美元,净销售额预计在46.5亿至47.5亿美元之间,同店销售预计在-1.5%至+0.5%之间。

宏观经济与关税压力影响盈利前景

公司下调全年EPS指引的主要原因包括:初始和当前关税的影响、可支配支出背景的疲软以及更具竞争性的促销环境。管理层预计第二季度毛利率将面临更显著的压力,这主要源于早春促销降价以及以较高关税率(中国商品关税高达145%)采购的库存流转。预计关税将对全年毛利率产生20-40个基点的影响。公司正通过供应商谈判、选择性提价和采购地转移等措施来缓解压力。Macy's直接来自中国的采购(通过自有品牌)目前占总采购的27%(2024财年为32%),而全国性品牌约18%的商品来自中国。公司指引中还包含了对消费者更加审慎、促销强度持续以及旅游趋势未见反弹的假设。高盛认为,尽管管理层在“大胆新篇章”战略执行方面表现出色,但考虑到宏观不确定性、关税压力和消费者背景的严峻性,短期内业绩可见性受限,因此维持“中性”评级。

战略举措与市场表现

奢侈品牌与优化门店持续领先

奢侈品牌业务持续表现出色,Bloomingdale’s和Bluemercury均实现正向同店销售增长(分别为+3.8%和+1.5%),这得益于品牌发布、优质服务和独家活动。Marketplace和Backstage业务作为重要的增长驱动力,在价格敏感型消费者中日益受到关注。管理层强调Backstage门店的表现优于全线门店数个百分点。 “Reimagine 125”门店(优化后的125家门店)继续展现相对优异的业绩,同店销售下降0.8%,优于Macy's其他门店的-2.0%,这得益于人员配置、库存管理和商品陈列的改进。

消费者行为与库存管理

管理层指出,消费者仍面临压力,但对新品、价值和更好的商品陈列反应积极。在不确定时期,消费者参与度呈现“时好时坏”的波动性。在品类方面,Macy's注意到大件商品销售强劲,可能存在部分需求提前释放的迹象。公司采取了严格的库存管理策略,使其能够根据需求灵活调整。

财务数据分析与估值

关键财务指标趋势分析

收入与盈利能力下滑: 高盛预测Macy's的总收入将呈现持续下降趋势,从2025财年的230.06亿美元(新预测)逐步降至2028财年的210.428亿美元。与此相应,息税折旧摊销前利润(EBITDA)预计将从2025财年的19.62亿美元下降至2026财年的17.053亿美元,并在2028财年稳定在17.058亿美元左右,显示出盈利能力的持续承压。息税前利润(EBIT)也呈现类似下降趋势,从2025财年的10.81亿美元降至2026财年的7.947亿美元。

毛利率与EBIT利润率: 尽管面临关税压力,毛利率预计在预测期内(2025-2028财年)保持相对稳定,维持在40.3%至40.7%之间。然而,EBIT利润率预计将从2025财年的4.7%下降至2026财年的3.6%,并在后续年份维持在3.7%左右,反映出运营效率的挑战。

每股收益(EPS)波动与增长: 调整后的每股收益(EPS)在2025财年预计为2.64美元,但2026财年将大幅下降至1.88美元,随后在2027财年和2028财年分别回升至1.98美元和2.12美元,显示出短期承压后逐步恢复的预期。

同店销售与门店网络调整: 同店销售增长率预计在2025财年为-2.0%,2026财年为-0.8%,但随后在2027财年和2028财年有望转为正增长(分别为0.5%和1.0%),表明核心业务可能在后期企稳。与此同时,门店数量预计将持续减少,从2025财年的680家降至2028财年的587家,反映公司正在进行门店优化和精简。

现金流与债务状况: 自由现金流收益率(FCF yield)在预测期内表现强劲且波动,从2025财年的8.2%下降至2026财年的6.4%,随后在2027财年和2028财年大幅上升至15.9%和18.6%,显示出公司在创造现金流方面的潜力。净债务/EBITDA比率保持在0.8至0.9的健康水平,表明公司财务杠杆风险可控。

市场表现: 在过去12个月中,Macy's的股价表现不佳,绝对回报率为-41.1%,相对于标普500指数的回报率为-47.2%,显示出市场对其前景的担忧。

估值与风险评估

高盛将Macy's的12个月目标价从12美元上调至13美元,反映了其Q5-Q8 EV/EBITDA估值方法的滚动调整,目标倍数维持在3.0倍不变。目标价中包含每股1美元的房地产贡献价值。

上行风险:

- 正在进行的战略举措和门店优化工作取得超预期进展。

- 宏观经济背景更具韧性,导致可支配支出强于预期。

- 地缘政治和关税风险的隔离程度高于预期。

下行风险:

- 库存失衡或利润率压缩导致自由现金流恶化。

- 新战略举措执行不力导致表现不佳。

- 关于滞纳金的监管环境变化可能损害信贷对利润的贡献。

总结

Macy's在2025财年第一季度取得了超出预期的业绩,主要得益于同店销售的改善和有效的成本控制。然而,公司对全年盈利前景持谨慎态度,下调了EPS指引,以反映宏观经济逆风、关税成本上升以及消费者支出疲软的预期。尽管面临外部挑战,Macy's的“大胆新篇章”战略已初显成效,尤其是在奢侈品牌业务和“Reimagine 125”门店的优化方面。公司在库存管理方面也表现出纪律性。高盛上调了Macy's的12个月目标价至13美元,但鉴于宏观不确定性、关税压力和消费者背景的严峻性,维持“中性”评级。未来的业绩将取决于公司能否有效应对外部挑战,并持续推进其战略转型。

微信扫一扫-立即使用

微信扫一扫-立即使用