中心思想

Carvykti市场领导地位与早期治疗前景

Legend Biotech估值被低估,增长催化剂明确

- Carvykti在多发性骨髓瘤(MM)治疗中确立核心地位:尽管Legend Biotech(LEGN)股价表现承压,但其核心产品Carvykti在2-4线MM治疗中展现出卓越的销售增长和领先的疗效,被高盛视为优选方案。报告分析认为,Carvykti在这一主要战场中是首选,且来自新兴竞争对手(如anito-cel)的潜在颠覆性影响小于预期。

- 1线MM治疗市场潜力巨大:Carvykti在1线MM治疗中,特别是针对不适合自体干细胞移植(ASCT)的患者,已积累初步临床证据,预示着显著的市场增长潜力。尽管替代ASCT的门槛较高,但早期临床数据令人鼓舞,未来关键试验数据将进一步验证其潜力。

- 竞争格局分析与风险应对:报告深入分析了来自新兴疗法(如anito-cel和异基因CAR-T)的潜在竞争,并强调了Legend Biotech在产能扩张、全球市场覆盖和毒性管理方面的战略布局,包括ALC监测和与强生(JNJ)的合作,以巩固其市场领导地位。

- 当前估值被低估,未来增长可期:高盛认为LEGN当前市值(约50亿美元)被市场低估,未能充分反映Carvykti的峰值销售潜力(高盛预计为64亿美元,市场共识为70亿美元以上)及1线MM治疗的未来贡献。预计未来1线MM临床数据(如CARTITUDE-2 E/F队列)将成为股价上涨的关键催化剂。

主要内容

Carvykti市场表现与核心争议

- Carvykti销售强劲但股价承压:Carvykti在2-4线多发性骨髓瘤(MM)治疗中展现出强劲的销售增长,是同类产品中最快的,这得益于患者和医生对其生存获益的认可及全球产能的顺利扩张。然而,Legend Biotech(LEGN)的股价表现不佳(年初至今下跌12%),主要归因于并购可见性降低以及市场对Carvykti在不断演变的MM治疗格局中市场地位的担忧。

- 两大核心辩论焦点:报告主要围绕Carvykti在2-4线MM(主要战场)中的市场定位,以及其在1线MM治疗中的上行潜力展开。

争议一:Carvykti在2-4线MM中的市场定位

- 2-4线MM:关键战场:该治疗阶段患者数量庞大,预计到2030年将占全球MM患者的50%以上(31万患者中的16万),且最佳治疗顺序仍存争议。此外,既往抗BCMA治疗可能限制后期BCMA治疗的益处。

- 治疗策略演变与BCMA CAR-T优势:

- BCMA CAR-T为首选方案:国际骨髓瘤工作组(IMWG)推荐BCMA CAR-T作为优于TCE和ADC的治疗选项,因其具有深层缓解和持久生存的优势。Carvykti在2-4线MM中展现出最高的完全缓解/严格完全缓解(CR/sCR)率和中位无进展生存期(mPFS)。

- TCE使用前的T细胞恢复考量:连续使用TCE可能导致T细胞耗竭,增加感染风险、生产失败和后续CAR-T疗效受损。因此,建议在CAR-T单采前进行4周以上的清洗期。

- 非BCMA靶点应对耐药:针对既往BCMA治疗失败的患者,GPRC5D/FcRH5等非BCMA靶点疗法显示出更高的客观缓解率(ORR),例如在BCMA CAR-T治疗后,GPRC5D/FcRH5靶向疗法ORR可达70%以上。

- Anito-cel的竞争影响评估:

- Anito-cel差异化主要在神经毒性管理:Anito-cel的初步疗效数据与Carvykti差异不大,其潜在优势主要体现在神经毒性管理上。然而,由于临床试验方案演变和患者基线差异,直接比较存在局限性。最新的CARTITUDE-4试验显示,在更好的患者基线和毒性管理下,关键G3+神经毒性事件(如ICANS、MNT)发生率差异小于1%。

- ALC监测缩小差距:Legend Biotech正通过实施绝对淋巴细胞计数(ALC)监测,并进行早期干预(如短期地塞米松),以进一步降低Carvykti的神经毒性风险。

- 商业化成功需多方努力:除了临床数据,商业成功还依赖于制造产能(JNJ/Legend计划到2025年底/2027年底分别达到1万/2万剂的年产能)和全球血液学治疗中心的广泛覆盖。JNJ在MM领域的既有基础设施(如Darzalex)为Carvykti的品牌认知和患者/医生教育提供了优势。

- 异基因BCMA CAR-T的潜在影响:

- 异基因CAR-T提升患者可及性:为解决自体CAR-T定制化生产和高成本的限制,异基因/现成BCMA CAR-T正在发展,旨在扩大对复发/难治性MM患者的治疗可及性。

- 市场定位介于Carvykti与TCE之间:根据初步疗效数据,异基因BCMA CAR-T的市场机会可能介于自体CAR-T(高端)和TCE(低端)之间,其最终市场份额将取决于其成熟疗效。

争议二:Carvykti在1线MM中的上行潜力

- ASCT不适用患者的CAR-T证据积累:针对不适合ASCT的初诊MM患者(占新诊断患者50%以上),越来越多的临床数据显示BCMA CAR-T的益处。例如,Ph2 CAREMM-001研究在20名不适合ASCT的患者中显示100%的MRD阴性率和75%的sCR,且安全性良好(无G3+ CRS/ICANS)。

- 替代ASCT的挑战:对于适合ASCT的1线MM患者,ASCT仍是标准疗法,原因包括:已证实的长期疗效(中位PFS超过5年)、后续治疗的有效性、可控且可预测的毒性以及相对于CAR-T更有利的成本(ASCT平均16.6万美元,CAR-T超过40万美元)。CAR-T要替代ASCT需要更长的PFS成熟数据、PFS2/OS的最终生存获益证据,以及对毒性谱和后续治疗的更深入了解。

- CARTITUDE-2 E/F队列数据展望:CARTITUDE-2试验的E/F队列(预计2025年下半年公布数据)将为两项针对1线MM的Ph3试验(CARTITUDE-5针对ASCT不适用患者,CARTITUDE-6针对ASCT适用患者)提供初步洞察。CARTITUDE-5的患者招募已于2024年中完成,预计2026年中公布数据;CARTITUDE-6的患者招募预计在2025年底完成,数据公布时间更晚。

估值与投资建议

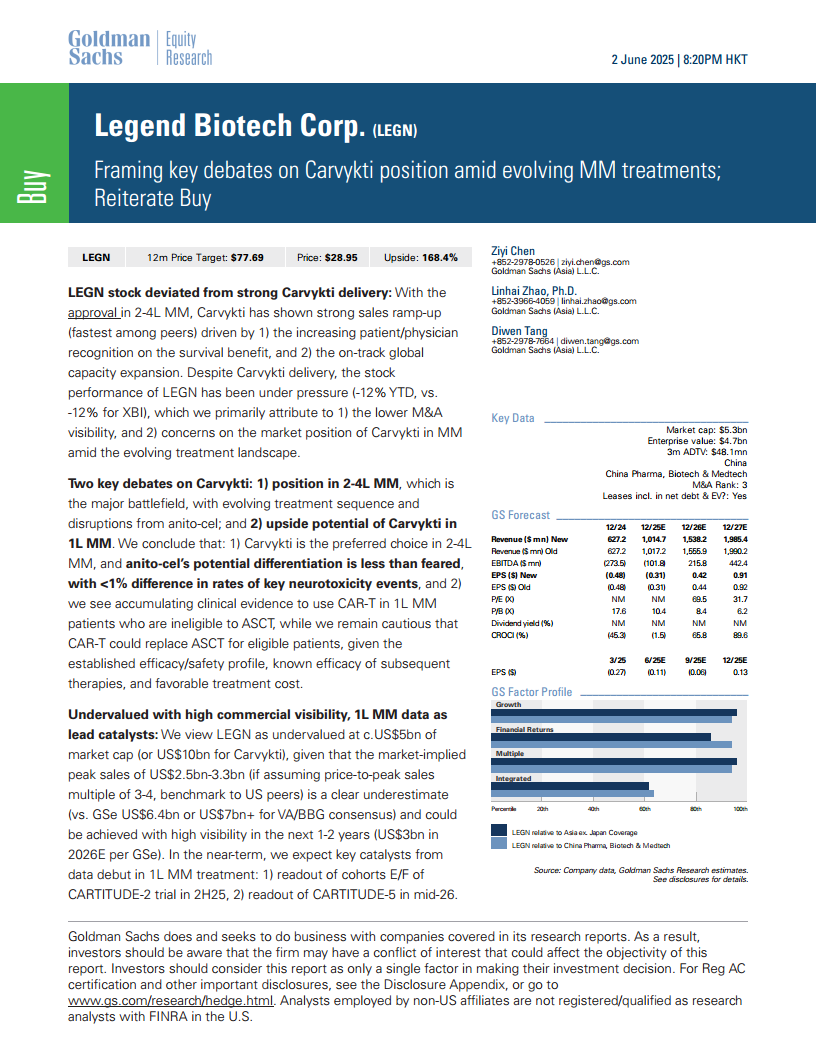

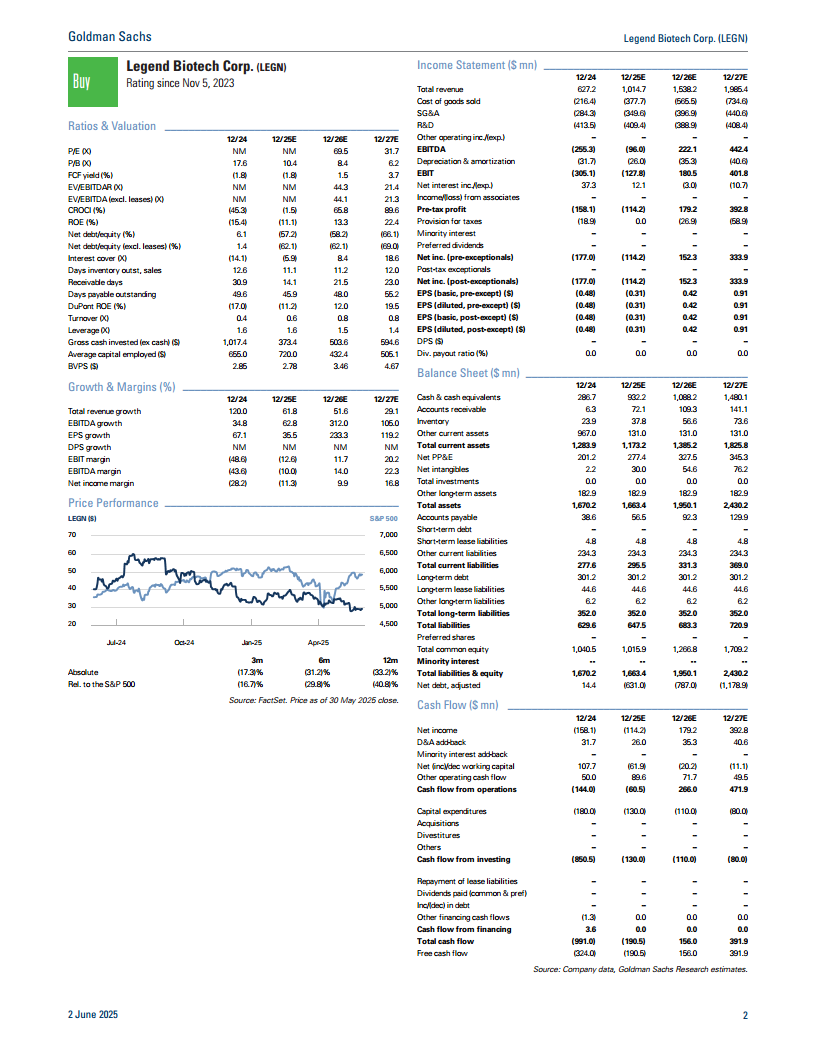

- 目标价调整与“买入”评级:高盛将12个月DCF目标价调整至77.69美元(此前为84.13美元),以反映市场份额、定价估计的微调以及中国/日本上市时间的推迟。高盛维持对LEGN的“买入”评级。

- 主要下行风险:包括晚期复发/难治性MM竞争加剧;产能扩张和可及性障碍;人才招聘和保留挑战;以及1线MM临床开发风险。

公司概览与投资论点总结

- Legend Biotech:细胞疗法领导者:Legend Biotech作为一家全球商业化阶段的生物技术公司,在BCMA CAR-T疗法领域拥有强大影响力。其核心资产Carvykti(cilta-cel)在5线以上和2-4线复发/难治性MM中展现出同类最佳的治疗特性,并正在通过两项全球Ph3试验(CARTITUDE-5/6)探索早期治疗机会。

- 投资价值被低估的理由:高盛认为Legend Biotech当前市值(约50亿美元)被低估,主要基于:1)强生作为全球合作伙伴的强大支持,使其能够利用JNJ在研发和CGT制造方面的资源,并在MM领域产生商业协同效应;2)Carvykti作为同类最佳BCMA CAR-T,全球峰值销售额预计达68亿美元,且早期治疗市场潜力巨大;3)金斯瑞ProBio提供的早期CGT研发服务支持Legend的整合细胞治疗平台。

总结

本报告重申了高盛对Legend Biotech(LEGN)的“买入”评级,并将其12个月目标价定为77.69美元。报告深入分析了Carvykti在多发性骨髓瘤(MM)治疗市场中的关键地位和未来增长潜力。尽管LEGN股价近期承压,但Carvykti在2-4线MM治疗中表现出卓越的销售增长和领先的疗效,被确认为优选方案。同时,报告强调了Carvykti在1线MM治疗中,特别是针对不适合自体干细胞移植(ASCT)的患者,所展现出的巨大上行潜力,并预计相关临床数据将成为未来股价的关键催化剂。报告

微信扫一扫-立即使用

微信扫一扫-立即使用