中心思想

Enhertu临床数据卓越,有望重塑一线治疗标准

本报告的核心观点在于,阿斯利康(AZN.L)的DESTINY-Breast09试验结果显示,Enhertu联合帕妥珠单抗在一线HER2阳性转移性乳腺癌治疗中展现出显著的无进展生存期(PFS)优势,且PFS2数据表现强劲,预示着总生存期(OS)的积极趋势,有望成为该领域新的护理标准。

高盛维持“买入”评级,看好Enhertu市场潜力

高盛基于DESTINY-Breast09试验的积极临床数据,维持对阿斯利康的“买入”评级,并上调了12个月目标价。报告强调了Enhertu在该适应症中巨大的市场潜力,预计将成为公司未来增长的重要驱动力。

主要内容

DESTINY-Breast09试验结果分析

试验背景与设计

DESTINY-Breast09是一项关键的III期临床试验,旨在评估Enhertu(5.4 mg/kg)单药或联合帕妥珠单抗(Perjeta)对比标准护理THP方案(多西他赛+赫赛汀+帕妥珠单抗)在一线HER2阳性转移性乳腺癌患者中的疗效和安全性。患者被随机分配至Enhertu单药组、Enhertu联合帕妥珠单抗组或THP组,比例为1:1:1。

关键疗效数据

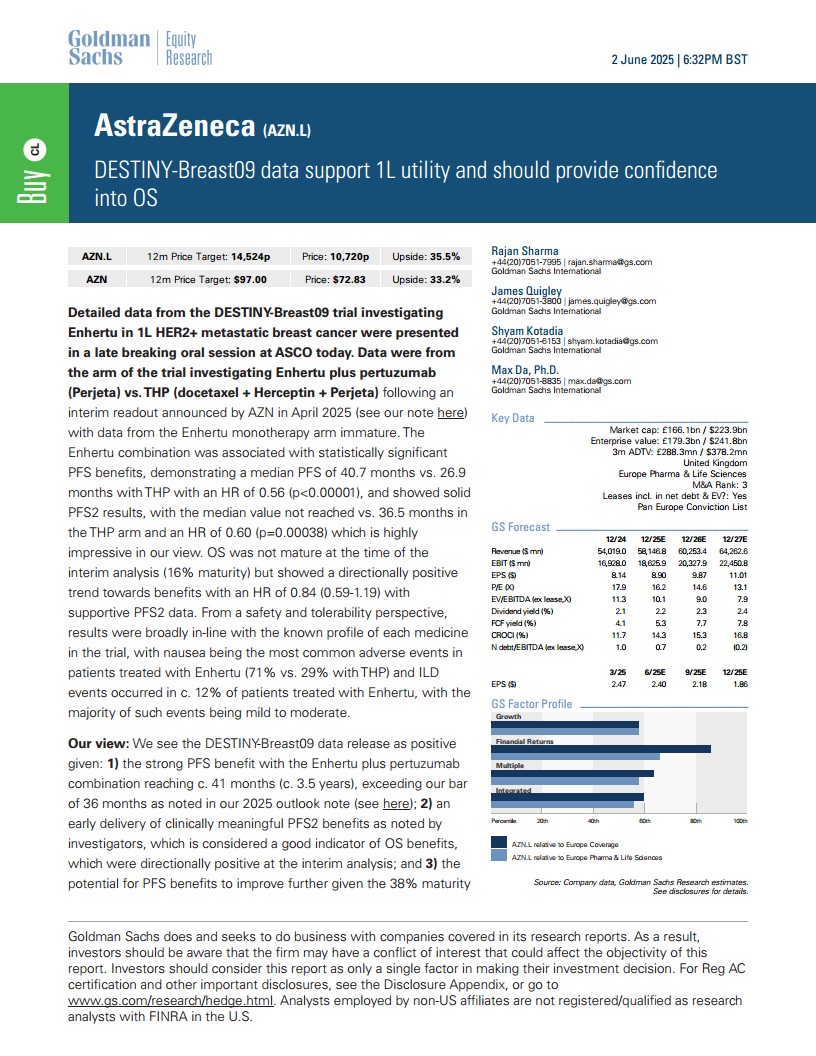

- 无进展生存期(PFS)显著优势: Enhertu联合帕妥珠单抗组的中位PFS达到40.7个月,显著优于THP组的26.9个月,风险比(HR)为0.56(p<0.00001)。这一结果远超高盛此前设定的36个月预期。

- PFS2数据强劲: 尽管未明确提及统计学意义,但PFS2结果同样令人印象深刻,Enhertu联合组的中位值尚未达到,而THP组为36.5个月,HR为0.60(p=0.00038)。

- 总生存期(OS)积极趋势: 在中期分析时(数据成熟度为16%),总生存期(OS)数据尚未成熟,但已显示出对Enhertu联合方案有利的积极趋势,HR为0.84(0.59-1.19)。

- 持续缓解时间(DOR)延长: Enhertu联合方案的持续缓解时间为39个月,较对照组的26个月延长了一年。

- 客观缓解率(ORR): Enhertu联合组的ORR为85.1%,高于THP组的78.6%。

- 治疗持续性: 在数据截止时,Enhertu联合组和THP组分别有约45%和33%的患者仍在接受治疗,表明Enhertu的PFS益处可能进一步改善。

安全性与耐受性

- 总体安全性: Enhertu联合方案的安全性与已知药物特征基本一致。

- 常见不良事件: 最常见的不良事件是恶心,Enhertu组发生率为71%,THP组为29%。

- 间质性肺病(ILD): ILD事件在Enhertu治疗患者中发生率约为12%,多数为轻度至中度。试验中有两例(0.5%)ILD相关死亡,但未报告3级或4级ILD事件。

- 因不良事件停药: 因不良事件导致Enhertu停药的患者比例为21%,因紫杉醇停药的比例为26%。

- Enhertu单药组: Enhertu单药组的结果仍处于盲态,将继续进行最终PFS分析。

高盛对试验结果的解读与市场展望

数据积极性评估

高盛认为DESTINY-Breast09数据的发布是积极的,主要基于以下三点:1)Enhertu联合帕妥珠单抗方案实现了约41个月(约3.5年)的强劲PFS益处,超出了高盛此前设定的36个月预期;2)早期实现了具有临床意义的PFS2益处,这被研究者认为是OS益处的良好指标,且中期分析显示OS呈积极趋势;3)鉴于38%的数据成熟度,PFS益处仍有进一步改善的潜力。

市场讨论与专家反馈

尽管ASCO会议上讨论了治疗顺序和生存结局的争议,但高盛的专家意见领袖(KOL)反馈普遍积极。KOL认为,医生对管理Enhertu的关键不良事件ILD越来越有信心,因此Enhertu联合方案有望在绝大多数患者(除最虚弱者外)中作为一线治疗方案使用。此外,Enhertu单药疗法在降低总体药物负担方面可能缓解部分毒性担忧。

Enhertu市场潜力预测

高盛对Enhertu在一线HER2阳性转移性乳腺癌领域的市场潜力充满信心,预测其非风险调整峰值销售额将达到55亿美元,其中阿斯利康的份额约为27亿美元,占其模型中Enhertu总市场潜力的约36%,成功概率(POS)为75%。

财务表现与估值分析

关键财务预测

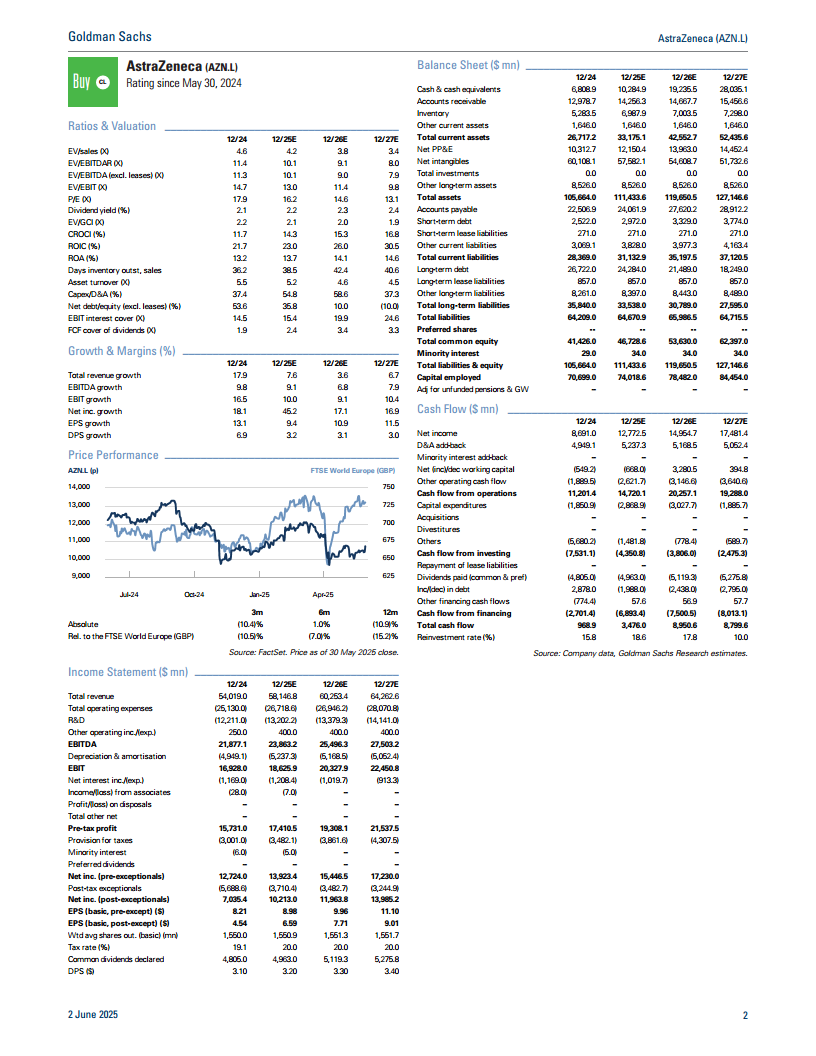

报告提供了阿斯利康至2027年的详细财务预测,包括:

- 收入: 预计从2024年的540.19亿美元增长至2027年的642.63亿美元。

- EBIT: 预计从2024年的169.28亿美元增长至2027年的224.51亿美元。

- EPS: 预计从2024年的8.14美元增长至2027年的11.01美元。

- 估值倍数: P/E预计从2024年的17.9倍下降至2027年的13.1倍;EV/EBITDA预计从2024年的11.3倍下降至2027年的7.9倍。

- 股息收益率和自由现金流收益率: 预计保持稳定增长。

估值模型与目标价

高盛维持对阿斯利康的“买入”评级,12个月目标价为14,524便士(ADR为97美元),较当前股价有35.5%的潜在上涨空间。该目标价是基于DCF(折现现金流)和P/E(市盈率)两种估值方法的50:50混合。DCF分析得出每股14,145便士的估值(WACC 8.0%;TGR 2.5%),而基于2026年预期EPS 20倍市盈率的估值则为每股14,819便士。

主要风险因素

报告列出了可能影响阿斯利康估值和目标价的下行风险,包括:临床试验失败、商业执行不力、定价压力、竞争发展以及专利到期风险。

临床试验对比分析

报告通过图表对比了DESTINY-Breast09与CLEOPATRA、DESTINY-Breast03等其他HER2阳性乳腺癌治疗试验的关键数据。DESTINY-Breast09在PFS方面展现出显著优势(40.7个月 vs CLEOPATRA的19个月,DESTINY-Breast03的29个月),突显了其作为一线治疗方案的潜力。同时,报告也对比了各试验的OS、PFS2、ORR、DOR以及不良事件(如ILD、恶心、左心室功能障碍)发生率,为全面评估Enhertu的临床价值提供了参考。

总结

本报告对阿斯利康Enhertu在DESTINY-Breast09试验中针对一线HER2阳性转移性乳腺癌的最新临床数据进行了深入分析。Enhertu联合帕妥珠单抗方案展现出卓越的无进展生存期(PFS)和PFS2益处,远超市场预期,尽管总生存期(OS)数据尚未完全成熟,但已呈现积极趋势,有望重塑该领域的治疗标准。高盛基于这些强劲的临床数据,维持对阿斯利康的“买入”评级,并预测Enhertu将带来显著的市场增长,其在一线HER2阳性转移性乳腺癌领域的峰值销售额潜力巨大。报告同时审慎评估了潜在的风险因素,并提供了详细的财务预测和估值分析,为投资者提供了全面且专业的视角。

微信扫一扫-立即使用

微信扫一扫-立即使用