中心思想

ZL-1310临床数据积极,治疗窗口明确

- 再鼎医药(ZLAB)的ZL-1310(DLL3 ADC)在ASCO 2025会议上公布的更新I期数据显示出积极的疗效和安全性,尤其是在2L+小细胞肺癌(SCLC)患者中,确认客观缓解率(cORR)达到68%,并对脑转移患者显示出强劲的颅内活性。

- 通过扩大样本量,ZL-1310的治疗窗口变得清晰,1.6mg/kg被确定为推荐的II期剂量(RP2D),在疗效和安全性之间取得了最佳平衡。

再鼎医药全球化战略转型,投资前景乐观

- 再鼎医药正从以授权引进为主、聚焦中国市场的模式,转型为内部研发与授权引进双引擎驱动、面向全球机遇的生物科技公司。

- 公司展现出吸引人的风险/回报特征,其中国市场业务提供稳健的基础,而ZL-1310等全球管线资产则有望带来显著的价值增长。

主要内容

ZL-1310 ASCO 2025 I期临床数据更新

关键疗效指标:高缓解率与颅内活性

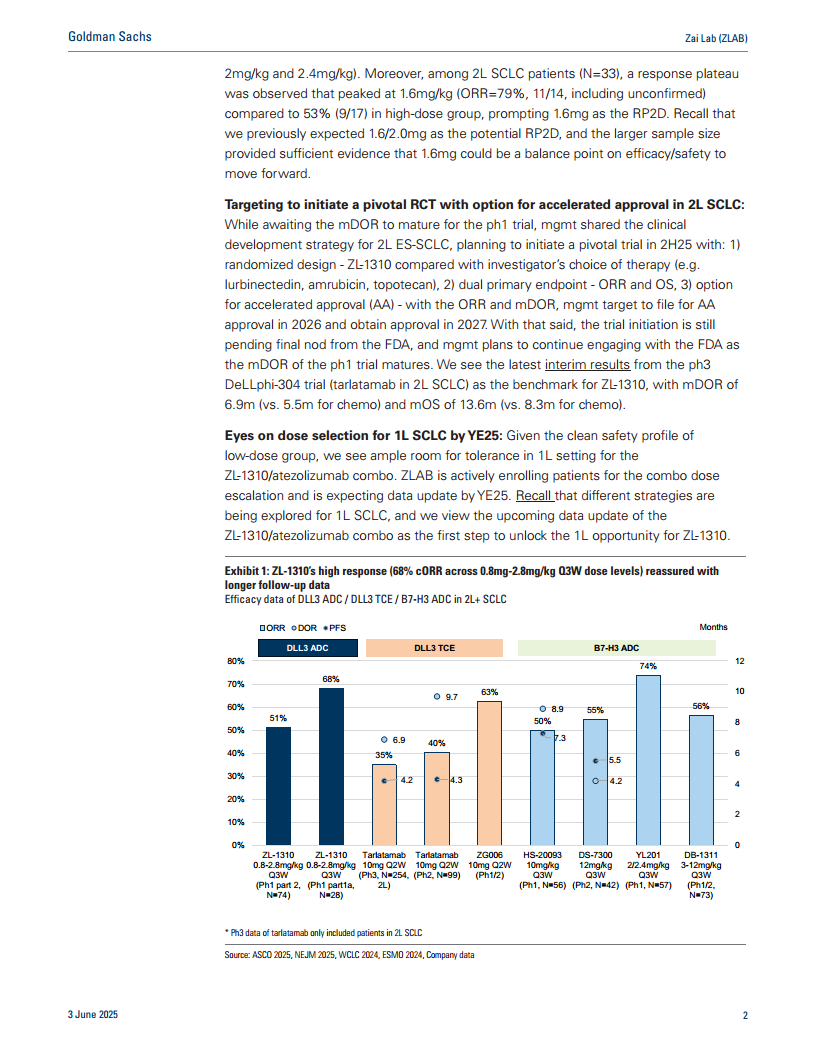

- 再鼎医药于6月2日公布了ZL-1310(DLL3 ADC)在2L+ SCLC患者中的I期剂量爬坡/优化数据更新。在更长的随访时间(数据截止至2025年4月1日)和更多患者(N=89,此前为25例)的背景下,ZL-1310的疗效和安全性表现依然具有竞争力。

- 在剂量爬坡队列(N=28)中,0.8mg-2.8mg/kg Q3W剂量范围内的确认客观缓解率(cORR)为68%(此前ENA 2024初步ORR为74%,摘要为64%),这一高缓解率令人鼓舞,并符合高盛此前与投资者沟通的牛市预期(≥65%)。

- 在扩大样本中,ZL-1310对脑转移患者显示出强劲的反应,客观缓解率(ORR)达到68%(22例中有15例,其中10例已确认),进一步证实了其颅内活性。

mDOR:未来数据更新的核心关注点

- 尽管剂量爬坡队列的中位随访时间为6.9个月,但中位缓解持续时间(mDOR)尚未达到。

- 在19名有反应的患者中,有9名患者进展至疾病稳定(SD)或疾病进展(PD),另有10名患者的缓解持续时间在2.8至9.1个月之间,其中一半患者的缓解持续时间已达到或超过6个月。高盛认为mDOR仍是未来数据更新的主要关注点,6个月是一个合理的预期目标。

剂量优化:1.6mg/kg确立为RP2D

- 随着剂量优化队列的加入,总样本量达到89例(ENA数据为25例),其中包括低剂量组(<2mg/kg)的38名患者和高剂量组(≥2mg/kg)的26名患者,从而清晰地界定了ZL-1310的治疗窗口。

- 低剂量组的3级及以上治疗相关不良事件(TEAE)发生率显著降低至18%(ENA数据为33%),而高剂量组仍保持在44%(ENA数据为46%),且高剂量组观察到2例3级及以上间质性肺病(ILD)。

- 在33名2L SCLC患者中,1.6mg/kg剂量组的客观缓解率(ORR)达到79%(14例中有11例,包括未确认),相比高剂量组的53%(17例中有9例)更高,显示出疗效平台期。因此,1.6mg/kg被确定为推荐的II期剂量(RP2D),实现了疗效与安全性的最佳平衡,印证了此前对1.6/2.0mg/kg作为潜在RP2D的预期。

2L SCLC临床开发策略:加速审批路径

- 再鼎医药管理层分享了2L ES-SCLC的临床开发策略,计划在2025年下半年启动一项关键性随机对照试验。该试验将ZL-1310与研究者选择的疗法(如lurbinectedin、amrubicin、topotecan)进行比较,并采用客观缓解率(ORR)和总生存期(OS)作为双重主要终点。

- 公司目标是基于ORR和mDOR数据,在2026年提交加速审批(AA)申请,并争取在2027年获得批准。该试验的启动仍有待FDA的最终批准,公司将继续与FDA保持沟通,直至I期试验的mDOR数据成熟。

- 高盛将DeLLphi-304试验(tarlatamab在2L SCLC中的III期数据,mDOR为6.9个月,mOS为13.6个月)视为ZL-1310的基准。

1L SCLC联合疗法:探索早期机会

- 鉴于低剂量组良好的安全性,ZL-1310与阿替利珠单抗(atezolizumab)联合疗法在1L SCLC治疗中具有广阔的耐受空间。

- 再鼎医药正在积极招募联合用药剂量爬坡试验患者,并预计在2025年底前公布数据更新,这被视为开启ZL-1310在1L SCLC领域机遇的第一步。

再鼎医药公司战略与财务展望

业务模式转型与价值驱动因素

- 再鼎医药正从以授权引进为主、专注于中国市场的模式,转型为内部研发与授权引进双引擎驱动、面向全球机遇的生物科技公司。

- 高盛认为再鼎医药具有吸引人的风险/回报特征:其中国市场业务(拥有10多个后期高质量资产)提供稳健的下行保护,预计2028年销售额可达15.5亿美元(公司目标20亿美元);而ZL-1310等全球潜力资产若能成功授权,有望为公司带来超过30亿美元的额外价值。

- 高盛预计2025年将成为市场关注再鼎医药全球管线早期数据的重要起点。

投资评级、目标价与主要风险

- 高盛维持再鼎医药H股/ADS的“买入”评级,12个月DCF目标价分别为41.24港元/52.91美元(WACC为11%,终端增长率为2%),隐含74.4%-75.5%的上涨空间。

- 主要风险包括:授权交易的潜在波动、进口供应链中断、药品定价和商业执行的不确定性,以及临床或监管进展的失败/延迟。

- 财务预测显示,公司营收预计将从2024年的3.99亿美元增长至2027年的12.11亿美元,EBITDA预计将从负值逐步改善,并在2027年转为正值。

总结

再鼎医药在ASCO 2025会议上公布的ZL-1310(DLL3 ADC)I期临床更新数据积极,在2L+ SCLC患者中展现出68%的确认客观缓解率和对脑转移的良好疗效。通过扩大样本量,1.6mg/kg被明确为推荐的II期剂量,实现了疗效与安全性的最佳平衡。公司计划在2025年下半年启动一项关键性随机对照试验,并寻求在2026年提交加速审批申请,目标在2027年获得批准。此外,ZL-1310与阿替利珠单抗的联合疗法在1L SCLC中的潜力也备受关注,预计2025年底将有数据更新。再鼎医药正积极向全球化、内部研发驱动的生物科技公司转型,其中国市场业务提供坚实基础,而全球管线资产(如ZL-1310)则有望带来显著的价值增长,高盛维持“买入”评级,并提示了相关风险。

微信扫一扫-立即使用

微信扫一扫-立即使用