中心思想

创新疗法前景展望

本报告的核心观点指出,中生制药(1177.HK)的安罗替尼联合PD-L1抗体(本维莫德)在一线非小细胞肺癌(NSCLC)治疗中展现出优于现有标准疗法的潜在疗效,尤其是在PD-L1阳性野生型NSCLC患者中,以及通过序贯治疗在全人群野生型NSCLC患者中。此外,公司多个创新管线资产,如TQ05105(JAK/ROCK抑制剂)、TQC3721(PDE3/4抑制剂)和TQB2102(HER2双特异性ADC),均具有显著的全球化潜力,有望成为公司未来增长的重要驱动力。

市场竞争与风险评估

尽管安罗替尼/PD-L1组合疗法在特定NSCLC患者群体中显示出显著疗效,但其在伴有脑或肝转移的晚期NSCLC患者中未能展现出PFS优势,且存在VEGF相关不良反应的安全性考量。高盛维持中生制药“买入”评级,并设定了目标价,同时强调了公司面临的主要下行风险,包括仿制药组合的广泛降价、关键管线产品监管审批延迟、研发投资回报率低于预期以及创新药物市场推广不及预期等,这些因素可能影响公司的长期表现和市场估值。

主要内容

ASCO会议亮点:安罗替尼/PD-L1在非小细胞肺癌一线治疗中的潜力

PD-L1阳性野生型NSCLC的优异疗效

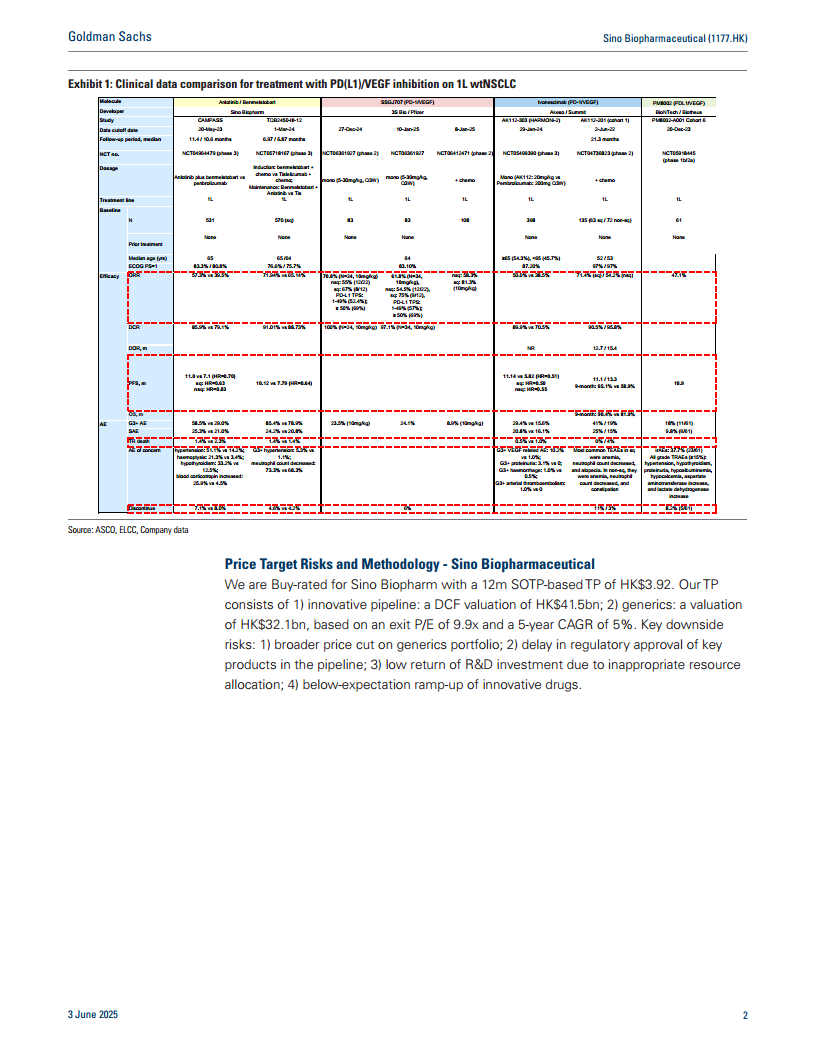

在ASCO会议上,中生制药的安罗替尼(VEGFR TKI)联合本维莫德(PD-L1 mAb)在PD-L1阳性野生型NSCLC一线治疗中,展现出优于Keytruda单药治疗的显著疗效。该组合疗法的无进展生存期(PFS)达到11.0个月,而Keytruda单药组为7.1个月,风险比(HR)为0.70,表明其具有统计学上的显著优势。在鳞状细胞癌亚型中,PFS获益更为显著(HR=0.63),而非鳞状细胞癌亚型为0.83。客观缓解率(ORR)为57.3%(对照组39.5%),疾病控制率(DCR)为85.9%(对照组79.1%)。然而,该组合疗法也伴随VEGF相关不良事件(AEs)的安全性担忧,例如高血压发生率为51.1%(对照组14.2%),其中3级以上高血压为5.3%(对照组1.1%);咯血发生率为21.3%(对照组3.4%)。其他值得关注的3级以上AEs包括蛋白尿(3.1% vs 0)和出血(1.0% vs 0.5%)。因AEs导致的治疗中断率为7.1%(对照组8.0%)。

野生型NSCLC全人群的序贯治疗优势

对于野生型NSCLC全人群,本维莫德联合化疗(诱导治疗)后序贯加用安罗替尼的治疗方案,其PFS长于替雷利珠单抗联合化疗。具体数据显示,该序贯治疗方案的PFS为10.12个月,而替雷利珠单抗联合化疗组为7.79个月,HR为0.64,显示出显著的临床益处。由于安罗替尼在诱导治疗四个周期后使用,两组的安全谱大致相似。3级以上AE发生率为58.5%(对照组29.0%),严重不良事件(SAE)发生率为25.3%(对照组21.0%),治疗相关死亡率为1.4%(对照组2.3%)。

治疗局限性与未来展望

尽管疗效积极,但本维莫德/安罗替尼组合疗法在伴有脑或肝转移的患者中未能显示出PFS优势(HR分别为1.12/1.05)。鉴于脑/肝转移在晚期NSCLC患者中较为常见(分别约占NSCLC患者的30%/15%),这一局限性可能限制该方案在真实世界中的广泛应用。此外,总生存期(OS)数据是进一步证明疗效优势的关键指标,报告期待安罗替尼/PD-L1的PFS获益能否最终转化为OS获益,这将对其市场潜力和临床地位产生深远影响。

新兴创新资产的全球化潜力

TQ05105:JAK/ROCK抑制剂

TQ05105作为潜在的首创JAK/ROCK抑制剂,在抗炎和抗纤维化方面均显示出疗效。目前,该药物已提交骨髓纤维化适应症的生物制品上市许可申请(BLA),并处于移植物抗宿主病(GVHD)的III期临床试验阶段,预示着其在多个疾病领域的应用潜力。

TQC3721:PDE3/4抑制剂

TQC3721(PDE3/4抑制剂)在慢性阻塞性肺疾病(COPD)方面显示出初步疗效。鉴于COPD在全球范围内存在巨大的未满足临床需求,TQC3721有望填补市场空白,为患者提供新的治疗选择。

TQB2102:HER2双特异性ADC

根据ASCO公布的I期临床数据,TQB2102(HER2双特异性抗体偶联药物,ADC)在HER2阳性乳腺癌、HER2低表达乳腺癌、HER2阳性结直肠癌和HER2阳性胃癌等经过重度治疗的实体瘤中显示出抗肿瘤作用,表明其在多种HER2相关肿瘤治疗中的广阔前景。

财务表现与估值分析

投资评级与目标价

高盛维持中生制药(1177.HK)“买入”评级,并基于分类加总(SOTP)估值法设定12个月目标价为3.92港元。该目标价的构成包括创新管线(采用DCF估值法,价值415亿人民币)和仿制药业务(基于9.9倍退出市盈率和5年5%复合年增长率,价值321亿人民币)。

关键财务指标

根据高盛预测,截至2025年12月,中生制药的营收预计将达到325.499亿人民币,EBITDA为81.172亿人民币,每股收益(EPS)为0.17人民币。同期,市盈率(P/E)预计为23.1倍,市净率(P/B)为2.2倍,股息收益率为1.6%。

主要下行风险

报告列举了多项可能影响公司业绩的下行风险,包括仿制药组合面临更广泛的降价压力、关键管线产品监管审批延迟、研发投资因资源配置不当导致回报率低于预期,以及创新药物市场推广不及预期。这些风险因素需要投资者密切关注。

总结

中生制药在ASCO会议上展示的安罗替尼/本维莫德组合疗法在一线非小细胞肺癌治疗中展现出显著的PFS优势,尤其是在PD-L1阳性野生型患者中,并通过序贯治疗在全人群中表现良好。然而,该疗法在伴有脑/肝转移患者中的局限性及VEGF相关不良反应仍需关注。公司同时拥有多个具有全球化潜力的新兴创新资产,如TQ05105、TQC3721和TQB2102,有望驱动未来增长。高盛维持其“买入”评级,并设定目标价,但提醒投资者注意仿制药降价、研发风险及创新药市场推广等潜在下行风险。公司未来的成功将取决于其创新管线的临床转化能力和市场渗透率,以及对潜在风险的有效管理。

微信扫一扫-立即使用

微信扫一扫-立即使用