中心思想

RGX-202 临床数据积极但需进一步验证

Regenxbio (RGNX) 针对杜氏肌营养不良症(DMD)的RGX-202基因疗法在1/2期AFFINITY DUCHENNE研究中展现出积极的初步功能性改善和良好的安全性数据,包括北极星步行评估(NSAA)的提升和高水平的微肌营养不良蛋白表达。然而,由于患者样本量较小,投资者对这些发现的广泛适用性和长期疗效仍持谨慎态度。

市场展望与“中性”评级维持

尽管生物标志物数据强劲,但管理层指出将这些发现与功能性结果关联尚为时过早,且部分效应量有所下降。高盛维持对RGNX的“中性”评级,目标价为13美元,并认为在2026年上半年关键性研究顶线数据公布前,需要更多数据来进一步降低投资风险。

主要内容

临床数据与竞争分析

试验设计与患者筛选标准

AFFINITY DUCHENNE研究的入组标准严格,要求患者射血分数大于55%并进行基线心脏检查,以有效控制潜在的心脏相关安全问题,如心肌炎和肌炎。在类固醇使用方面,患者需在研究前使用类固醇12周,并在RGX-202给药后接受短期免疫调节方案,并在3个月内逐渐减量。

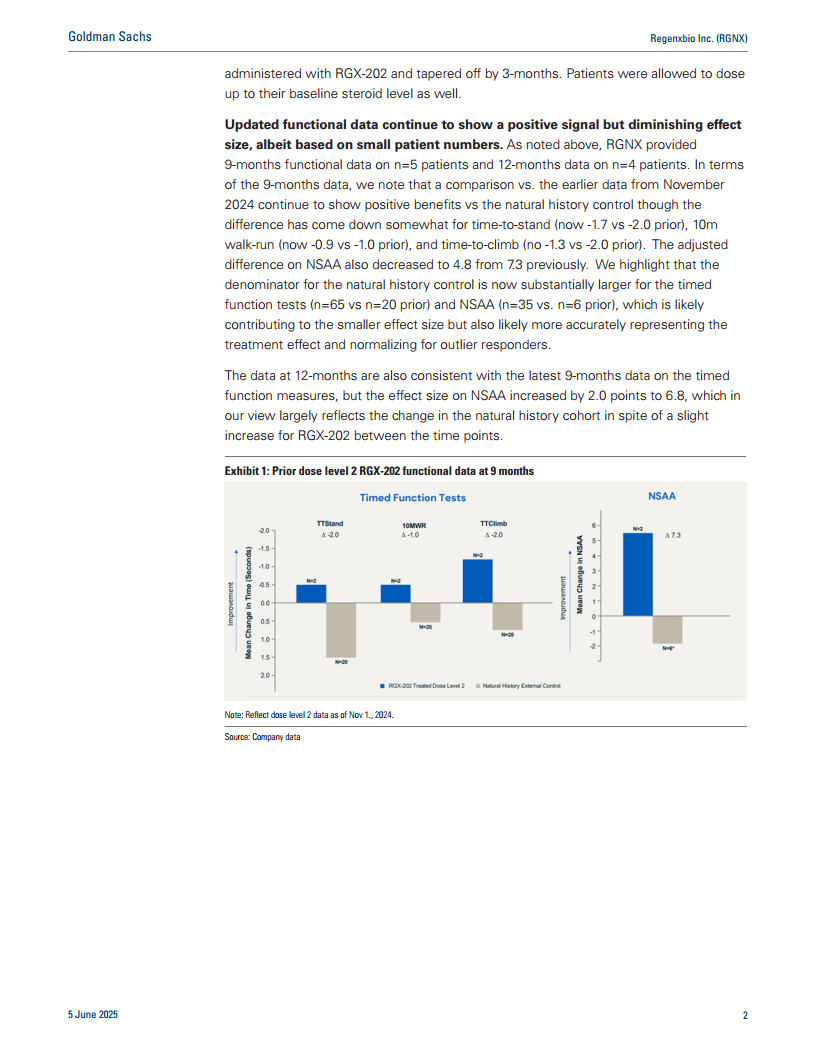

功能性疗效数据更新

RGX-202的功能性数据显示出积极信号,但效应量有所减小。

- 9个月数据 (n=5):NSAA平均较基线改善4分,较自然史改善4.8分。与2024年11月的数据相比,NSAA调整后差异从7.3分降至4.8分。定时功能测试(如站立时间、10米步行跑、爬楼时间)的改善幅度也有所下降(例如,站立时间从-2.0秒降至-1.7秒)。

- 12个月数据 (n=4):NSAA平均较基线改善4.5分,较自然史改善6.8分。

效应量减小可能与自然史对照组的样本量显著增加有关(定时功能测试从n=20增至n=65,NSAA从n=6增至n=35),这可能更准确地反映了治疗效果并标准化了异常反应者。

生物标志物表达结果

RGX-202治疗的患者显示出强劲的微肌营养不良蛋白表达水平。一名2岁患者的微肌营养不良蛋白表达量高达对照组的118.6%。值得注意的是,在7岁以上较年长患者中也观察到高相对表达,这表明RGX-202可能在未接受Elevidys治疗的现有患者群体中具有潜在应用价值。

安全性概况与竞争优势

RGX-202的最新中期安全性数据显示出潜在的竞争优势。

- 无严重不良事件:迄今为止,未报告严重不良事件(SAE)或特殊关注不良事件(AEs),也无心肌炎或肌炎病例。这可能部分归因于研究中采用的免疫调节方案。

- 与竞品对比:公司强调RGX-202的安全性优于其他基因疗法,例如Rocket Pharma的RP-A501(不同载体AAV9 vs AAV8,不同疾病背景)和Sarepta的Elevidys(RGX-202无TRAEs报告,而Elevidys有18例TRAEs)。

市场竞争格局分析

RGX-202在安全性方面具有差异化优势,且初步疗效数据在较年长患者群体中表现良好。

- 与Elevidys对比:RGX-202在9个月时NSAA较自然史改善4.8分,12个月时改善6.8分。相比之下,Elevidys在1年时NSAA较自然史改善3.2分,3年时改善7.5分,4年时改善7.0分。RGX-202的安全性数据(无TRAEs报告)也优于Elevidys(18例TRAEs报告)。

- 公司正积极扩大自然史患者数据库,以实现更精确的匹配,从而更准确地评估RGX-202的疗效,并与其他临床阶段资产(如Entrada的ENTR-601-44和Wave Life Sciences的Wave-N531)进行比较。

商业化前景与风险评估

监管策略与商业化展望

Regenxbio有望在2026年上半年公布关键性研究的顶线数据,并计划在今年秋季建立商业库存,为潜在的上市做准备。公司预计,在RGX-202于2027年获批时,约50%的DMD患者群体将可接受治疗。市场趋势显示新生儿筛查的增加将使DMD诊断年龄提前,从而扩大潜在市场规模(TAM)。

估值分析与潜在风险

高盛维持对RGNX的“中性”评级,基于2025-2040财年的折现现金流(DCF)分析,假设折现率为18%,终末增长率为0%,得出12个月目标价为13美元。

- 上行风险:包括湿性AMD和DR基因疗法在眼科医生中推广超预期;竞争资产临床失败;ABBV-RGX-314后期研究安全性结果好于预期。

- 下行风险:包括临床数据(特别是DMD)差于预期;临床试验招募慢于预期;商业销售、上市执行或净定价差于预期;以及不利的监管发展。

总结

本报告对Regenxbio (RGNX) 治疗杜氏肌营养不良症(DMD)的基因疗法RGX-202的最新临床数据进行了专业且分析性的评估。数据显示,RGX-202在功能性改善(NSAA评分提升)和微肌营养不良蛋白表达方面表现积极,且安全性良好,无严重不良事件报告,这在竞争激烈的DMD基因疗法市场中具有潜在优势。然而,由于目前患者样本量较小,且效应量有所下降,投资者仍需谨慎对待。高盛维持对RGNX的“中性”评级,目标价13美元,并强调了未来关键性研究数据(预计2026年上半年公布)以及商业化执行能力对公司估值和市场表现的关键影响。公司在监管计划和商业化准备方面已有所行动,并预计新生儿筛查的增加将扩大其潜在市场。

微信扫一扫-立即使用

微信扫一扫-立即使用