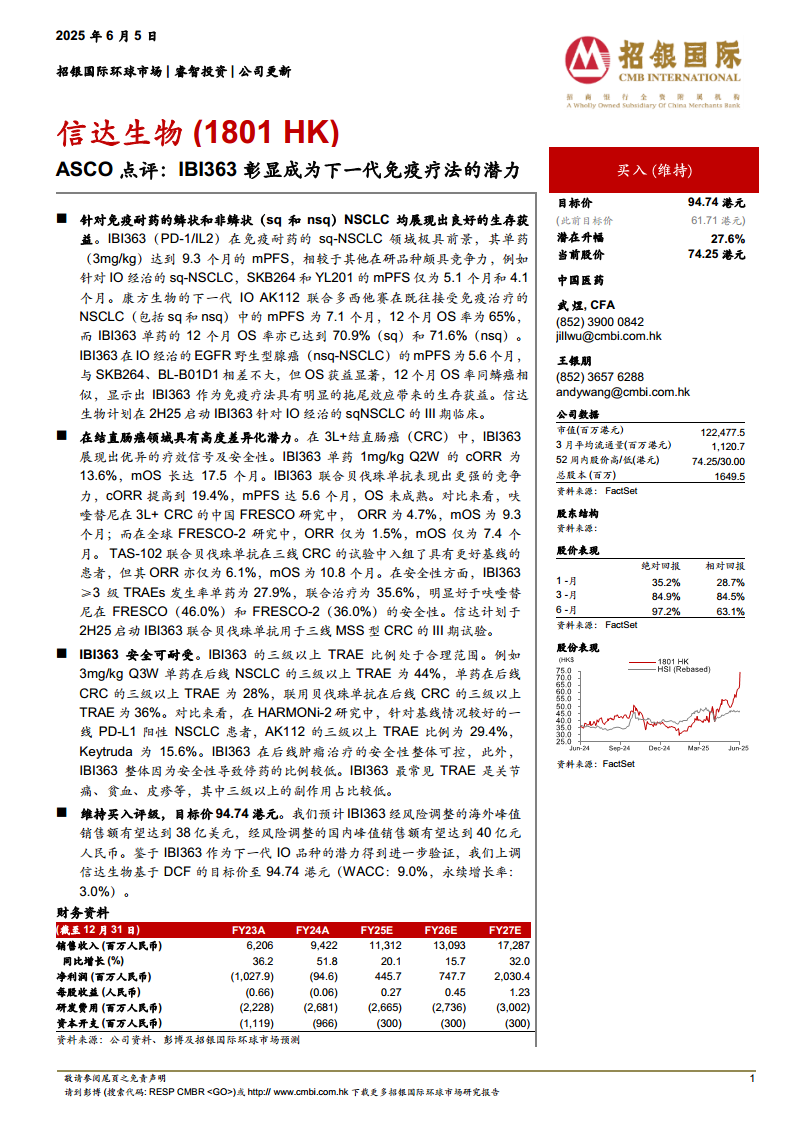

中心思想

IBI363:多瘤种突破性疗效与下一代免疫疗法潜力

信达生物自主研发的全球首创PD-1/IL-2α-bias双特异性融合蛋白IBI363,在2025年美国临床肿瘤学会(ASCO)会议上公布的1/2期临床数据显示出在多个肿瘤类型中,特别是免疫治疗耐药人群和“冷肿瘤”中,具有卓越的疗效和显著的生存获益趋势。该药物通过独特的双重作用机制,在非小细胞肺癌(NSCLC)、结直肠癌(CRC)和黑色素瘤等难治性癌症中展现出优于现有疗法或同类在研药物的潜力,尤其是在总生存期(OS)方面呈现出免疫治疗特有的“拖尾效应”。IBI363已获得美国FDA两项快速通道资格认定和中国NMPA两项突破性疗法认证,其创新性和临床价值得到初步验证,预示着其有望成为下一代免疫治疗的重要组成部分。

临床数据验证市场价值,驱动估值显著提升

IBI363在免疫耐药的鳞状非小细胞肺癌(sq-NSCLC)中单药治疗的中位无进展生存期(mPFS)达到9.3个月,12个月OS率高达70.9%,显著优于同类在研药物。在结直肠癌(CRC)领域,无论是单药还是联合贝伐珠单抗,IBI363均展现出优异的客观缓解率(ORR)和总生存期(OS),远超呋喹替尼等标准疗法。此外,在免疫经治的肢端型和黏膜型黑色素瘤中,IBI363的疗效也显著优于帕博利珠单抗(Keytruda)。这些积极的临床数据不仅验证了IBI363作为下一代免疫疗法的巨大潜力,也促使招银国际环球市场将信达生物的目标价上调至94.74港元,并维持“买入”评级,反映了市场对其未来商业化前景的强烈信心。预计IBI363的风险调整后海外峰值销售额有望达到38亿美元,国内峰值销售额有望达到40亿元人民币。

主要内容

IBI363创新机制与ASCO临床进展概览

2025年6月,信达生物的IBI363在ASCO会议上以三项口头报告的形式,公布了其在非小细胞肺癌、结直肠癌和黑色素瘤中的1/2期临床数据。这些数据突出显示了IBI363在免疫治疗耐药人群以及“冷肿瘤”(如肢端/黏膜型黑色素瘤、结直肠癌)中的优秀疗效,特别是其显著的总生存期(OS)获益趋势,体现了免疫治疗带来的长期生存潜力。

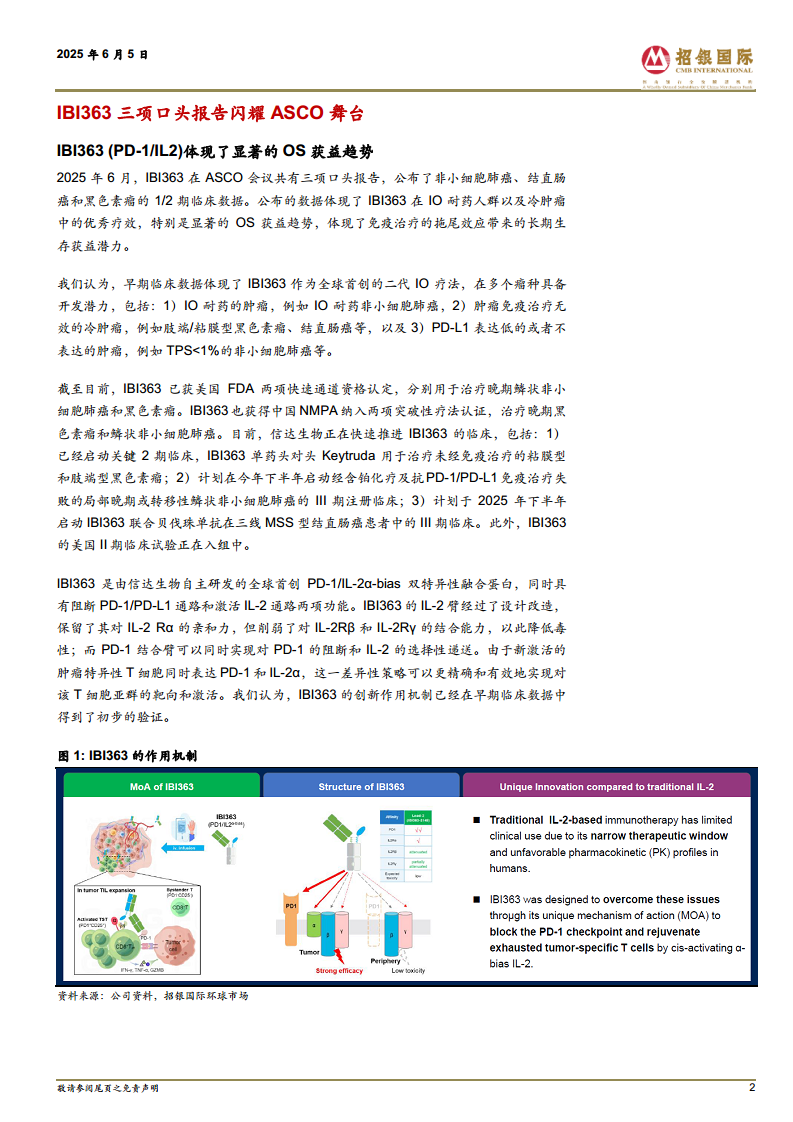

IBI363是一款由信达生物自主研发的全球首创PD-1/IL-2α-bias双特异性融合蛋白。其作用机制独特,能够同时阻断PD-1/PD-L1通路并激活IL-2通路。IBI363的IL-2臂经过精心设计改造,保留了对IL-2 Rα的亲和力,同时削弱了对IL-2Rβ和IL-2Rγ的结合能力,从而有效降低了毒性。PD-1结合臂则实现了对PD-1的阻断和IL-2的选择性递送。这种差异化策略能够更精确、有效地靶向并激活同时表达PD-1和IL-2α的肿瘤特异性T细胞亚群。早期临床数据已初步验证了IBI363的创新作用机制。

IBI363的开发进展迅速,已获得美国FDA两项快速通道资格认定,分别用于治疗晚期鳞状非小细胞肺癌和黑色素瘤。在中国,该药也获得了NMPA纳入两项突破性疗法认证,用于治疗晚期黑色素瘤和鳞状非小细胞肺癌。信达生物正积极推进IBI363的临床试验,包括:已启动IBI363单药头对头Keytruda治疗未经免疫治疗的粘膜型和肢端型黑色素瘤的关键2期临床;计划于2025年下半年启动经含铂化疗及抗PD-1/PD-L1免疫治疗失败的局部晚期或转移性鳞状非小细胞肺癌的III期注册临床;以及计划于2025年下半年启动IBI363联合贝伐珠单抗用于三线MSS型结直肠癌患者的III期临床。此外,IBI363的美国II期临床试验也在积极入组中。

免疫耐药非小细胞肺癌(NSCLC)的卓越疗效分析

公司在ASCO会议上更新了IBI363单药用于晚期非小细胞肺癌的I期数据(研究登记号:NCT05460767)。截至2025年4月7日,共有136例非小细胞肺癌患者接受了IBI363单药治疗,剂量范围为2 μg/kg QW至4mg/kg Q3W,其中包括67例鳞状非小细胞癌(sq-NSCLC)和58例EGFR野生型腺癌(nsq-NSCLC)。

鳞状非小细胞肺癌(sq-NSCLC)的优异疗效:

在免疫耐药的鳞状非小细胞肺癌患者中,IBI363展现出非常优异的疗效。在接受3 mg/kg Q3W剂量IBI363治疗的31例患者中,中位无进展生存期(mPFS)长达9.3个月,12个月总生存率(OS率)达到70.9%。相比之下,接受1/1.5 mg/kg剂量组治疗的28例患者,mPFS为5.5个月,中位OS达15.3个月。所有受试者均曾接受过抗PD-1/PD-L1治疗(100%或96.8%),且大部分为既往系统性治疗线数≥2线(64.3% vs 67.7%)。

与其他在研品种相比,IBI363的竞争力显著。例如,针对IO经治的sq-NSCLC,SKB264(TROP2 ADC)的mPFS仅为5.1个月,YL201(B7-H3 ADC)的mPFS仅为4.1个月。即使与下一代IO疗法AK112联合多西他赛在既往接受免疫治疗的NSCLC(包括鳞癌和非鳞癌)中的mPFS为7.1个月,12个月OS率为65%相比,IBI363单药的12个月OS率(70.9%)依然具有高度竞争力。基于这些优异的早期临床数据,信达生物计划于2025年下半年启动IBI363在经含铂化疗及抗PD-1/PD-L1免疫治疗失败的局部晚期或转移性鳞状非小细胞肺癌的III期注册临床。

EGFR野生型肺腺癌(nsq-NSCLC)的突出疗效,尤其在吸烟史患者中:

在免疫耐药的EGFR野生型肺腺癌患者中,IBI363的疗效同样优异,尤其在有吸烟史的受试者中疗效更为突出。在接受3 mg/kg Q3W剂量IBI363治疗的25例患者中,中位PFS达到5.6个月,12个月OS率为71.6%。而0.6/1/1.5 mg/kg剂量组的30例患者,中位PFS为2.7个月,中位OS达17.5个月。所有患者均曾接受过抗PD-1/PD-L1治疗。

在有吸烟史的肺腺癌受试者中,观察到更高的客观缓解率(ORR)和更长的PFS。其中,0.6/1/1.5 mg/kg组(N=17)确认的ORR为23.5%,3 mg/kg组(N=15)确认的ORR为33.3%。所有剂量组吸烟者(N=32)相较非吸烟者(N=23)的中位PFS更长,达到5.3个月对比3.0个月。随访12.0个月和13.7个月后,非吸烟者中位OS为13.6个月,而吸烟者中位OS仍未达到。考虑到欧美肺腺癌患者中大部分是吸烟人群,IBI363有望在欧美地区的肺腺癌人群中获得较佳的疗效表现。IBI363在腺癌的12个月OS率为71.6%,与鳞癌

微信扫一扫-立即使用

微信扫一扫-立即使用