中心思想

IBI363的突破性潜力

信达生物的IBI363在治疗免疫检查点抑制剂(I/O)耐药的非小细胞肺癌(NSCLC)方面展现出超预期的早期临床疗效,尤其在PD-L1低表达患者中表现出将“冷肿瘤”转“热”的潜力,且安全性良好,预示其有望填补当前治疗空白。

市场价值重估与投资建议

鉴于IBI363在巨大蓝海市场中的显著潜力,交银国际上调了信达生物的目标价至84港元,并维持“买入”评级,反映了市场对其未来盈利能力和增长前景的积极预期。

主要内容

IBI363早期临床数据表现卓越

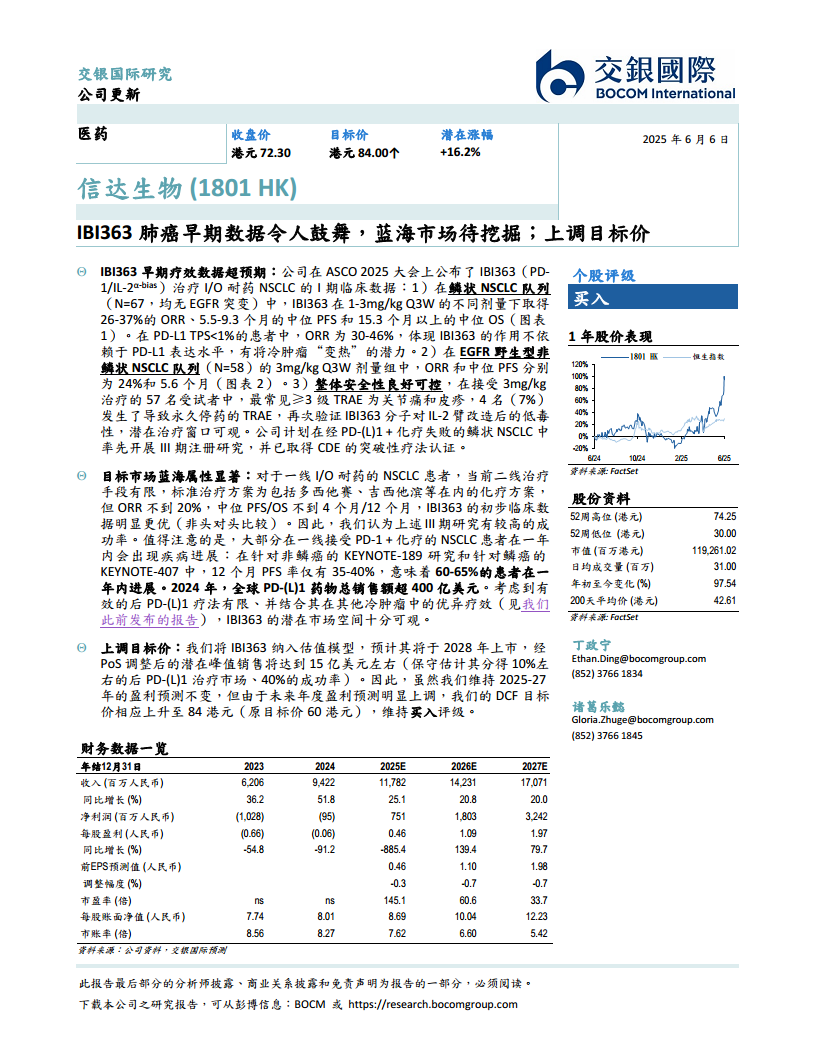

- 鳞状非小细胞肺癌队列数据

在ASCO 2025大会上公布的IBI363(PD-1/IL-2α-bias)I期临床数据显示,在67名I/O耐药的鳞状NSCLC患者中(均无EGFR突变),不同剂量(1-3mg/kg Q3W)下,客观缓解率(ORR)达到26-37%,中位无进展生存期(PFS)为5.5-9.3个月,中位总生存期(OS)超过15.3个月。值得注意的是,在PD-L1 TPS<1%的患者中,ORR仍高达30-46%,表明IBI363的作用不依赖于PD-L1表达水平,具备将“冷肿瘤”转化为“热肿瘤”的潜力。

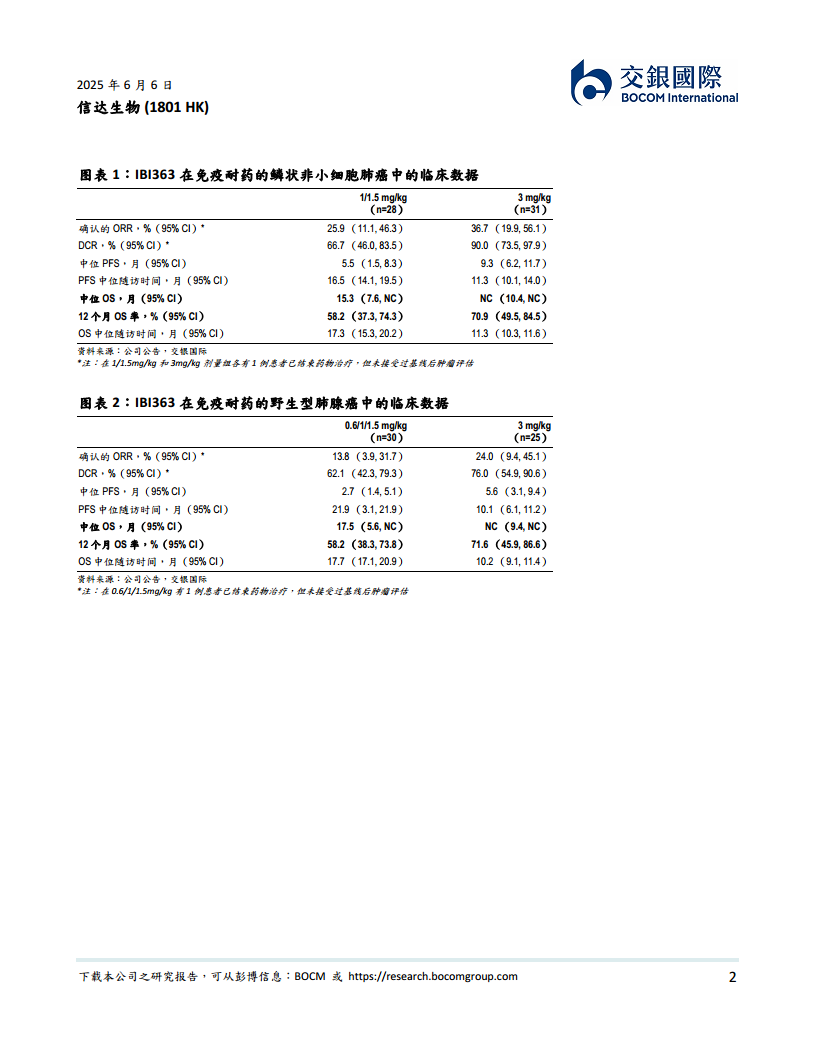

- EGFR野生型非鳞状非小细胞肺癌队列数据

在58名EGFR野生型非鳞状NSCLC患者的3mg/kg Q3W剂量组中,ORR和中位PFS分别为24%和5.6个月,同样展现出积极的疗效。

- 安全性评估与未来研究方向

整体安全性良好可控,在接受3mg/kg治疗的57名受试者中,最常见≥3级治疗相关不良事件(TRAE)为关节痛和皮疹,仅有4名(7%)患者因TRAE导致永久停药,验证了IBI363分子经IL-2臂改造后的低毒性,治疗窗口可观。公司已获得CDE的突破性疗法认证,并计划率先在经PD-(L)1+化疗失败的鳞状NSCLC中开展III期注册研究。

免疫耐药肺癌市场的蓝海机遇

- 现有治疗方案的局限性

对于一线I/O耐药的NSCLC患者,当前的二线治疗手段非常有限,标准方案为化疗(如多西他赛、吉西他滨),其ORR不足20%,中位PFS/OS分别低于4个月和12个月。IBI363的初步临床数据(非头对头比较)明显优于现有标准治疗,凸显其巨大的临床价值。

- IBI363的市场潜力与成功率预期

大部分接受PD-1+化疗的一线NSCLC患者在一年内会出现疾病进展(KEYNOTE-189和KEYNOTE-407研究显示12个月PFS率仅35-40%,意味着60-65%的患者在一年内进展)。2024年全球PD-(L)1药物总销售额已超过400亿美元。考虑到有效的后PD-(L)1疗法稀缺,以及IBI363在其他“冷肿瘤”中的优异疗效,其潜在市场空间极为可观。因此,交银国际认为IBI363的III期研究具有较高的成功率。

目标价上调与“买入”评级维持

- 估值模型更新与销售预测

交银国际已将IBI363纳入估值模型,预计其将于2028年上市。保守估计IBI363将分得约10%的后PD-(L)1治疗市场份额,并以40%的成功率计算,其潜在峰值销售额将达到约15亿美元。

- 财务预测与投资评级

尽管2025-2027年的盈利预测保持不变,但由于未来年度盈利预测的显著上调,交银国际的DCF(现金流折现)目标价相应从60港元上调至84港元。基于IBI363的突破性潜力及其在蓝海市场中的巨大机遇,交银国际维持对信达生物的“买入”评级。财务数据显示,公司预计将从2025年开始实现净利润,并在2027年达到32.42亿人民币。

总结

信达生物的IBI363在I/O耐药NSCLC治疗中展现出令人鼓舞的早期临床数据,尤其在PD-L1低表达患者中的表现和良好的安全性,预示其在现有治疗手段有限的蓝海市场中具有显著的竞争优势和巨大的商业潜力。交银国际基于IBI363的成功前景和市场价值,上调了信达生物的目标价至84港元,并重申“买入”评级,反映了对公司未来增长和盈利能力的强烈信心。

微信扫一扫-立即使用

微信扫一扫-立即使用