中心思想

2025年5月中国医疗设备采购市场显著复苏

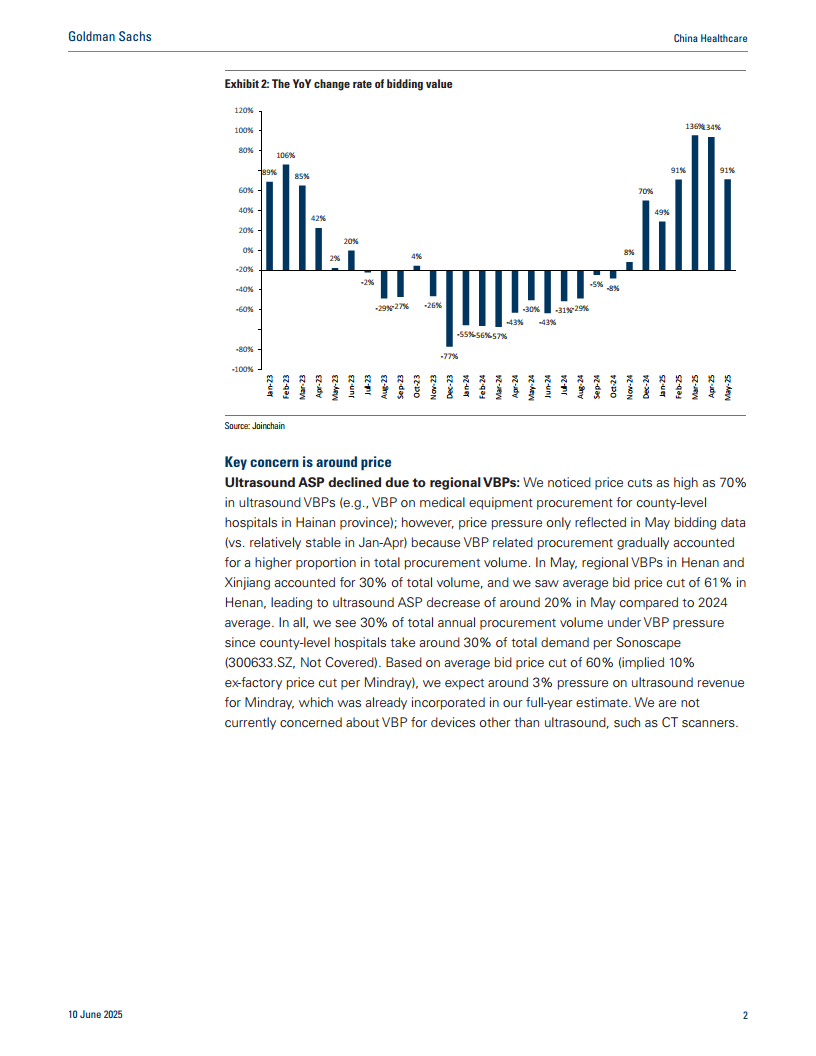

2025年5月,中国主要医疗设备采购市场呈现强劲复苏态势,总招标价值同比大幅增长91%,尽管环比略有下降13%,但与2023年5月相比仍增长33%,表明医院采购活动已明确恢复。预计6月同比增速将保持高位,环比增速有望转正。

带量采购与国产替代下的市场结构性变化

带量采购(VBP)政策对超声设备价格产生了显著的结构性影响,导致平均销售价格(ASP)下降,但对CT扫描仪等其他设备影响不明显。同时,在“以旧换新”政策和国产替代趋势的推动下,联影医疗和迈瑞医疗等国内领先企业展现出强劲的增长潜力和市场份额提升空间,尽管部分国际品牌也实现了可观的同比增长。

主要内容

2025年5月中国医疗设备采购市场表现

整体采购价值分析

2025年5月,中国主要医疗设备的采购总价值延续了强劲的同比增长势头,达到91%。尽管环比下降了13%,但考虑到2024年5月受“以旧换新”计划延迟影响导致基数较低,将2025年5月的数据与2023年5月相比,仍实现了33%的增长。这清晰地表明,中国医院的采购活动已显著复苏。

未来展望

展望2025年6月,预计同比增速将继续保持在高位。同时,由于5月份的采购活动部分受到劳动节假期的影响,预计6月份的环比增速有望恢复正增长。

带量采购(VBP)对超声设备价格的影响

区域VBP政策导致价格大幅下降

报告指出,区域性带量采购(VBP)政策对超声设备价格产生了显著影响。例如,海南省县级医院医疗设备采购VBP导致超声设备价格降幅高达70%。这种价格压力在5月份的招标数据中得到体现,因为VBP相关的采购量在总采购量中的占比逐渐提高。

平均销售价格(ASP)变化

在5月份,河南和新疆的区域VBP采购量占总量的30%。其中,河南省的平均中标价格下降了61%,导致5月份超声设备的平均销售价格(ASP)较2024年平均水平下降了约20%。

VBP覆盖范围与对迈瑞医疗的影响

根据Sonoscape(300633.SZ)的数据,县级医院约占总需求的30%,因此预计约30%的年度采购量将受到VBP价格压力的影响。基于平均60%的中标价格降幅(迈瑞医疗推算为出厂价下降10%),预计迈瑞医疗的超声收入将面临约3%的压力,这已纳入其全年业绩预测中。

CT扫描仪ASP

值得注意的是,报告显示CT扫描仪的平均销售价格(ASP)并未出现下降趋势,表明VBP政策目前主要影响超声设备。

中美关税与奥林巴斯本土化趋势

中美关税影响

报告观察到,可能受关税问题影响最大的公司之一GE医疗,在2025年4月和5月的招标价值分别实现了80%和47%的同比增长。这一表现与同行相比并未显示出显著差距,表明关税影响目前不突出,但仍需持续监测。

奥林巴斯本土化

奥林巴斯此前曾表示计划在中国建立生产能力,以应对中国公立医院招标过程中对国内品牌的偏好。报告通过数据交叉验证发现,自2024年第四季度公立医院采购活动反弹以来,奥林巴斯与其中国竞争对手澳华(688212.SS)的同比增长率出现了明显分化。

主要医疗设备公司分析

联影医疗 (United Imaging)

“以旧换新”计划与收入确认周期

联影医疗管理层对2025年新一轮“以旧换新”计划的规模和速度表示乐观,认为整体流程将比2024年更加顺畅。然而,管理层也提到,“以旧换新”流程导致公司的收入确认周期变长,因为医院现在会提前进行招标,而非等到需要新设备时才启动。因此,2024年第四季度观察到的招标数据反弹可能要到2025年第二季度才能反映到公司收入中。

业绩预测与市场份额

高盛预计联影医疗2025年第二、三、四季度中国区收入增长率将分别为+10%、+40%和+36.5%。随着国产替代趋势的推进,预计公司在中国市场的份额将继续上升。

经常性收入与估值

同时,随着装机量的增加,公司的维护和软件等经常性收入将持续增长。尽管公司目前交易价格接近其上市以来的市盈率中位数,但鉴于其在收入、毛利率(GPM)和净利润率(NPM)方面的增长信心,报告认为联影医疗具有显著的长期增长潜力。

迈瑞医疗 (Mindray)

终端市场增长与VBP影响

迈瑞医疗在终端市场表现强劲,5月份患者监护仪同比增长52%(4月为60%),超声设备同比增长103%(4月为65%)。然而,超声设备的强劲销售主要归因于河南和新疆的区域VBP(涉及322台/174台超声设备)。

库存周转与VBP定价压力

报告认为,迈瑞医疗有望在2025年第二季度将其所有三个业务部门(PMLS、医学影像、IVD)的库存周转率恢复到正常水平。此外,报告已将约3%的收入面临VBP定价压力纳入其业绩预测中。

九大主要医疗设备采购数据详情

2025年5月同比采购价值增长

2025年5月,所有九类主要医疗设备均实现同比增长:

- DR:+236%

- PET-CT:+186%

- CT扫描仪:+109%

- MRI:+107%

- 超声:+103%

- DSA (IGT):+79%

- 患者监护仪:+52%

- 内窥镜:+52%

- 直线加速器 (LINAC):+18%

2025年5月环比采购价值变化

与4月相比,5月部分设备采购价值出现环比下降:

- DR:+58%

- 患者监护仪:+28%

- 超声:+25%

- PET-CT:+13%

- LINAC:-33%

- MRI:-33%

- CT扫描仪:-27%

- DSA (IGT):-9%

- 内窥镜:-9%

国内外品牌竞争格局

国产替代趋势不特别明显

投资者近期关注“以旧换新”和复苏周期中,国内品牌与国际品牌(如联影医疗对比GE医疗/西门子医疗/飞利浦在大型医学影像领域,迈瑞医疗/开立医疗对比GE医疗/飞利浦在超声领域)的竞争。报告观察到,5月份的国产替代趋势并不特别明显,中国本土公司和跨国公司均实现了显著的同比增长。

总结

2025年5月,中国医疗设备采购市场展现出强劲的复苏势头,总招标价值同比大幅增长91%,与2023年同期相比亦有显著提升,明确表明医院采购活动已恢复活跃。然而,市场并非没有挑战,区域性带量采购(VBP)政策对超声设备价格产生了结构性影响,导致平均销售价格(ASP)下降约20%,但对CT扫描仪等其他设备影响有限。

在政策和市场变化的背景下,主要医疗设备公司表现各异。联影医疗对“以旧换新”计划持乐观态度,预计其中国区收入将实现强劲增长,并受益于国产替代趋势和经常性收入的增加。迈瑞医疗在患者监护仪和超声设备领域实现稳健增长,同时积极应对VBP带来的定价压力,并致力于优化库存周转。

尽管VBP对部分产品价格构成压力,但整体市场需求回暖,九大主要医疗设备类别在5月均实现同比增长,其中DR、PET-CT和CT扫描仪的增速尤为突出。国内外品牌在5月份均实现了可观的同比增长,表明当前市场复苏阶段,国产替代趋势尚未呈现出压倒性优势,竞争格局仍处于动态演变中。未来,市场将继续在政策调整、技术创新和需求增长的综合作用下发展。

微信扫一扫-立即使用

微信扫一扫-立即使用