中心思想

英诺卡尔稳健增长与多元化管线驱动

本报告核心观点指出,英诺卡尔(InnoCare Pharma, 9969 HK)在2025年第一季度表现稳健,其核心产品奥雷布替尼(orelabrutinib)销售额强劲增长,并上调了全年销售目标。公司通过拓展市场覆盖和新适应症获批,进一步巩固了奥雷布替尼的市场地位。

创新管线潜力与财务效率提升

英诺卡尔的自身免疫疾病和肿瘤学管线展现出广阔的长期增长空间,多个关键项目取得积极进展。同时,公司通过提高毛利率和优化成本控制,显著提升了财务效率,为未来的研发投入提供了坚实支撑。报告维持“买入”评级,并强调了公司资产的潜在外包许可价值。

主要内容

英诺卡尔2025年第一季度业绩与奥雷布替尼表现

- 财务亮点与增长驱动

英诺卡尔在2025年第一季度实现收入3.81亿元人民币,净利润达1400万元人民币。这一业绩主要得益于奥雷布替尼的强劲销售表现以及将其CD3/CD20资产外授权给Prolium获得的875万美元预付款。公司产品毛利率提升至88.4%(对比2024财年为86.2%),销售、通用及行政费用比率降至50%(对比2024财年为60%),显示出制造效率的提高和成本控制能力的增强。截至2025年第一季度,公司保持7.8亿元人民币的稳健现金储备。

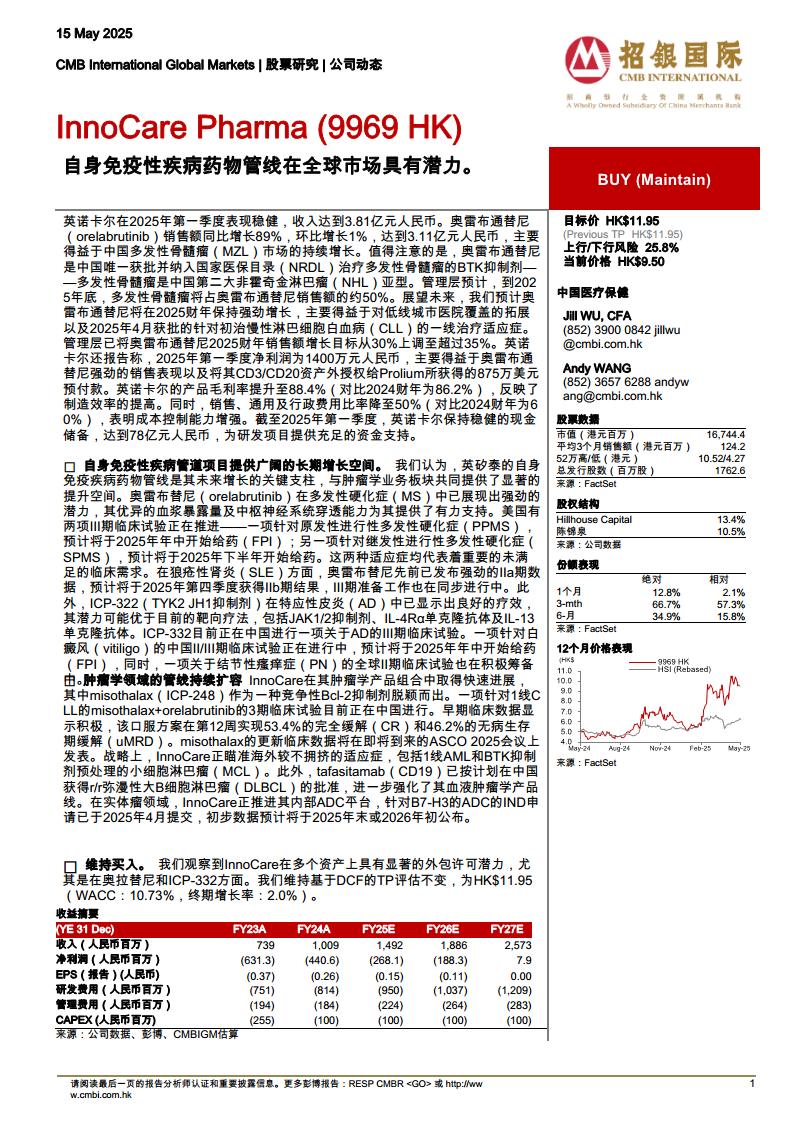

- 奥雷布替尼市场拓展与销售预期

奥雷布替尼销售额同比增长89%,环比增长1%,达到3.11亿元人民币。其增长主要得益于中国边缘区淋巴瘤(MZL)市场的持续扩张,奥雷布替尼是中国唯一获批并纳入国家医保目录治疗MZL的BTK抑制剂。管理层预计,到2025年底,MZL将占奥雷布替尼销售额的约50%。展望2025财年,奥雷布替尼预计将保持强劲增长,主要驱动因素包括对低线城市医院覆盖的拓展以及2025年4月获批的针对初治慢性淋巴细胞白血病(CLL)的一线治疗适应症。管理层已将奥雷布替尼2025财年销售额增长目标从30%上调至超过35%。

自身免疫疾病管线进展

- 多发性硬化症(MS)与系统性红斑狼疮(SLE)

英诺卡尔的自身免疫疾病药物管线被视为未来增长的关键支柱。奥雷布替尼在多发性硬化症(MS)中展现出强劲潜力,其优异的血浆暴露量及中枢神经系统穿透能力为其提供了有力支持。目前,美国有两项III期临床试验正在推进:一项针对原发性进行性多发性硬化症(PPMS),预计将于2025年年中开始给药;另一项针对继发性进行性多发性硬化症(SPMS),预计将于2025年下半年开始给药。这两种适应症均代表着重要的未满足临床需求。在狼疮性肾炎(SLE)方面,奥雷布替尼先前已发布强劲的IIa期数据,预计将于2025年第四季度获得IIb期结果,III期准备工作也在同步进行中。

- 特应性皮炎(AD)与白癜风(Vitiligo)

ICP-332(TYK2 JH1抑制剂)在特应性皮炎(AD)中已显示出良好的疗效,其潜力可能优于目前的靶向疗法。ICP-332目前正在中国进行一项关于AD的III期临床试验。此外,一项针对白癜风(vitiligo)的中国II/III期临床试验正在进行中,预计将于2025年年中开始给药,同时,一项关于结节性瘙痒症(PN)的全球II期临床试验也在积极筹备中。

肿瘤学管线持续扩容

- 血液肿瘤领域新进展

英诺卡尔在其肿瘤学产品组合中取得快速进展。Misothalax(ICP-248)作为一种竞争性Bcl-2抑制剂脱颖而出,一项针对一线CLL的misothalax+奥雷布替尼的III期临床试验目前正在中国进行。早期临床数据显示积极,该口服方案在第12周实现53.4%的完全缓解(CR)和46.2%的无病生存期缓解(uMRD)。Misothalax的更新临床数据将在即将到来的ASCO 2025会议上发表。战略上,英诺卡尔正瞄准海外较不拥挤的适应症,包括一线急性髓系白血病(AML)和BTK抑制剂预处理的套细胞淋巴瘤(MCL)。此外,tafasitamab(CD19)已按计划在中国获得复发/难治性弥漫性大B细胞淋巴瘤(r/r DLBCL)的批准,进一步强化了其血液肿瘤学产品线。

- 实体瘤与ADC平台发展

在实体瘤领域,英诺卡尔正推进其内部抗体偶联药物(ADC)平台,针对B7-H3的ADC的临床试验用新药(IND)申请已于2025年4月提交,初步数据预计将于2025年末或2026年初公布。

投资评级与估值

- 维持“买入”评级及目标价

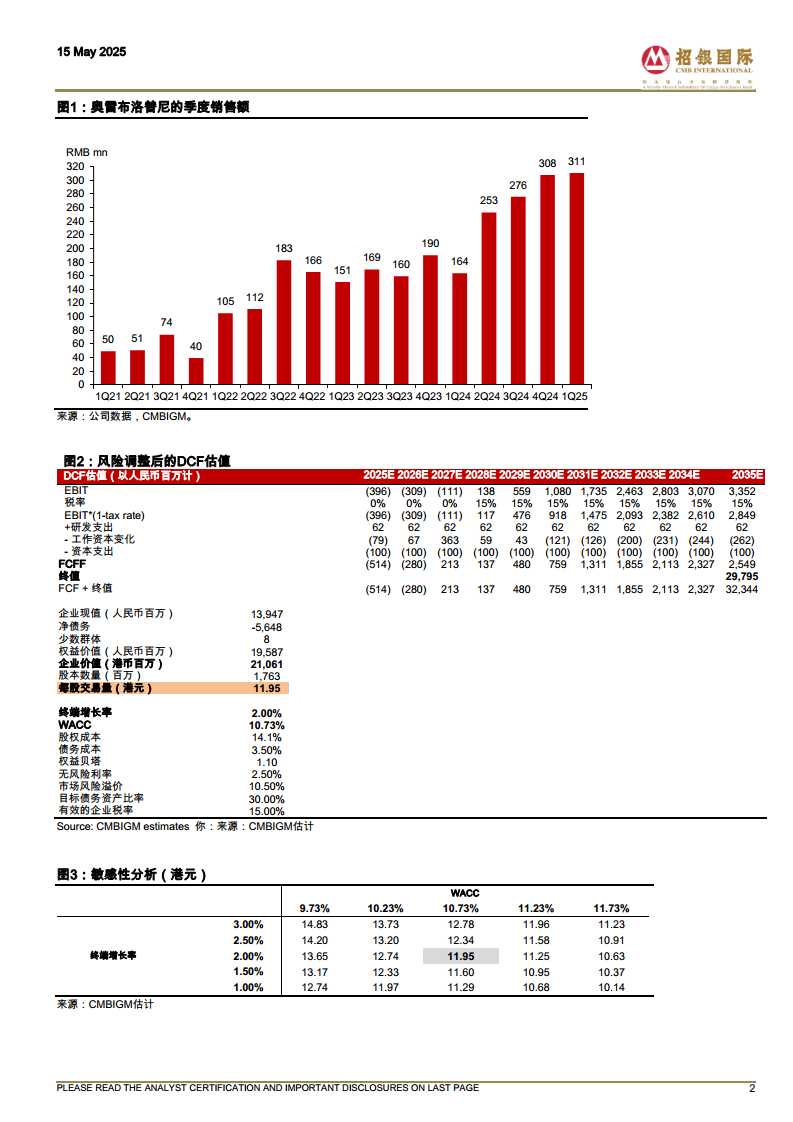

本报告维持对英诺卡尔的“买入”评级,并基于DCF估值法维持目标价HK$ 11.95不变(WACC:10.73%,终期增长率:2.0%)。

- 外包许可潜力与财务展望

报告观察到英诺卡尔在多个资产上具有显著的外包许可潜力,尤其是在奥雷布替尼和ICP-332方面。公司预计2025财年收入将达到14.92亿元人民币,净利润为-2.68亿元人民币,并预计在2027财年实现净利润转正。

总结

英诺卡尔在2025年第一季度展现出强劲的运营和财务表现,核心产品奥雷布替尼销售额显著增长,并上调了全年销售目标。公司通过市场拓展和新适应症获批,持续巩固其市场地位。同时,英诺卡尔在自身免疫疾病和肿瘤学领域的多元化创新管线进展顺利,为长期增长奠定了基础。财务效率的提升,包括毛利率的提高和成本控制的加强,进一步增强了公司的盈利能力和研发投入能力。鉴于其稳健的业绩、丰富的管线潜力以及潜在的外包许可价值,本报告维持对英诺卡尔的“买入”评级和目标价。

微信扫一扫-立即使用

微信扫一扫-立即使用