中心思想

战略收购驱动增长与多元化

高盛重申对Kontoor Brands Inc. (KTB) 的“买入”评级,并设定12个月目标价为85美元,预计有24.5%的上涨空间。这一积极展望主要基于KTB近期完成对Helly Hansen品牌的收购,该收购显著增强了KTB在全球市场和户外/运动/外套品类的多元化布局,并有望带来可观的长期增长和利润增厚机会。报告强调,Helly Hansen在美国核心市场渗透率较低,存在巨大的扩张潜力,且其利润率有望逐步提升至与行业领先者一致的水平。

核心品牌韧性与市场优势

KTB的核心业务展现出强劲的韧性,特别是Wrangler品牌,在强劲的西部潮流趋势和精准的市场投资下,其营收势头保持稳健,并在EMEA和APAC等国际市场拥有进一步渗透的巨大空间。尽管Lee品牌面临短期压力,但已出现稳定迹象。此外,KTB在当前关税政策下,凭借其墨西哥的自有制造能力和对中国有限的采购敞口,以及“Project Jeanius”等效率提升计划,展现出优于同行的市场定位和成本结构优势,能够有效应对宏观经济和贸易环境的波动。

主要内容

投资评级与财务展望

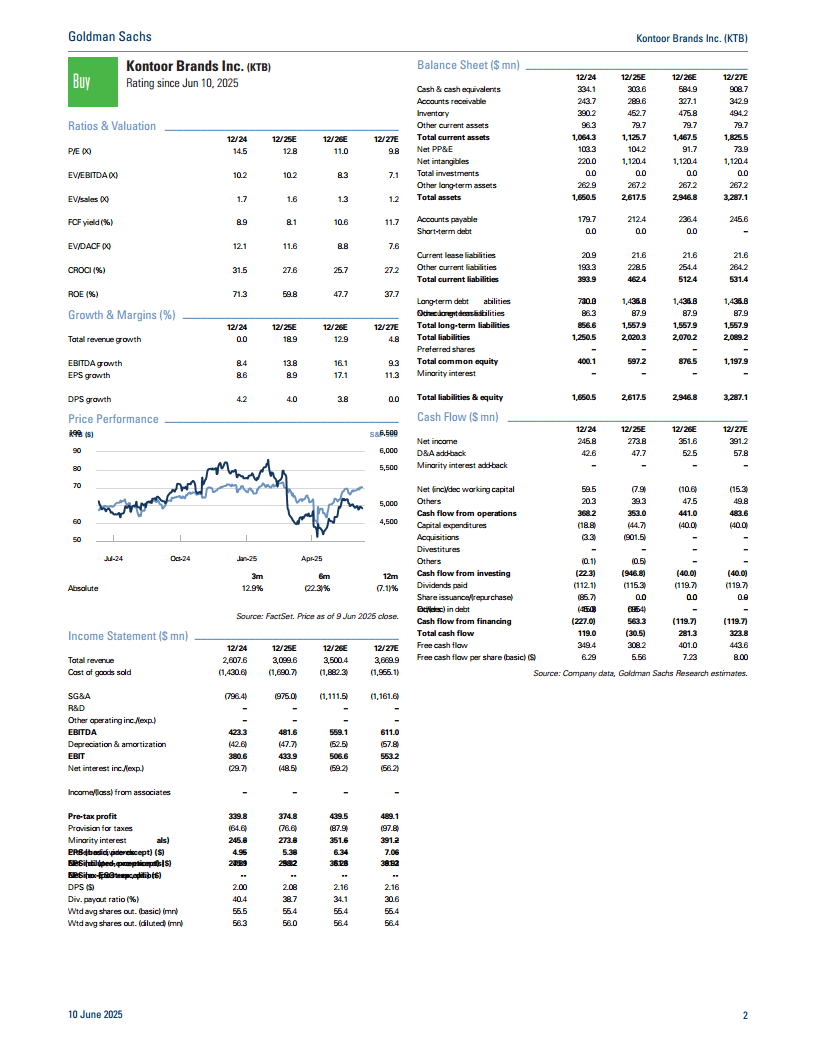

高盛将KTB的评级恢复为“买入”,目标价为85美元,较当前股价68.27美元有24.5%的潜在上涨空间。这一评级基于公司健康的底层业务趋势(特别是Wrangler)、Helly Hansen品牌整合带来的显著增长选择权,以及在当前关税政策下KTB相对有利的市场定位。报告上调了KTB 2025/2026/2027财年的调整后每股收益(EPS)预测,分别从之前的5.06美元/5.54美元/6.03美元上调至5.32美元/6.23美元/6.93美元,以反映Helly Hansen品牌的加入以及其他模型调整。

品牌表现与市场趋势

Wrangler品牌强劲势头

Wrangler品牌展现出强劲的增长势头,这得益于消费者对西部美学日益增长的兴趣以及KTB的精准投资。报告预计,Wrangler在美国核心市场将继续保持健康的营收增长。同时,Wrangler在EMEA和APAC(包括中国)等国际市场仍有巨大的渗透空间,其市场份额相对于其他全球牛仔品牌而言仍处于较低水平。数据显示,Wrangler的搜索兴趣与同行相比保持竞争力,且年度净购买意愿(Y/Y net purchase intent)较第一季度有所改善。消费者对Wrangler的耐用性、尺码与合身度、可用性、舒适度、价格和价值等关键购买意愿指标普遍持积极态度,尤其在价格和价值方面远优于Levi's。

Lee品牌趋于稳定

尽管Lee品牌整体仍面临压力(过去11个季度中有9个季度营收下降),但趋势已开始出现环比改善,管理层正努力稳定业务。尽管存在这些近期不利因素,Lee品牌在全球范围内,特别是在国际市场,仍保持健康的市占率。报告认为,Lee品牌的稳定化将支持看涨论点,且当前压力已得到充分消化。

牛仔市场整体增长

追踪数据显示,全球牛仔和牛仔裤行业趋势整体保持强劲,这得益于消费者对西部美学日益增长的参与度,预计将继续推动KTB Wrangler品牌的健康增长。全球牛仔市场规模持续增长,Google Trends数据显示,“Denim”和“Jeans”的搜索兴趣自疫情以来呈现强劲增长。此外,消费者在未来一个月内购买牛仔裤的意愿高于几乎所有其他服装品类。

Helly Hansen收购带来的增长机遇

多元化与增长潜力

Helly Hansen品牌的加入显著增强了KTB的增长前景,并使其业务进一步多元化,拓展至户外/运动/外套品类。报告认为,此次收购将推动KTB实现更快的营收增长和更强的自由现金流(FCF)。Helly Hansen品牌在美国核心市场的渗透率显著不足,KTB有机会在全球范围内加速其营收增长,尤其是在户外和运动趋势持续蔓延的背景下。

市场渗透与利润提升

Helly Hansen在美国市场的渗透率远低于其竞争对手,尽管其定价策略兼具高端与可及性,且产品质量获得认可。报告预计,KTB能够随着时间的推移,将Helly Hansen品牌的部门利润率提升至与主要同行一致的水平。户外市场预计在未来几年将持续增长,因为消费者越来越关注户外活动和更积极的生活方式。Helly Hansen在欧洲主要市场拥有稳固的基础,KTB在美国核心市场有充足的机会提升品牌知名度和市场份额。

协同效应与保守展望

管理层预计Helly Hansen将在2025年开始增厚KTB的每股收益。高盛的分析显示,即使采用保守假设,增厚效应也将随着时间的推移而增强。报告指出,管理层的展望可能较为保守,因为存在协同效应带来的潜在上行空间,例如运费优化和ERP系统整合等。

关税政策与成本结构优势

有利的关税定位

尽管关税预计将在短期内对KTB的盈利能力造成压力,但报告认为KTB在应对波动的全球贸易和宏观背景方面处于有利地位。KTB在墨西哥拥有自有制造能力,该地区目前受USMCA(美墨加协定)保护,且对中国的采购敞口有限。

成本效率提升

管理层在过去几个季度已通过效率提升计划(“Project Jeanius”)采取措施改善KTB的成本结构,这有望进一步抵消未来的潜在关税影响。此外,Helly Hansen品牌的加入,尽管初期整合可能带来较低利润率资产的短期不利影响,但长期来看有望推动显著的利润率扩张。

批发渠道表现与战略合作

批发渠道的有利定位

尽管批发渠道整体波动较大,且下半年关税影响可能增加不确定性,但KTB的相对定位优于同行。KTB与过去几年市场份额有所增长的批发渠道(如WMT)建立了更强的合作关系和营收敞口。WMT约占KTB基础业务(不含Helly Hansen)销售额的36%。

墨西哥制造优势

Wrangler在专业西部市场也有相当大的敞口,其中BOOT等零售商在2024年和2025年至今的客流量趋势强劲复苏。KTB的墨西哥制造基地使其在这些零售商处具有速度和成本优势,从而能够获得市场份额。

Target合作潜力

报告还看到了与Target (TGT) 扩大合作以支持增长的机会。分析显示,TGT的牛仔业务扩张可能为KTB的基础业务(不含Helly Hansen)带来几个百分点的增长。

利润率展望与驱动因素

长期利润率扩张驱动因素

尽管短期内存在多重因素可能影响KTB的利润率扩张(包括Helly Hansen的初期整合、更严峻的宏观环境和关税),但报告认为KTB在中长期内有显著的利润率提升机会。公司将继续受益于DTC(直销)和国际业务增长带来的组合优化。此外,“Project Jeanius”效率提升计划预计将在未来几个季度持续带来杠杆效应。

短期关税与整合影响

在经历几个季度健康的毛利率和营业利润率扩张后,报告预计关税和Helly Hansen的收购将在短期内对公司的利润率构成压力。高盛预测,2025年下半年将有约2000万美元的增量关税影响,2026年上半年约1000万美元,这与管理层预计的2025财年未经缓解的约5000万美元影响(KTB约3500万美元,HH约1500万美元)相符。尽管核心KTB业务对中国的敞口极小,但中国关税税率的降低可能会减少Helly Hansen带来的影响。

有利的原材料成本

尽管海运费率近期有所上涨,但棉花成本持续同比下降,这有望继续支持KTB的利润率。

估值与风险

估值上调

高盛重申对KTB的“买入”评级,12个月目标价为85美元(25%上涨空间)。报告上调了2025/2026/2027财年的调整后EPS预测,分别至5.32美元/6.23美元/6.93美元,以反映Helly Hansen品牌的加入以及其他模型调整。目标价85美元基于10.5倍的Q5-Q8 EV/EBITDA估值倍数,这反映了对公司增长和利润前景的更强信心,较当前交易水平溢价约1倍。KTB目前的股息收益率相对于同行和历史水平具有吸引力,为股价提供了支撑。

主要下行风险

报告列出了几个主要的下行风险:

- Helly Hansen整合执行不力: 收购整合增加了执行风险。

- 西部潮流趋势放缓: 经过几年强劲增长后,西部潮流趋势可能放缓,影响营收增长和Lee业务的稳定。

- Lee品牌稳定化路径长于预期: Lee品牌稳定化所需时间可能超出预期。

- 客户集中度: 对主要客户(如WMT)的销售集中度较高。

- 利润率提升不及预期: 包括组合优化和Helly Hansen利润率扩张在内的利润率利好因素可能弱于预期。

总结

本报告对Kontoor Brands Inc. (KTB) 进行了深入分析,重申了“买入”评级,并设定了85美元的12个月目标价,预计有24.5%的上涨空间。核心投资论点在于KTB通过战略性收购Helly Hansen品牌,成功实现了业务多元化,拓展至高增长的户外/运动/外套市场,并有望带来显著的长期增长和利润增厚。Wrangler品牌在西部潮流趋势的推动下表现强劲,而Lee品牌也呈现出稳定迹象,为公司核心业务提供了坚实基础。

在宏观环境挑战下,KTB凭借其墨西哥的自有制造能力和成本效率提升计划,在关税政策和批发渠道方面展现出优于同行的竞争优势。尽管Helly Hansen的初期整合和关税可能在短期内对利润率造成压力,但报告预计,随着DTC和国际业务的增长以及“Project Jeanius”的持续效应,KTB的中长期利润率将得到显著改善。整体而言,KTB被视为一家具有吸引力且增长潜力巨大的公司,尽管投资者需关注Helly Hansen整合执行、西部趋势变化及客户集中度等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用