中心思想

核心业务展望与效率提升

Enhabit Inc. (EHAB) 在第46届全球医疗保健大会上重申了其对核心业务的积极展望,预计家庭医疗业务的Medicare量表现将逐步改善,并面临适度的FFS-MA混合逆风。公司将持续关注临终关怀业务的显著增长机遇,并通过提升两个业务部门的临床劳动力效率来有效管理每日成本。

财务策略与增长路径

在财务策略方面,EHAB将近期现金使用的首要任务定为偿还债务,以实现资产负债表的去杠杆化。同时,公司计划通过有机增长(特别是临终关怀领域的de novo策略)来扩大市场份额,并在中期考虑小型并购,以平衡财务稳健与业务扩张。

主要内容

家庭医疗 (Home Health)

市场压力缓解与服务拓展

管理层讨论了家庭医疗业务面临的压力,并预计2025财年的下降幅度将缓和至中个位数百分比(约~MSD%),这大约是2024年报告的下降幅度(约10%)的一半。自1月1日起,EHAB已成为一家全方位服务提供商,并与所有大型全国性支付方以及大量区域性支付方签订了合同,从而能够更好地服务转诊来源。

支付方策略优化与收入增长

EHAB强调,公司正加强对分支机构新患者支付方构成数据的清晰度,并实施激励措施以优先考虑更高质量的支付方,同时在分支机构层面落实责任制。公司持续以更高的费率(相对于现有平均MA费率)增加新的MA合同,管理层认为这有助于稳定Medicare量的转诊份额,并整体降低该业务部门的混合逆风。从长远来看,EHAB已将非Medicare业务量转向支付方创新合同(第一季度占比38%),这在其他条件相同的情况下,推动了每日收入的增长。随着混合构成更接近行业平均水平,EHAB预计未来混合逆风将更加温和,这将转化为更好的收入和损益表现。

临终关怀 (Hospice)

临终关怀业务的强劲增长

公司重申,预计未来三年临终关怀业务的入院量将实现中高个位数百分比的增长。管理层指出,改善的容量和持续的招聘投入是推动平均每日患者人数增长的预期驱动因素。

战略性扩张与盈利模式

EHAB还提及了与转诊伙伴的合作计划,旨在更早地向患者介绍临终关怀选项,以提高早期接受率。管理层认为,临终关怀仍然是一个有吸引力的市场,EHAB的de novo(新建)策略将倾向于临终关怀业务,新中心预计在12-18个月内达到盈亏平衡。

资本部署 (Capital Deployment)

财务去杠杆化为首要任务

在资本部署方面,EHAB将继续优先考虑资产负债表的去杠杆化(第一季度净债务/EBITDA为4.4倍),同时平衡有机增长和无机增长。预计后者在短期内影响不大。

有机增长与战略性并购

公司预计每年将增加约10个de novo中心,主要倾向于临终关怀业务,这可能为营收带来约1%的增长。管理层还表示,小型并购可能在中期发展,但短期内去杠杆化仍是主要焦点。

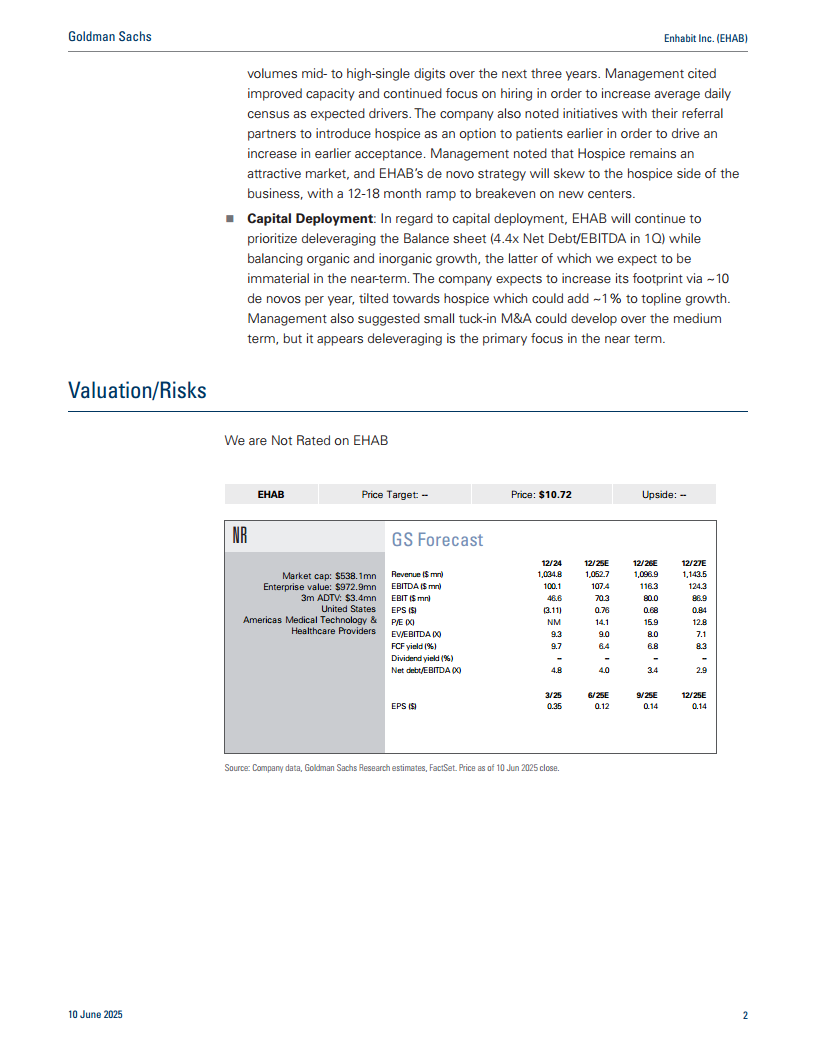

估值/风险 (Valuation/Risks)

关键财务指标概览

高盛对EHAB未给出评级。报告提供了EHAB的财务预测数据,包括:

- 市值 (Market cap): 5.381亿美元

- 企业价值 (Enterprise value): 9.729亿美元

- 3个月日均交易量 (3m ADTV): 340万美元

- 营收 (Revenue): 2024年10.348亿美元,预计2025年10.527亿美元,2026年10.969亿美元,2027年11.435亿美元。

- EBITDA: 2024年1.001亿美元,预计2025年1.074亿美元,2026年1.163亿美元,2027年1.243亿美元。

- EBIT: 2024年4660万美元,预计2025年7030万美元,2026年8000万美元,2027年8690万美元。

- EPS: 2024年(3.11)美元,预计2025年0.76美元,2026年0.68美元,2027年0.84美元。

- EV/EBITDA: 2024年9.3倍,预计2025年9.0倍,2026年8.0倍,2027年7.1倍。

- FCF收益率 (FCF yield): 2024年9.7%,预计2025年6.4%,2026年6.8%,2027年8.3%。

- 净债务/EBITDA (Net debt/EBITDA): 2024年4.8倍,预计2025年4.0倍,2026年3.4倍,2027年2.9倍。

- 季度EPS预测: 2025年第一季度0.35美元,预计第二季度0.12美元,第三季度0.14美元,第四季度0.14美元。

总结

Enhabit Inc. (EHAB) 在近期全球医疗保健大会上展示了其在家庭医疗和临终关怀两大核心业务领域的明确战略和积极展望。公司预计家庭医疗业务的下降趋势将显著放缓,并通过优化支付方合同和数据驱动的激励机制来提升收入质量。临终关怀业务则被视为重要的增长引擎,预计未来三年将实现中高个位数增长,并通过新建中心策略进行扩张。在财务层面,EHAB将去杠杆化作为近期首要任务,同时通过有机增长和潜在的小型并购来平衡业务发展。这些策略共同描绘了EHAB在不断变化的医疗保健市场中,通过效率提升、战略性扩张和审慎的财务管理来实现持续增长的路径。

微信扫一扫-立即使用

微信扫一扫-立即使用