中心思想

强劲业绩与审慎展望

Biocon Ltd.在2025财年第四季度表现出色,营收和EBITDA均实现两位数同比增长,并显著超出市场预期,主要得益于仿制药业务的强劲增长和运营杠杆效应。然而,尽管短期业绩亮眼,高盛基于对其中期营收增长可能放缓的预期,下调了公司未来财年的盈利预测,并维持“中性”评级,目标价略有下调。

盈利能力提升与风险并存

本季度Biocon的EBITDA利润率和净利润率均有显著提升,显示出公司在成本控制和运营效率方面的进步。但投资展望中也明确指出,生物仿制药的市场接受度、行业竞争强度、产能限制以及监管合规性等因素,仍是影响公司未来业绩和估值的重要风险。

主要内容

2025财年第四季度业绩分析

营收与盈利能力表现突出

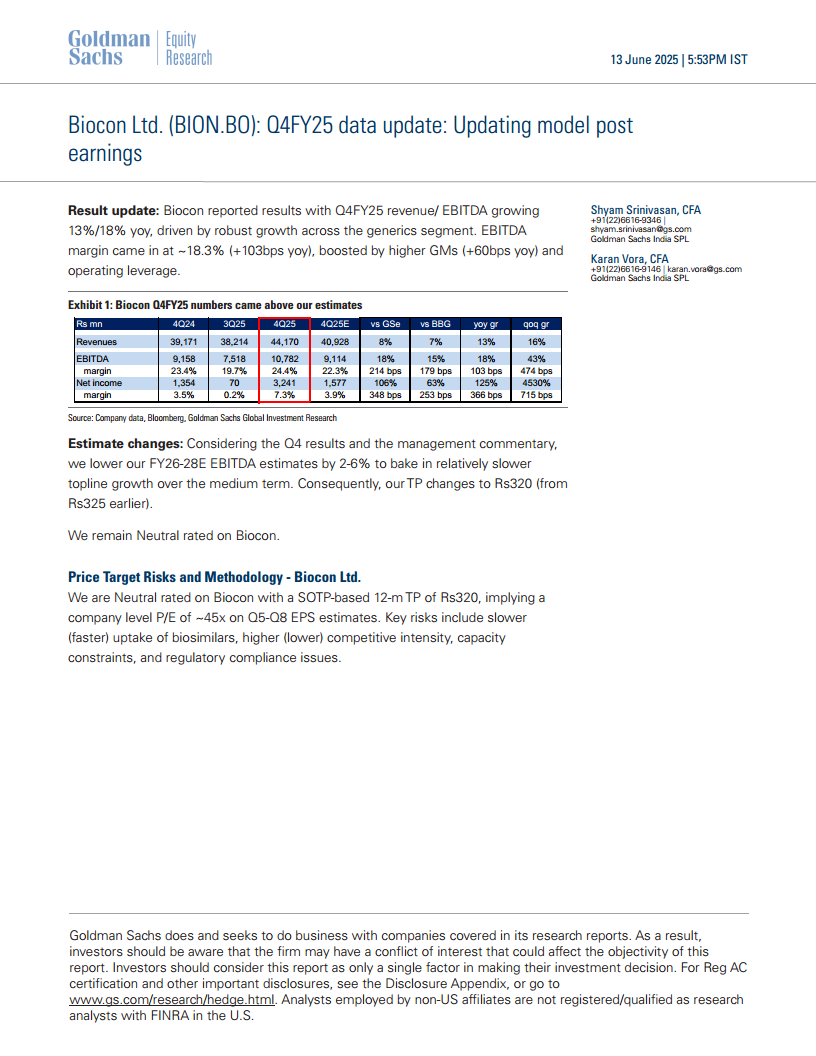

Biocon在2025财年第四季度实现了强劲的财务表现,营收达到44,170百万卢比,同比增长13%,环比增长16%。EBITDA为10,782百万卢比,同比增长18%,环比增长43%。净收入更是飙升至3,241百万卢比,同比大幅增长125%,环比增长高达4530%。这些关键财务指标均显著高于高盛(GSe)和彭博(BBG)的市场预期,其中营收超出高盛预期8%,EBITDA超出18%,净收入超出106%。报告指出,业绩增长主要由仿制药业务的稳健扩张所驱动,并受益于有效的运营杠杆。

利润率显著改善

本季度,Biocon的盈利能力得到显著提升。EBITDA利润率达到24.4%,较去年同期(23.4%)提升103个基点,较上一季度(19.7%)更是大幅提升474个基点。净收入利润率也从去年同期的3.5%和上一季度的0.2%跃升至7.3%。利润率的改善主要归因于毛利率的提高(同比增长60个基点)以及运营杠杆效应的积极影响。

估值与评级调整

盈利预测下调与目标价修正

尽管近期业绩表现强劲,高盛在评估了2025财年第四季度业绩和管理层评论后,对Biocon未来财年的盈利预测进行了调整。具体而言,高盛将2026-2028财年的EBITDA估值下调了2-6%,以反映对中期营收增长可能相对放缓的预期。受此影响,Biocon的12个月目标价从之前的325卢比小幅下调至320卢比。

维持“中性”评级与风险提示

高盛维持对Biocon的“中性”投资评级,新的目标价320卢比意味着基于当前股价355.45卢比,存在10.0%的下行空间。目标价的设定采用SOTP(Sum-of-the-Parts)估值方法,对应未来5-8个季度的每股收益(EPS)约45倍市盈率。报告强调了投资Biocon的主要风险因素,包括生物仿制药市场接受速度的快慢、市场竞争强度的变化、潜在的产能限制以及监管合规性问题。

财务预测与市场地位

未来财年关键财务指标预测

高盛提供了Biocon未来几个财年的关键财务预测数据。新的预测显示,2026财年、2027财年和2028财年的营收分别为168,738.8百万卢比、197,907.9百万卢比和226,886.0百万卢比,相较于旧预测略有下调。EBITDA预测分别为35,361.2百万卢比、41,902.7百万卢比和48,627.3百万卢比。每股收益(EPS)预测在2026财年为4.03卢比,2027财年为7.08卢比,2028财年为10.07卢比,这些新的EPS预测相较于旧预测有显著下调。

市场估值与并购潜力

截至报告发布日,Biocon的市场市值为4242亿卢比(约合50亿美元),企业价值为6136亿卢比(约合72亿美元)。根据高盛的预测,公司在2026财年的市盈率(P/E)为88.1倍,2027财年为50.2倍,2028财年为35.3倍。市净率(P/B)在未来几年维持在1.7-1.9倍之间。股息收益率预计较低,CROCI(现金回报资本投资)在5.5%至7.2%之间波动。此外,高盛的并购排名(M&A Rank)为3,表明Biocon成为收购目标的可能性较低(0-15%)。

监管与合规披露

高盛与Biocon的业务关系

报告详细披露了高盛与Biocon之间的业务关系,以确保透明度。高盛预计在未来3个月内将收到或寻求Biocon的投资银行服务报酬。在过去12个月内,高盛已收到Biocon的非投资银行服务报酬,并与Biocon保持了投资银行服务客户关系以及非投资银行证券相关服务客户关系。这些披露旨在告知投资者可能存在的利益冲突。

分析师认证与全球监管要求

报告包含Reg AC认证,表明分析师Shyam Srinivasan和Karan Vora对报告中表达的所有观点负责,且其薪酬与报告中的具体建议或观点无直接或间接关联。此外,报告还列出了适用于美国、澳大利亚、巴西、加拿大、香港、印度、日本、韩国、新西兰、俄罗斯、新加坡、台湾、英国和欧盟等多个司法管辖区的详细监管披露信息,涵盖了分析师持股政策、薪酬结构、评级分布、价格目标历史以及全球研究产品的分发实体和一般性免责声明。这些信息强调了投资研究的独立性、合规性以及投资固有的风险。

总结

Biocon Ltd.在2025财年第四季度展现了强劲的财务表现,营收、EBITDA和净收入均实现显著增长,并超出市场预期,主要得益于仿制药业务的推动和运营效率的提升。然而,高盛基于对其中期营收增长可能放缓的审慎预期,下调了公司未来财年的盈利预测,并维持“中性”评级,目标价略微调整至320卢比。报告同时强调了生物仿制药市场动态、竞争格局、产能及监管合规性等关键风险因素。高盛也详细披露了其与Biocon的业务关系及各项监管合规信息,以确保研究的透明度和独立性。总体而言,Biocon短期业绩亮眼,但长期增长前景仍需关注市场和运营风险。

微信扫一扫-立即使用

微信扫一扫-立即使用