海康威视(002415):海康威视(002415.SZ):第二季度海外及创新业务逐步复苏;多模态人工智能模型提升业绩;中性评级

中心思想

业绩展望与增长驱动

海康威视预计2025年第二季度营收将实现温和增长,主要得益于海外市场和创新业务的持续扩张,以及公司对高利润业务的聚焦带来的毛利率改善。

尽管中国公共部门业务(PBG)和中小企业业务(SMBG)的复苏仍需时间,但公司正积极利用数字化和多模态AI技术,拓展多元化解决方案,以应对市场挑战并寻求新的增长点。

AI技术赋能与市场挑战

公司通过推出“观澜AI模型”和海外AI产品,显著提升了安防解决方案的准确性和感知能力,展现了AI技术在核心业务中的赋能作用。

然而,受中国PBG和SMBG业务弱于预期、新AI产品研发投入增加以及宏观经济不确定性等因素影响,高盛已下调了海康威视未来三年的盈利预测和目标价,反映出对市场饱和与竞争加剧的谨慎态度。

主要内容

2025年第二季度业绩展望与业务驱动

高盛预计海康威视2025年第二季度营收将达到人民币247亿元,同比增长5%(高于2025年第一季度的4%),环比增长33%,主要得益于季节性改善以及海外市场和创新业务的持续扩张。

预计2025年第二季度毛利率将达到43.9%,较2024年第四季度的41.6%有所提升,这反映了公司专注于高利润业务的战略调整。

尽管中国公共部门业务(PBG)和中小企业业务(SMBG)的可见性改善仍需时日,但海康威视正积极利用数字化和AI技术,拓展包括应急管理、安全生产和成本节约等在内的多元化解决方案。

大型AI模型,特别是多模态AI模型,被视为提升公司产品性能的关键,能够有效降低故障率并增强感知能力。

多模态AI模型技术演进

海康威视持续投入AI模型技术,包括大型语言模型(LLM)和多模态模型,以赋能其安防和创新解决方案。

公司已推出“观澜AI模型”,该模型具备复杂的场景分析能力,能够显著提升城市安防事件的识别准确性,精确监测环境状况,并改进安全生产监管效率。

此外,海康威视还面向海外市场推出了DeepinView系列摄像机和DeepinMind后端系统等AI产品,这些产品在目标检测准确性方面表现出色。

盈利预测调整

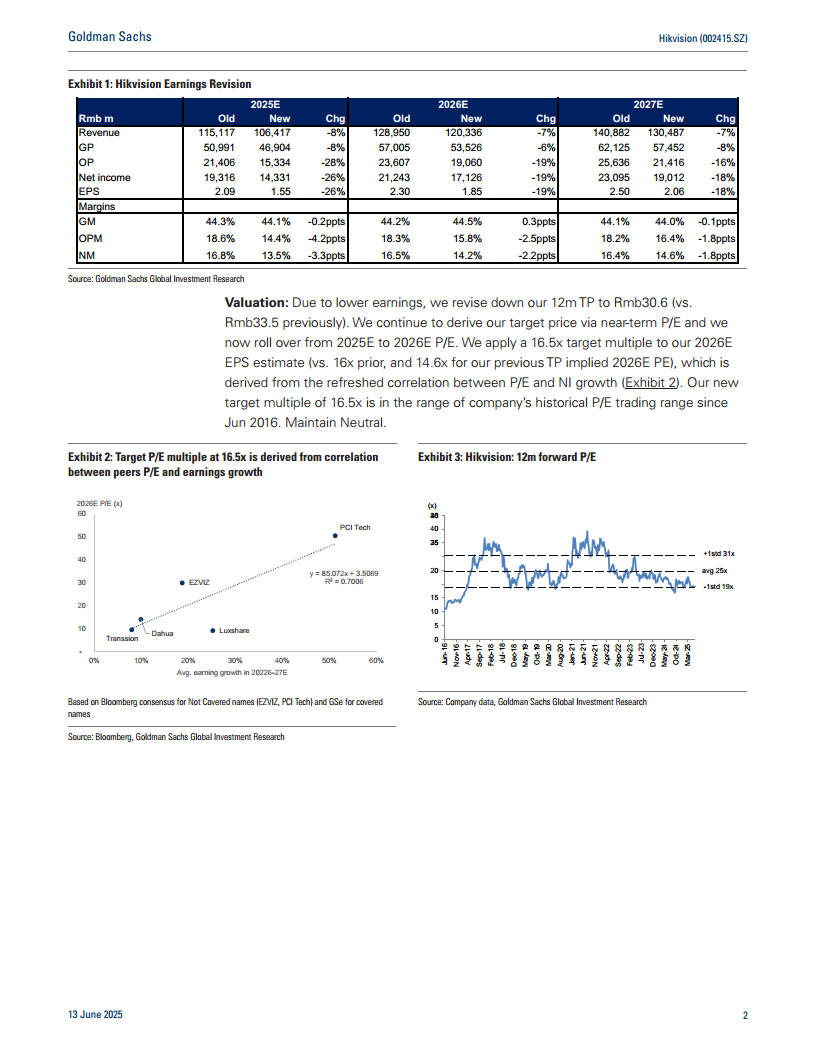

高盛根据2024年第四季度和2025年第一季度的实际业绩,并考虑到中国PBG和SMBG业务表现弱于预期,对海康威视2025年至2027年的盈利预测进行了下调。

营收预测:

2025年:旧预测人民币115,117百万元,新预测人民币106,417百万元,下调8%。

2026年:旧预测人民币128,950百万元,新预测人民币120,336百万元,下调7%。

2027年:旧预测人民币140,882百万元,新预测人民币130,487百万元,下调7%。

毛利润(GP)预测:

2025年:旧预测人民币50,991百万元,新预测人民币46,904百万元,下调8%。

2026年:旧预测人民币57,005百万元,新预测人民币53,526百万元,下调6%。

2027年:旧预测人民币62,125百万元,新预测人民币57,452百万元,下调8%。

运营利润(OP)预测:

2025年:旧预测人民币21,406百万元,新预测人民币15,334百万元,下调28%。

2026年:旧预测人民币23,607百万元,新预测人民币19,060百万元,下调19%。

2027年:旧预测人民币25,636百万元,新预测人民币21,416百万元,下调16%。

净利润预测:

2025年:旧预测人民币19,316百万元,新预测人民币14,331百万元,下调26%。

2026年:旧预测人民币21,243百万元,新预测人民币17,126百万元,下调19%。

2027年:旧预测人民币23,095百万元,新预测人民币19,012百万元,下调18%。

每股收益(EPS)预测:

2025年:旧预测2.09元,新预测1.55元,下调26%。

2026年:旧预测2.30元,新预测1.85元,下调19%。

2027年:旧预测2.50元,新预测2.06元,下调18%。

毛利率(GM):

2025年:旧预测44.3%,新预测44.1%,下调0.2个百分点。

2026年:旧预测44.2%,新预测44.5%,上调0.3个百分点。

2027年:旧预测44.1%,新预测44.0%,下调0.1个百分点。

运营利润率(OPM):

2025年:旧预测18.6%,新预测14.4%,下调4.2个百分点。

2026年:旧预测18.3%,新预测15.8%,下调2.5个百分点。

2027年:旧预测18.2%,新预测16.4%,下调1.8个百分点。

净利润率(NM):

2025年:旧预测16.8%,新预测13.5%,下调3.3个百分点。

2026年:旧预测16.5%,新预测14.2%,下调2.2个百分点。

2027年:旧预测16.4%,新预测14.6%,下调1.8个百分点。

运营费用率(Opex ratio)因新AI产品研发投入增加且营收规模相对较小,在2025-2027年分别上调4.0个百分点、2.7个百分点和1.7个百分点。

估值分析与目标价

鉴于盈利预测的下调,高盛将海康威视的12个月目标价从人民币33.5元下调至人民币30.6元。

目标价是基于2026年预期每股收益(EPS)的16.5倍目标市盈率(此前为16倍)计算得出。该目标市盈率是根据同行市盈率与盈利增长的相关性分析推导而来,并处于公司自2016年6月以来的历史市盈率交易区间内。

高盛维持对海康威视的“中性”评级。

截至2025年6月13日,公司股价为人民币27.76元,目标价隐含10.2%的潜在上涨空间。

公司市值约为人民币2563亿元(约357亿美元)。

根据高盛预测,2025E/2026E/2027E的市盈率(P/E)分别为17.9x/15.0x/13.5x,市净率(P/B)分别为3.0x/2.7x/2.5x。

预计股息收益率(Dividend yield)在2025E为3.0%,2026E为3.5%,2027E为3.9%。

现金回报投资资本(CROCI)预计在2025E为18.4%,2026E和2027E均为19.2%。

风险与估值方法

高盛对海康威视维持“中性”评级,目标价人民币30.6元,基于2026年预期每股收益的16.5倍市盈率。

主要风险因素包括:手机镜头市场的竞争程度超预期、摄像模组出货量增长不及预期、手机镜头市场份额获取不及预期、运营费用率改善不及预期以及人民币汇率波动。

海康威视作为全球安防行业的领导者,正受益于行业整合,并积极拓展AI安防和创新业务(如机器视觉、汽车电子、热成像等),以抓住长期增长机遇。

高盛对企业业务(EBG)持积极态度,认为大型企业更倾向于投资AI解决方案。

然而,对宏观经济放缓可能持续影响公共部门业务(PBG)预算及其复苏时间表示担忧。

鉴于安防市场饱和、竞争加剧和宏观经济不确定性,高盛对海康威视持谨慎态度,认为其估值与2026年/2027年净利润增长相比显得合理。

总结

海康威视预计2025年第二季度营收将实现温

微信扫一扫-立即使用

微信扫一扫-立即使用