中心思想

2024年业绩强劲反弹与海外市场驱动

和黄医药在2024年实现了超预期的盈利,净利润达到0.38亿美元,显著超出市场预期。这一业绩的取得主要得益于其核心肿瘤产品呋喹替尼在海外市场的销售额实现近20倍的爆发式增长,以及公司在研发和销售管理费用方面的有效管控,分别同比减少30%和15%。公司预计2025年海外销售将进一步增长至4.6亿美元,主要由美国市场保险覆盖率的提升以及日本、欧盟等新市场的商业化启动所驱动。

关键产品线进展与估值潜力

公司在产品线开发方面也取得了重要进展,特别是SAVANNAH注册队列研究数据显示出优异的疗效,为在美国提交NDA奠定了基础。尽管对内地市场销售预测持谨慎态度,但交银国际对呋喹替尼和未来赛沃替尼在海外市场的巨大潜力充满信心。基于持续的费用管控和海外市场的增长预期,交银国际上调了和黄医药的净利润预测,并维持“买入”评级,目标价为44港元,对应84.1%的潜在涨幅。未来12个月内,多项新产品和适应症在国内的获批以及SAVANNAH在美国的审批进展将是重要的股价催化剂。

主要内容

2024年业绩回顾与盈利能力分析

肿瘤/免疫综合业务收入表现

和黄医药2024年肿瘤/免疫综合业务收入达到3.63亿美元,符合公司指引和市场预期。其中,肿瘤产品收入同比大幅增长65%至2.72亿美元。

呋喹替尼海外市场销售强劲

呋喹替尼在海外市场表现尤为突出,销售额增长近20倍,成为公司收入增长的主要驱动力。交银国际预计,在进一步提升美国市场保险覆盖率以及日本、欧盟等新市场商业化启动的推动下,2025年呋喹替尼的海外销售额将增长至4.6亿美元。

内地市场销售与费用管控成效

在内地市场,呋喹替尼和索凡替尼的销售额按固定汇率基准分别同比增长9%和14%,这得益于新适应症的获批和现有适应症市场占有率的提升。同时,公司在费用控制方面成效显著,研发费用和销售及管理费用(SG&A)分别同比减少30%和15%,使得全年净利润达到0.38亿美元,超出市场预期。

2025年业绩指引

公司指引2025年肿瘤/免疫综合收入将达到3.5-4.5亿美元,并预计产品市场销售额将实现30%以上的增长。

关键产品线进展与未来催化剂

SAVANNAH注册队列研究数据优异

在ELCC 2025大会上公布的SAVANNAH潜在注册性队列(N=101)数据显示出优异的疗效,BICR确认的客观缓解率(ORR)、中位无进展生存期(PFS)和中位缓解持续时间(DoR)分别达到55%、7.5个月和9.9个月,相比此前的研究数据有小幅提升。合作伙伴阿斯利康正积极与FDA沟通NDA提交事宜,同时确证性III期SAFFRON研究正在进行中,预计2025年下半年完成入组。

未来12个月重点催化剂事件

未来12个月内,和黄医药将迎来多个重要的催化剂事件,包括:他泽司他、索乐匹尼布、呋喹替尼肾细胞癌(RCC)适应症、赛沃替尼二线EGFRm MET扩增非小细胞肺癌(NSCLC)适应症在国内的获批;SAVANNAH研究在美国递交NDA及后续审批进展;以及ATTC平台首个候选药物进入临床(预计2025年下半年)。

财务预测调整与估值分析

盈利预测变动

交银国际下调了公司2025-2026年的收入预测1-4%,以反映对产品内地销售更为谨慎的预期。然而,由于对呋喹替尼和未来赛沃替尼在海外市场潜力的信心,以及持续的费用管控努力,交银国际上调了公司的净利润预测,其中2025年和2026年的归母净利润预测分别上调15%和52%。毛利率和净利率预测也相应有所调整。

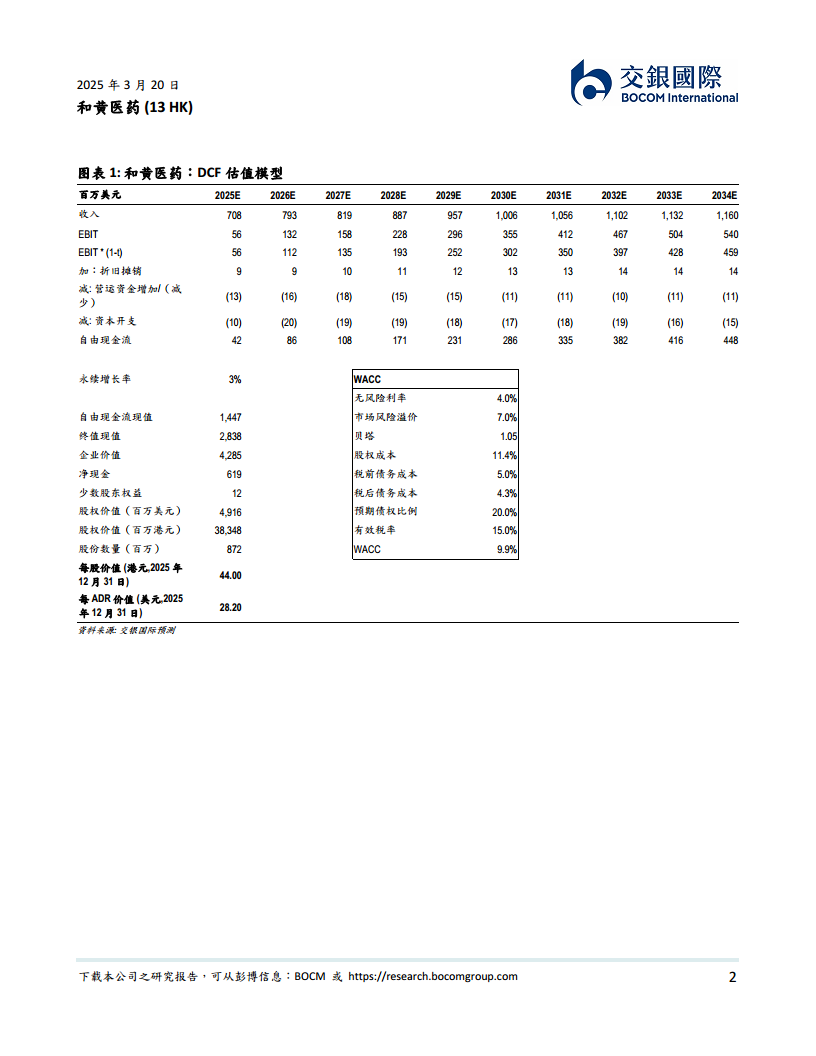

DCF估值模型与目标价

基于更新后的财务模型,交银国际维持和黄医药的DCF目标价为44港元(或28.2美元),该目标价是基于3%的永续增长率和9.9%的加权平均资本成本(WACC)计算得出。

评级与投资建议

维持“买入”评级

鉴于公司2024年超预期的盈利表现、呋喹替尼在海外市场的强劲增长、SAVANNAH研究的积极进展以及有效的费用管控,交银国际维持对和黄医药的“买入”评级。

潜在涨幅与投资考量

当前收盘价为23.90港元,目标价44.00港元,潜在涨幅高达84.1%。投资者应关注公司在海外市场的扩张、关键产品线的审批进展以及持续的费用控制能力。

总结

和黄医药在2024年展现出强劲的财务韧性,通过呋喹替尼在海外市场的卓越销售表现和严格的费用控制,实现了超预期的盈利。尽管对内地市场销售持谨慎态度,但海外市场的巨大增长潜力以及核心产品线(如SAVANNAH)的积极临床进展,为公司未来的持续增长奠定了坚实基础。交银国际基于更新的财务模型,上调了公司的净利润预测,并维持“买入”评级,目标价44港元,预示着显著的投资回报潜力。未来一年,多项产品在国内的审批进展和SAVANNAH在美国的NDA提交将是驱动公司价值提升的关键催化剂。

微信扫一扫-立即使用

微信扫一扫-立即使用