中心思想

创新驱动业绩超预期增长

中国生物制药在2024年展现出强劲的业绩增长,经调整净利润同比增长33.5%至34.6亿元人民币,超出市场预期。这一显著增长主要得益于创新产品的强劲贡献,其收入同比增长21.9%,占总收入的比重已提升至41.8%,成为公司业绩增长的核心驱动力。

丰富管线保障长期发展潜力

公司拥有丰富的创新产品管线,2024年成功上市6款创新产品(包括4款1类新药),并预计在2025-2027年间再推出逾10款新品。这些新产品有望将创新药对总收入的贡献提升至60%,为公司在集采和医保控费的行业背景下,实现未来双位数收入增长提供了坚实基础,保障了其长期发展潜力。

主要内容

2024年业绩回顾与增长动因分析

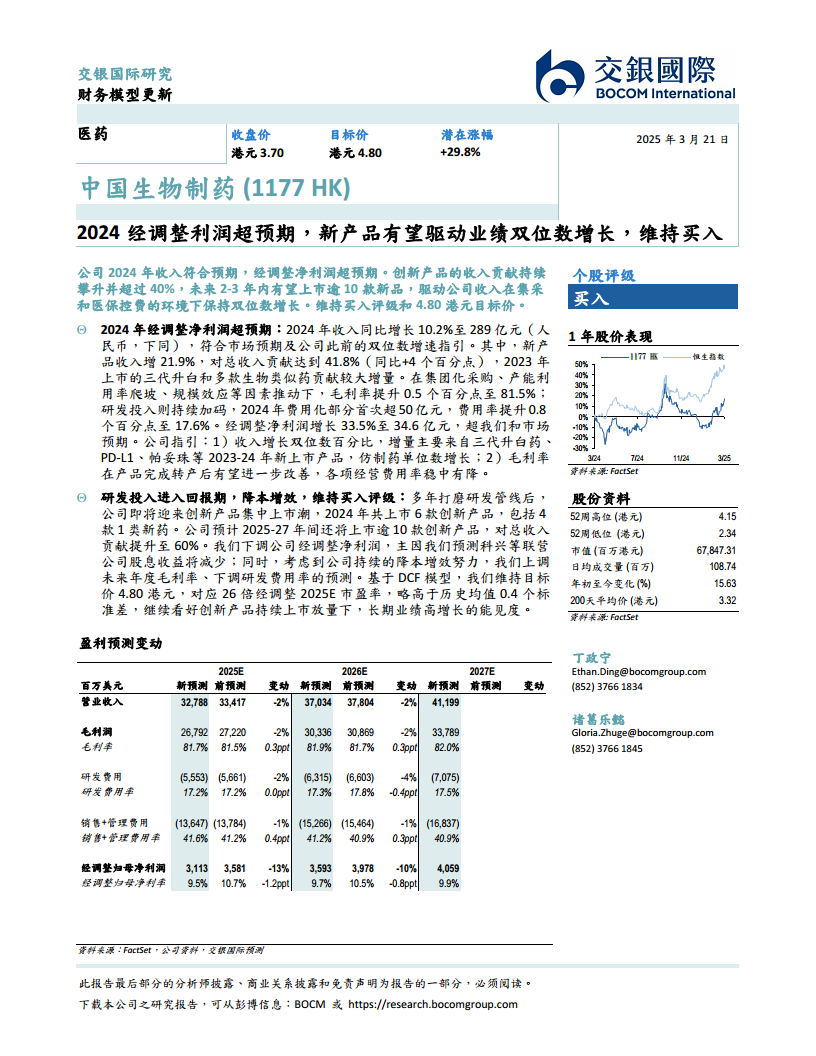

- 收入与利润表现: 2024年,中国生物制药实现收入289亿元人民币,同比增长10.2%,符合市场预期及公司此前的双位数增速指引。经调整净利润达到34.6亿元人民币,同比大幅增长33.5%,显著超出我们及市场预期。

- 创新产品贡献突出: 创新产品收入同比增长21.9%,对总收入的贡献率从2023年的37.8%提升至2024年的41.8%,同比增加4个百分点。其中,2023年上市的三代升白药和多款生物类似药是主要的增量来源。

- 盈利能力优化: 受益于集团化采购、产能利用率提升及规模效应等因素推动,公司毛利率提升0.5个百分点至81.5%。尽管研发投入持续加码,费用化部分首次突破50亿元人民币,费用率提升0.8个百分点至17.6%,但整体盈利能力依然强劲。

- 未来业绩指引: 公司管理层预计未来收入将保持双位数增长,主要驱动力来自2023-2024年新上市产品如三代升白药、PD-L1和帕妥珠等,仿制药业务预计实现单位数增长。同时,毛利率在产品转产完成后有望进一步改善,各项经营费用率预计稳中有降。

研发管线回报期与财务模型更新

- 创新产品集中上市潮: 经过多年的研发投入,公司正迎来创新产品的集中上市期。2024年共上市6款创新产品,其中包括4款1类新药。公司预计在2025-2027年间还将有逾10款创新产品上市,届时创新产品对总收入的贡献有望提升至60%。

- 财务预测调整与降本增效: 尽管我们下调了2025E和2026E的经调整净利润预测(分别下调13%和10%),主要原因是预测科兴等联营公司股息收益将减少。然而,考虑到公司持续的降本增效努力,我们上调了未来年度的毛利率预测(2025E/2026E分别上调0.3个百分点),并下调了研发费用率预测(2026E下调0.4个百分点),反映了公司在成本控制和运营效率方面的积极进展。

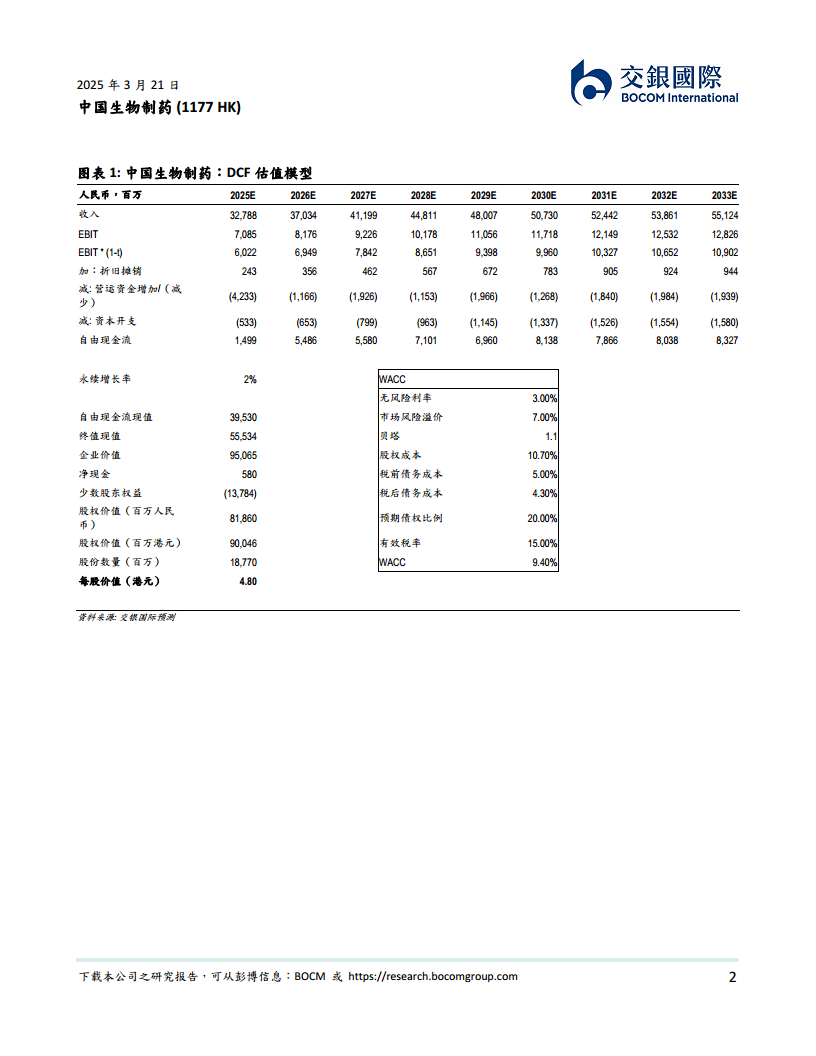

- 估值与投资评级: 基于DCF估值模型,我们维持中国生物制药的目标价为4.80港元,对应26倍2025E经调整市盈率,略高于历史均值0.4个标准差。我们继续维持“买入”评级,看好公司在创新产品持续上市放量驱动下,长期业绩高增长的可见性。

- 关键财务比率展望: 预计毛利率将从2023年的81.0%稳步提升至2027年的82.0%。净利率在2024年达到12.1%后,预计在2025E-2027E期间维持在9.1%-9.8%的水平。流动比率预计将从2023年的1.1显著提升至2027E的2.1,显示公司财务健康状况持续改善,并自2024年起保持净现金状态。

总结

中国生物制药在2024年实现了超预期的经调整净利润增长,主要得益于创新产品收入的强劲驱动,其对总收入的贡献已超过40%。公司未来拥有丰富的创新产品管线,预计在2025-2027年间将有逾10款新品上市,有望持续推动收入实现双位数增长,并提升创新产品在总收入中的比重至60%。尽管对联营公司股息收益的预测有所下调导致短期净利润预测调整,但公司通过降本增效措施,有望维持并优化盈利能力。交银国际维持其“买入”评级和4.80港元的目标价,看好其在创新驱动下的长期增长潜力。

微信扫一扫-立即使用

微信扫一扫-立即使用