中心思想

战略聚焦与品牌升级驱动业绩增长

特步国际通过剥离非核心时尚运动品牌(KP),成功将资源和精力集中于主品牌和专业运动品牌索康尼(Saucony)。这一战略调整显著提升了公司的盈利能力,并明确了未来的发展方向。索康尼品牌表现尤为突出,以其高端定位和积极的渠道拓展策略,成为公司未来业绩增长的核心引擎,展现出强劲的市场势能和增长潜力。

财务表现稳健,未来增长可期

公司在2024年实现了收入和归母净利润的稳健增长,同时毛利率和净利率均有所提升,显示出良好的经营效率和盈利能力。尽管面临一次性税费的影响,公司持续经营业务仍保持健康增长势头。管理层变动预示着公司可能在海外市场寻求新的增长点,为未来发展注入新动力。分析师基于对公司战略方向和财务表现的积极评估,维持“买入”评级,并给出了乐观的未来盈利预测和目标价。

主要内容

2024年业绩概览与品牌表现

整体财务表现强劲

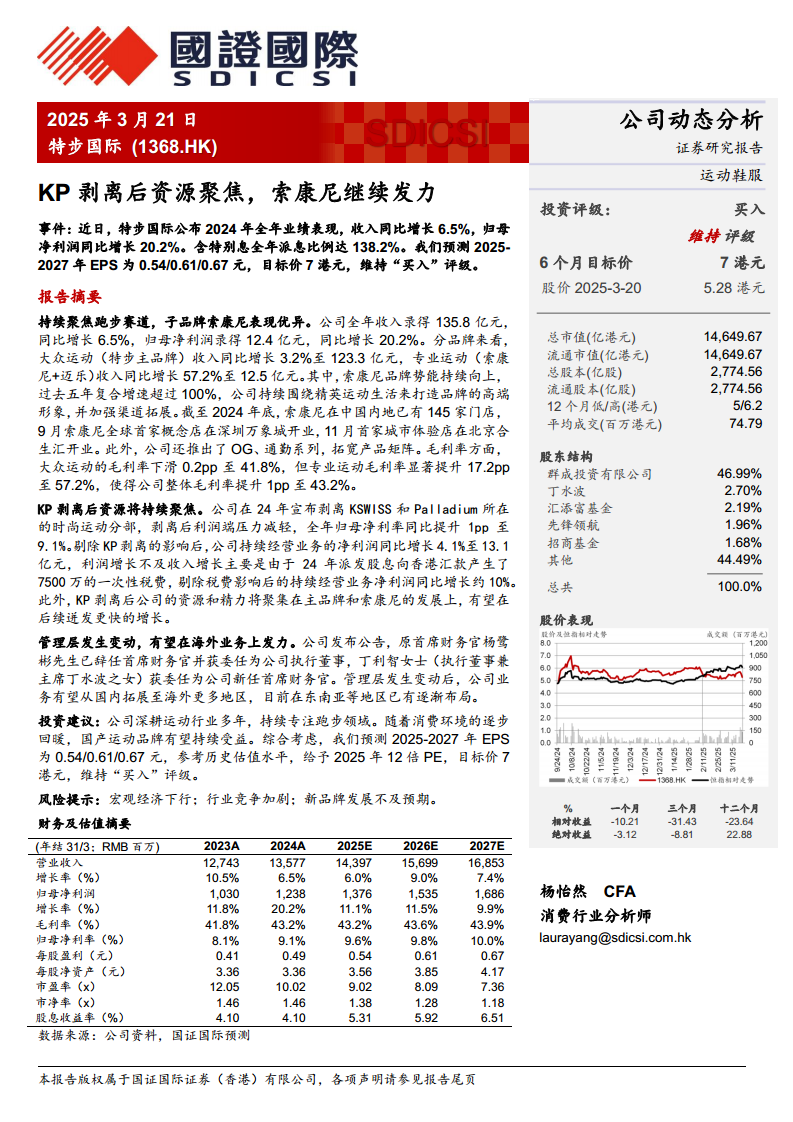

2024年,特步国际录得总收入135.8亿元人民币,较去年同期增长6.5%。归属于母公司股东的净利润达到12.4亿元人民币,同比实现20.2%的显著增长。公司全年派息比例高达138.2%,其中包括特别股息,体现了对股东的丰厚回报。在盈利能力方面,公司整体毛利率提升1个百分点至43.2%,归母净利率亦同比提升1个百分点至9.1%,显示出经营效率的改善。

品牌分部业绩分化与索康尼的崛起

- 大众运动(特步主品牌): 贡献收入123.3亿元人民币,同比增长3.2%。然而,该分部的毛利率略有下滑0.2个百分点至41.8%。

- 专业运动(索康尼与迈乐): 表现尤为突出,收入达到12.5亿元人民币,同比实现57.2%的高速增长。更值得关注的是,其毛利率显著提升17.2个百分点至57.2%,远高于大众运动品牌,凸显了专业运动品牌的高端定位和盈利潜力。

- 索康尼(Saucony)品牌势能持续向上: 作为专业运动分部的核心驱动力,索康尼品牌在过去五年中实现了超过100%的复合年增长率。公司持续围绕精英运动生活理念,致力于打造品牌的高端形象,并通过积极的渠道拓展策略加强市场渗透。截至2024年底,索康尼在中国内地已拥有145家门店。2024年9月,索康尼全球首家概念店在深圳万象城盛大开业;同年11月,首家城市体验店在北京合生汇开业,这些举措进一步提升了品牌的市场可见度和消费者体验。此外,公司还推出了OG系列和通勤系列,有效拓宽了产品矩阵,以满足更广泛的消费者需求。

战略调整与未来增长驱动

KP时尚运动分部剥离效应

公司于2024年宣布剥离K-SWISS和Palladium所在的时尚运动分部,此战略性调整有效减轻了公司的利润端压力,促使全年归母净利率同比提升1个百分点至9.1%。剔除KP剥离的影响后,公司持续经营业务的净利润同比增长4.1%至13.1亿元人民币。报告指出,利润增长不及收入增长的主要原因在于2024年派发股息向香港汇款产生了一次性7500万元人民币的税费。若剔除此税费影响,持续经营业务净利润同比增长约10%,显示出健康的内生增长动力。KP剥离后,公司的资源和精力将更加集中于特步主品牌和索康尼的发展,预计这将为后续业务带来更快的增长。

管理层变动与海外市场布局

公司发布公告,原首席财务官杨鹭彬先生已辞任首席财务官并获委任为公司执行董事,丁利智女士(执行董事兼主席丁水波之女)获委任为公司新任首席财务官。此次管理层变动有望推动公司业务从国内市场进一步拓展至海外更多地区,目前已在东南亚等地区逐步进行战略布局,为公司未来的国际化发展和增长提供新的机遇。

财务预测与投资建议

未来盈利能力展望

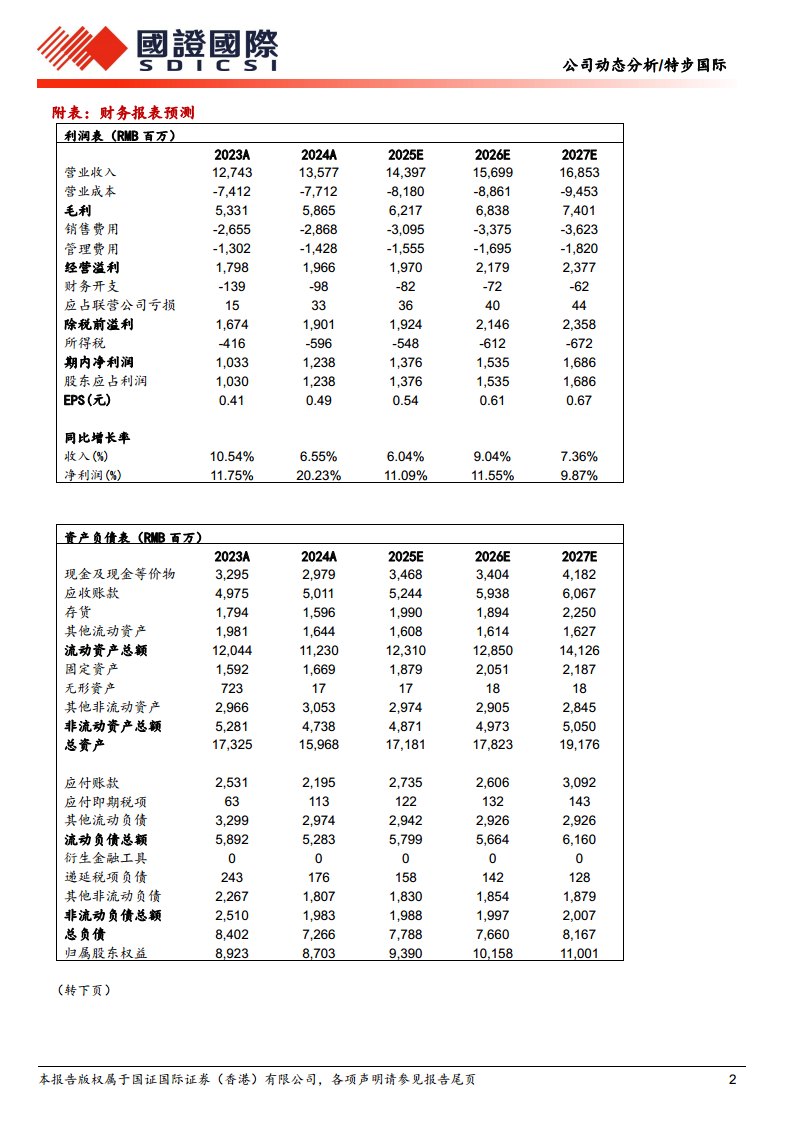

国证国际对特步国际的未来业绩持乐观态度,预测2025-2027年每股盈利(EPS)将分别达到0.54元、0.61元和0.67元人民币。预计营业收入将从2024年的135.77亿元人民币稳步增长至2027年的168.53亿元人民币,年复合增长率区间为6.04%至9.04%。归母净利润预计将从2024年的12.38亿元人民币增长至2027年的16.86亿元人民币,年复合增长率区间为9.87%至11.55%。毛利率预计将保持在43.2%至43.9%的稳定水平,而归母净利率预计将逐年提升,至2027年达到10.0%。净资产收益率(ROE)预计在15.2%至15.9%之间,持续展现公司强劲的盈利能力和资本回报效率。

估值分析与投资评级

基于对公司未来盈利的预测,并参考历史估值水平,分析师给予特步国际2025年12倍的预期市盈率(PE),并设定6个月目标价为7港元。鉴于公司深耕运动行业多年,持续专注跑步领域,且随着消费环境的逐步回暖,国产运动品牌有望持续受益,因此维持“买入”的投资评级。

运营效率与财务结构

在运营效率方面,销售费用占收入的比重预计稳定在32%左右。实际税率预计在28.5%左右。股息支付率预计维持在50%的健康水平。库存周转天数预计保持在80天,应收账款周转天数预计为130天,应付账款周转天数预计为110天,这些指标均显示公司在供应链管理和资金周转方面保持了良好的效率。在杠杆比率方面,资本负债率预计将从2024年的45.5%逐步下降至2027年的42.6%,总资产/股本比率也呈现下降趋势,表明公司财务结构持续优化,偿债能力和抗风险能力增强。

现金流状况与风险提示

经营活动现金流预计持续为正,为公司运营提供稳定资金。投资活动现金流主要用于固定资产和无形资产的投入。融资活动现金流在2024年因高派息而出现较大流出后,预计未来将趋于稳定。期末现金及现金等价物预计将保持健康增长,从2024年的29.79亿元人民币增至2027年的41.82亿元人民币。投资者需关注潜在风险,包括宏观经济下行可能对消费者购买力造成影响;行业竞争的日益加剧可能侵蚀市场份额和利润空间;以及新品牌(特别是索康尼)的发展可能不及预期,从而影响公司的整体增长战略。

总结

特步国际通过剥离非核心业务,成功聚焦于跑步赛道和专业运动品牌索康尼,实现了2024年业绩的显著增长和盈利能力的提升。索康尼作为核心增长引擎,展现出强劲的市场势能和高端品牌定位,其高速增长和高毛利率是公司未来业绩的重要驱动力。管理层变动和海外市场拓展策略为公司未来发展注入新动力,有望进一步拓宽增长空间。尽管面临宏观经济下行、行业竞争加剧以及新品牌发展不及预期等风险,但公司稳健的财务表现、持续优化的财务结构和清晰的战略方向,使其在消费回暖背景下有望持续受益。分析师维持“买入”评级,并对其未来增长持乐观态度。

微信扫一扫-立即使用

微信扫一扫-立即使用