中心思想

生物质热电联供驱动业绩超预期增长

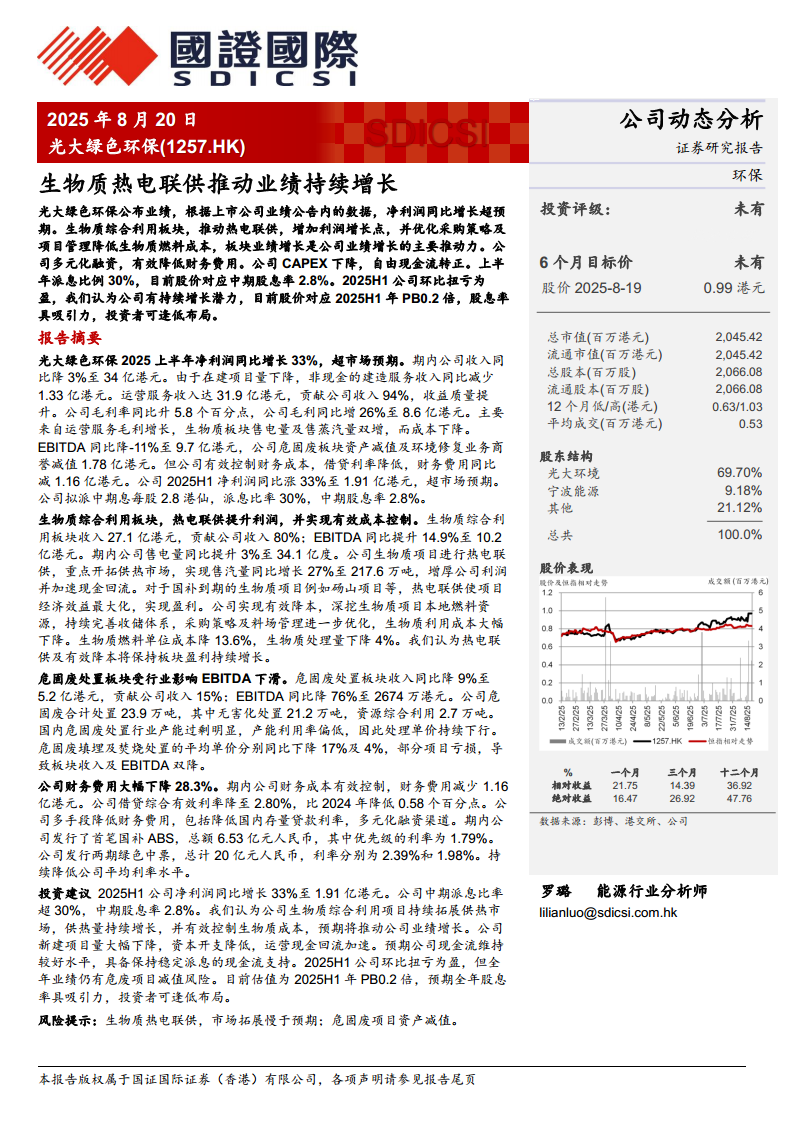

光大绿色环保2025年上半年净利润同比增长33%,主要得益于生物质综合利用板块的热电联供策略与成本优化。该板块通过拓展供热市场,售汽量同比提升27%,同时生物质燃料单位成本下降13.6%,实现了盈利提升。公司整体毛利率上升5.8个百分点,运营服务收入占比提高至94%,收益质量改善。

财务改善与估值吸引力并存

公司通过多元化融资(如国补ABS、绿色中票)将综合借贷利率降至2.80%,财务费用同比减少1.16亿港元,自由现金流转正。尽管危固废板块受行业产能过剩影响出现减值,但公司中期派息比率30%,对应股息率2.8%,当前市净率仅0.2倍,具备长期布局价值。

主要内容

报告摘要

2025年上半年公司收入同比下降3%至34亿港元,但运营服务收入占比94%成为核心支撑;毛利率同比提升5.8个百分点至约25.3%,毛利增26%至8.6亿港元。EBITDA受危固废资产减值影响下降11%,但净利润仍同比增33%至1.91亿港元,超出市场预期。中期派息2.8港仙,派息比率30%。

生物质综合利用板块

该板块收入27.1亿港元,贡献总营收80%;EBITDA同比增14.9%至10.2亿港元。核心驱动源于:①热电联供:售汽量217.6万吨,同比增长27%;售电量34.1亿度,同比增3%。②成本控制:生物质燃料单位成本降13.6%,收储体系与采购策略优化使处理量虽降4%但效益提升。砀山等补贴到期项目通过联供实现盈利,板块利润增长可持续。

危固废处置板块

行业产能过剩导致处理单价持续下行:填埋均价同比降17%,焚烧均价降4%。板块收入5.2亿港元,同比降9%;EBITDA仅2674万港元,同比大降76%。无害化处置21.2万吨、资源综合利用2.7万吨,部分项目亏损,存在进一步减值风险。

财务费用分析

财务费用同比减少1.16亿港元至约2.94亿港元,降幅28.3%。综合有效利率从3.38%降至2.80%,主要通过:①存量贷款利率下调;②发行首笔国补ABS 6.53亿元(优先级利率1.79%);③发行两期绿色中票共20亿元(利率2.39%和1.98%)。公司平均融资成本持续下行。

投资建议

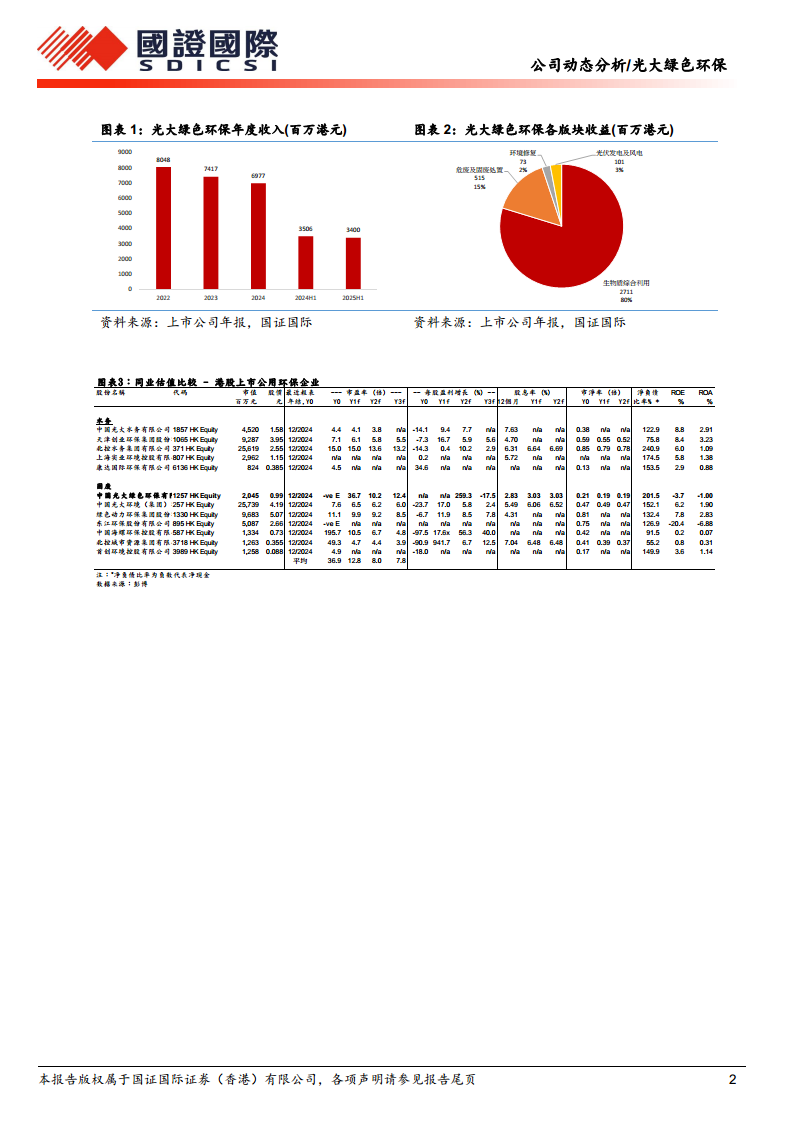

公司环比扭亏为盈,资本开支下降叠加运营现金回流加速,现金流改善支持稳定派息。但需关注危废项目减值对全年业绩的影响。当前股价0.99港元对应2025H1净资产0.2倍市净率,预期全年股息率具吸引力,建议投资者逢低布局。

风险提示

生物质热电联供市场拓展进度可能慢于预期;危固废项目存在持续资产减值风险。

总结

光大绿色环保2025年上半年依靠生物质热电联供的核心战略,实现利润增长与成本优化的双重突破。运营服务收入占比提升至94%,财务费用通过创新融资大幅降低,自由现金流转正并维持30%派息比率。尽管危固废板块拖累整体表现,但公司整体估值处于历史低位,P/B仅0.2倍,中期股息率2.8%,具备安全边际与反弹潜力。未来业绩增长关键在于供热市场持续扩张及危废减值风险控制。

微信扫一扫-立即使用

微信扫一扫-立即使用