中心思想

生命科学与医疗保健市场面临结构性挑战与投资分歧

本报告核心观点指出,生命科学与医疗保健行业正经历由消耗品驱动的复苏,但其可持续性面临严峻挑战。美国国立卫生研究院(NIH)资助削减、关税政策以及生物技术融资环境的变化,导致投资者对当前增长停滞是暂时性周期波动还是结构性问题产生了分歧。客户预算限制导致设备采购延迟,使得行业增长高度依赖消耗品,而消耗品增长的真实性(是否因关税前提前出货而夸大)和长期可持续性(设备疲软是否最终传导至耗材)成为关键疑问。

关注第四季度退出率与公司差异化策略

报告强调,第四季度的退出率将是评估这些长期增长商业模式股票故事的关键催化剂。如果有机收入增长的退出率未能向结构性增长率的高端区间靠拢,将进一步打击投资者信心并压低估值倍数。同时,各公司在中国市场、NIH资金、生物加工和制造能力方面的不同敞口,构成了其展望差异化的关键因素。汇丰银行基于规模、地域多样性、供应链服务能力和估值空间,对赛默飞世尔(TMO)、丹纳赫(DHR)、Sartorius Stedim(DIM)、Sartorius(SRT3)和默克集团(MRCG)等公司给出了偏好排序和“买入”评级,但对部分目标价和预期进行了调整,反映了对市场不确定性和公司特定风险的审慎评估。

主要内容

评分和预测的改动要点

目标价与评级调整概览

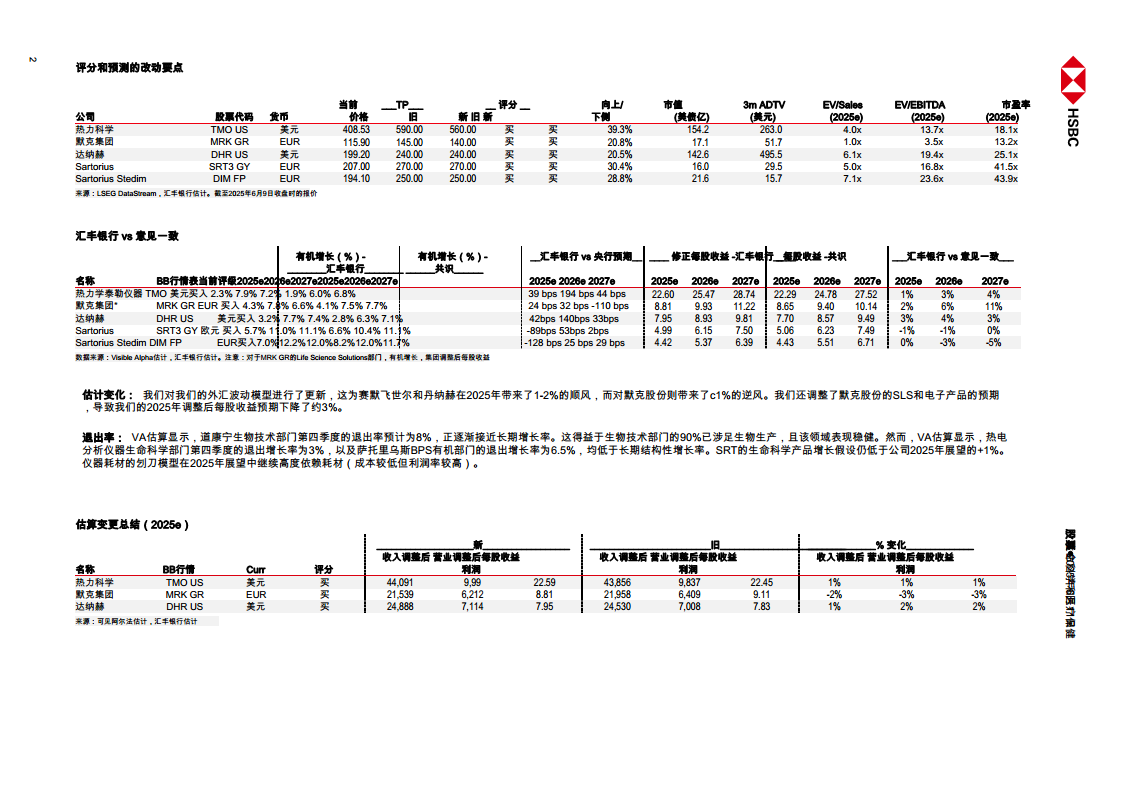

汇丰银行对生命科学与医疗保健行业主要公司的目标价和预测进行了调整,但整体维持“买入”评级。具体来看,赛默飞世尔(TMO US)的目标价从590美元下调至560美元,仍有39.3%的潜在上浮空间。默克集团(MRK GR)的目标价从145欧元下调至140欧元,潜在上浮20.8%。丹纳赫(DHR US)的目标价维持在240美元不变,潜在上浮20.5%。Sartorius(SRT3 GY)和Sartorius Stedim(DIM FP)的目标价也分别维持在270欧元和250欧元不变,潜在上浮分别为30.4%和28.8%。这些调整反映了对市场环境变化的适应性评估,但对这些行业领导者的长期增长潜力仍持乐观态度。

盈利预测与市场共识差异

在有机增长方面,汇丰银行对2025年、2026年和2027年的预测与市场共识存在细微差异。例如,汇丰预计赛默飞世尔2025年有机增长率为2.3%,略高于共识的1.9%;默克集团2025年有机增长率为4.3%,高于共识的4.1%。在每股收益(EPS)修正方面,汇丰银行对赛默飞世尔2025年EPS预测为22.60美元,较共识高1%;对默克集团2025年EPS预测为8.81欧元,较共识高2%。这些差异表明汇丰银行对部分公司的增长前景持更为积极的看法,尤其是在生物技术和生命科学解决方案领域。

估计变化与退出率分析

- 外汇波动与部门预期调整: 汇丰银行更新了外汇波动模型,预计2025年赛默飞世尔和丹纳赫将受益于1-2%的顺风,而默克集团则面临约1%的逆风。此外,默克集团的生命科学解决方案(SLS)和电子产品预期被调整,导致其2025年调整后每股收益预期下降约3%。

- 第四季度退出率作为关键指标: 报告强调,第四季度的退出率是评估长期增长商业模式的关键。Visible Alpha的估算显示,道康宁生物技术部门第四季度退出率预计为8%,正逐步接近其长期增长率,这得益于其90%涉足的生物生产领域表现稳健。然而,赛默飞世尔分析仪器生命科学部门的退出增长率为3%,以及Sartorius BPS有机部门的退出增长率为6.5%,均低于其长期结构性增长率。Sartorius的生命科学产品增长假设甚至低于公司2025年展望的+1%。

- 仪器耗材的“剃刀模型”: 2025年的展望继续高度依赖耗材(成本较低但利润率较高)的增长,这反映了行业内一种常见的商业模式,即通过销售低利润的设备来驱动高利润耗材的持续销售。

供应链中的三个图表的关键问题

消耗品增长与关税实施前的提前出货

报告指出,爱尔兰第一季度末药品出口的显著增长引发了对关税实施前订单可能提前交付的担忧。这可能导致近期消耗品增长数据被夸大,从而对第二季度/第三季度的有机增长格局产生疑问。这种提前出货现象可能扭曲了真实的终端需求,使得市场对消耗品驱动的复苏前景持谨慎态度。

关税与库存/去库存问题

在关税方面,市场存在关于库存和去库存的问题。投资者将密切关注第四季度的退出率,以判断库存调整对公司有机增长的影响。报告提供了Sartorius(SRT3 GY)、Sartorius Stedim(DIM FP)、默克集团(MRK GR)、Lonza(LONN VX)、丹纳赫(DHR US)和赛默飞世尔(TMO US)等公司的有机增长数据,以追踪这一趋势。例如,Sartorius BPS有机增长和Sartorius Stedim有机增长在过去几个季度波动较大,反映了市场的不确定性。

5月份新订单和产出指数持续扩张

尽管存在上述担忧,IHS Markit的数据显示,5月份的新订单指数和产出指数继续处于扩张区域。这表明宏观经济层面仍存在一定的增长动力,可能为生命科学和医疗保健行业提供一定的支撑。然而,这种扩张是否能有效抵消关税和生物技术资金削减带来的负面影响,仍需进一步观察。

估值和风险

FY2市盈率倍数显著下调与市场相对倍数

报告指出,生命科学与医疗保健行业的FY2市盈率倍数已显著下调,并且市场相对倍数目前处于中周期的较低水平。这表明市场对该行业的估值趋于谨慎,可能反映了对未来增长不确定性的担忧。然而,对于那些经历了重大投资组合变化的公司,其估值表现可能有所不同。

主要公司估值与风险分析

- 丹纳赫(DHR US)

- 估值: 当前价格199.20美元,目标价240.00美元,潜在上浮20.5%。采用APV分析方法,WACC为7.7%。

- 主要下行风险: NIH资金削减和关税导致客户研发支出降低;新收购整合问题;复苏周期中增量利润率可能令人失望;非整合商业模式导致运营中断;供应链冲击难以管理;增长率未能恢复至市场预期;估值倍数较高导致股价表现不佳。

- 财务数据(2025e): 收入248.88亿美元,调整后营业利润71.14亿美元,调整后每股收益7.95美元。EV/Sales 6.1x,EV/EBITDA 19.4x,P/E 25.1x。

- 默克集团(MRK GR)

- 估值: 当前价格115.90欧元,目标价140.00欧元(此前为145.00欧元),潜在上浮20.8%。采用APV分析方法,WACC为8.1%。

- 主要下行风险: 生物制药(BP)面临周期性压力导致估计削减;近期领导层变动引发增长潜力担忧;管道候选药物失败;SLS和半导体前景疲软;BP和CDMO下降持续时间超预期;生物医药资金环境恶化导致需求减少;无法与大公司竞争赢得合同。

- 财务数据(2025e): 收入215.39亿欧元,调整后营业利润62.12亿欧元,调整后每股收益8.81欧元。EV/Sales 1.0x,EV/EBITDA 3.5x,P/E 13.2x。

- Sartorius(SRT3 GY)

- 估值: 当前价格207.00欧元,目标价270.00欧元,潜在上浮30.4%。采用基于可比性的DCF方法,WACC为8.2%。

- 主要下行风险: LPS和BP细分市场持续疲软,客户选择本地替代品;Bio-Rad清算其在公司的股权(占34%)产生巨额悬空风险;普通股流通性增加可能导致优先股大幅贬值;稀释性并购,资产负债表中相对较大的无形资产减值;细胞和基因疗法的升温可能比当前市场估计要大得多。

- 财务数据(2025e): 收入35.23亿欧元,调整后营业利润10.48亿欧元,调整后每股收益4.99欧元。EV/Sales 5.0x,EV/EBITDA 16.8x,P/E 41.5x。

- Sartorius Stedim Biotech(DIM FP)

- 估值: 当前价格194.10欧元,目标价250.00欧元,潜在上浮28.8%。采用基于可比性的DCF方法,WACC为8.2%。

- 主要下行风险: 进一步增发新股以应对更多并购;市场更为集中,面临比Sartorius更大的公司竞争;客户和交易存在流失风险;稀释性并购,资产负债表中相对较大的无形资产减值;细胞和基因疗法的逐步放量可能远大于当前市场估计。

- 财务数据(2025e): 收入29.30亿欧元,调整后营业利润8.86亿欧元,调整后每股收益4.42欧元。EV/Sales 7.1x,EV/EBITDA 23.6x,P/E 43.9x。

- 赛默飞世尔科技(TMO US)

- 估值: 当前价格408.53美元,目标价560.00美元(此前为590.00美元),潜在上浮39.3%。采用APV分析方法,WACC为8.2%。

- 主要下行风险: 生物加工和工具的周期性反弹可能小于或晚于预期;NIH经费削减和关税导致客户研发支出减少;公司积极并购增加增长和细分领域,但风险可能不可重复;作为成长股,任何对有机增长的质疑都可能对市盈率构成压力;公司负债并愿意为并购进行杠杆操作,可能导致股票波动率上升。

- 财务数据(2025e): 收入440.91亿美元,调整后营业利润99.92亿美元,调整后每股收益22.59美元。EV/Sales 4.0x,EV/EBITDA 13.7x,P/E 18.1x。

总结

本报告对2025年生命科学与医疗保健股票市场进行了深入分析,指出行业正处于消耗品驱动的复苏阶段,但其可持续性面临多重挑战。NIH资助削减、关税政策以及生物技术融资环境的变化,使得市场对增长停滞的性质(暂时性或结构性)存在分歧。客户资本支出削减导致设备采购疲软,进一步加剧了对消耗品增长前景的担忧,特别是关税前提前出货可能夸大了近期增长数据。

报告强调,第四季度的退出率将是评估公司长期增长潜力的关键指标。各公司在市场敞口和业务结构上的差异,导致其面临不同的风险和机遇。汇丰银行维持对赛默飞世尔、丹纳赫、Sartorius Stedim、Sartorius和默克集团的“买入”评级,但对部分目标价进行了调整,以反映市场不确定性和公司特定风险。尽管面临挑战,但5月份新订单和产出指数的扩张表明宏观经济仍有支撑。投资者需密切关注各公司的退出率表现、供应链动态以及细胞和基因疗法等新兴领域的进展,以把握行业投资机会。

微信扫一扫-立即使用

微信扫一扫-立即使用