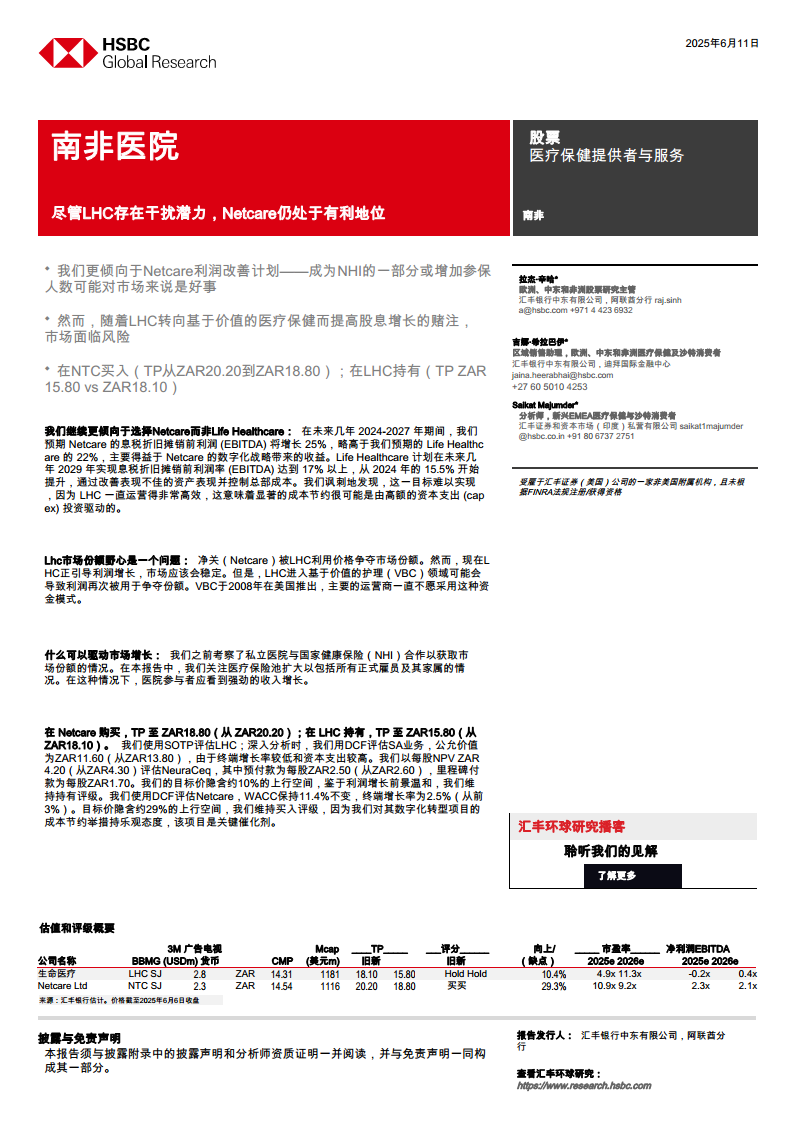

中心思想

南非医疗保健市场:数字化驱动与政策变革下的投资机遇

本报告核心观点指出,在南非医疗保健市场面临国家健康保险(NHI)改革不确定性与受益人群体停滞的背景下,数字化转型和强制性私人医疗保险的推行将成为行业增长的关键驱动力。我们更倾向于Netcare(NTC)而非Life Healthcare(LHC),主要基于Netcare在数字化战略实施及其带来的利润改善计划上的显著优势。强制性医疗保险的引入有望大幅扩大私人医疗保险覆盖范围,为私立医院带来强劲的收入增长潜力。

Netcare与Life Healthcare:差异化战略与盈利前景分析

Netcare凭借其数字化战略,预计在2024-2027年期间实现息税折旧摊销前利润(EBITDA)25%的增长,并持续提升利润率,展现出更强的盈利能力和市场份额扩张潜力。相比之下,Life Healthcare虽然计划通过改善资产表现和控制成本来提升EBITDA利润率至17%以上,但其向价值导向护理(VBC)模式的转型存在不确定性,且历史运营效率已高,进一步大幅成本节约可能面临挑战。因此,我们维持对Netcare的“买入”评级,并对Life Healthcare保持“持有”评级。

主要内容

南非私立医院市场动态与竞争格局

南非私立医院市场正经历结构性变化,受益人群体长期停滞不前,导致医院增长动力主要来自定价而非数量。在此背景下,市场份额的争夺成为医院运营商扩张的主要策略。

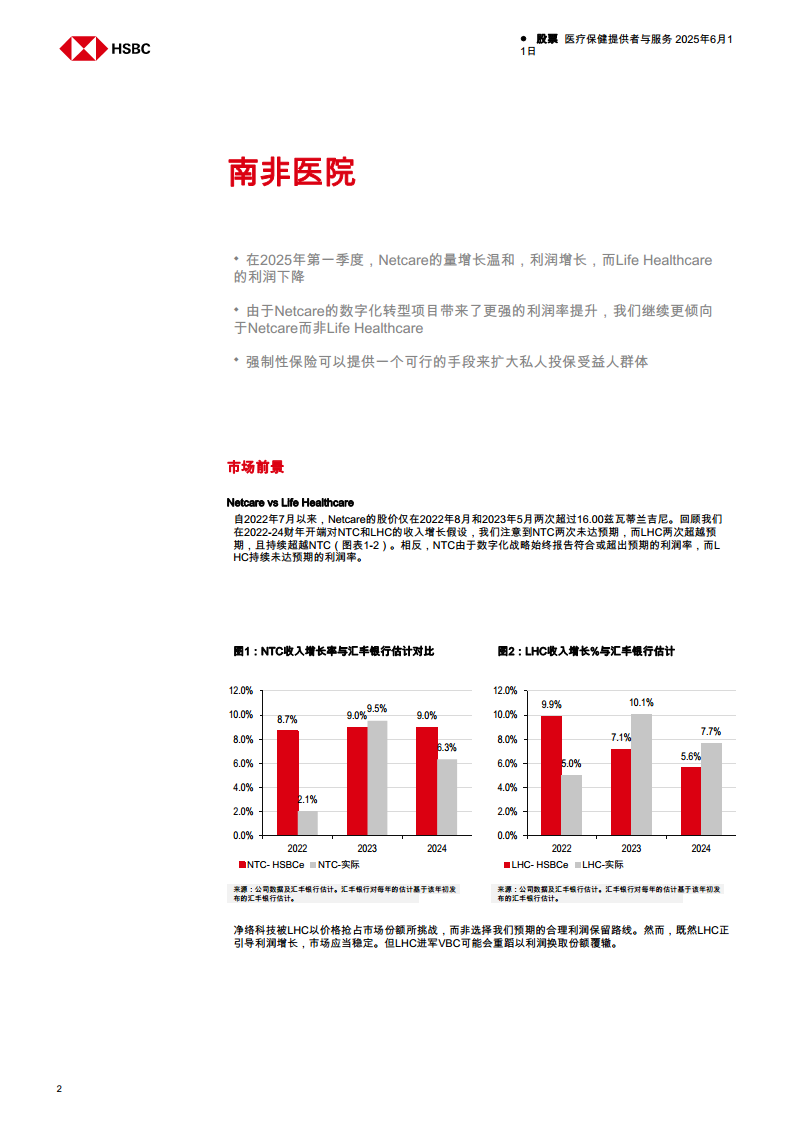

- Netcare与Life Healthcare的历史表现对比:

- 自2022年7月以来,Netcare股价表现波动,其收入增长在2022-2024财年两次未达汇丰银行预期。然而,Netcare凭借其数字化战略,始终报告符合或超出预期的利润率。

- Life Healthcare在同期收入增长两次超越预期,并持续超越Netcare,但其利润率持续未达预期。

- 市场份额争夺与VBC转型:

- Life Healthcare曾通过价格竞争策略抢占市场份额,但目前正引导利润增长以稳定市场。

- Life Healthcare进军价值导向护理(VBC)领域,这可能导致利润再次被用于争夺市场份额,重蹈覆辙。

- 2025年上半年业绩概览:

- Netcare的总付费患者日(PPD)增长1.1%,急性PPD增长1.4%,但心理健康PPD因翻新下降1.3%。其年化EBITDA增长约8%,利润率提高50个基点,得益于成本管理和数字化效率。

- Life Healthcare的总PPD增长约2%,急性PPD和补充PPD均增长2%。急性收入每PPD增长约6%。然而,其年化EBITDA增长约6%,利润率下降30个基点,主要受激励成本较高和费森尤斯业务(H1 25报告EBITDA亏损1700万南非兰特)拖累。

价值导向护理(VBC)模式的潜力与挑战

价值导向护理(VBC)是一种医疗服务提供模式,其报酬取决于患者的健康状况,而非传统按服务量收费(FFS)模式下根据服务数量补偿提供者。VBC旨在优先考虑价值,预计将推动患者增长。

- VBC在南非的背景与策略:

- 在受益人群体停滞和价格与通胀趋势一致的背景下,南非医疗保健提供者正寻求增长途径,市场占有率提升成为主要策略。

- Netcare通过数字化战略扩大市场占有率,而Life Healthcare则在VBC模式下采用捆绑服务方法。

- VBC的运作机制与风险:

- 在VBC模式下,供应商接受较低的每位患者收入以换取更大的交易量,并可能与支付方分享节省的资金。

- 风险在于交易量增加可能不明显,或供应商无法达到所需成果/KPI以分享节省,但仍需承担低价影响。美国经验表明,许多医院运营商对VBC合同表示不满,认为其偏向支付方。

- VBC情景下的销售额增长分析:

- 报告提出了四种情景,分析了医院收入模式从FFS转向FFS-VBC混合模式的销售额变化。

- 在VBC销售组合占70%且VBC患者数量增加15%的理想情景下,整体销售增长也仅限于8%,表明VBC销售的高比例是销售增长的主要驱动因素之一。

- VBC在美国的缓慢扩张与抵制:

- VBC自2008年在美国推出,但大型医院支付方对其采用普遍犹豫不决。例如,HCA医疗保健公司担忧VBC相关风险超出其控制能力,且认为现有劳动力队伍尚未做好大规模实施VBC的准备。

- Tenet等行业领军企业承认VBC是未来支付系统,但也指出其日益增长的应用正影响运营结果。

- VBC的适用性与Netcare的数字化优势:

- VBC对肾脏科、肿瘤科和心脏病科等专科护理机构特别有利,因为运营商可以快速增强VBC组合。

- Netcare凭借其EMC平台和先进的数据基础设施,在实施VBC方面具有良好基础,预计技术进步将通过数据分析改善患者结果、降低成本并提供全面的病人体验。

- Life Healthcare的VBC实践:

- LHC目前尚未在其急性医院实施VBC,但在几家肾脏设施中引入了捆绑式全球费用支付模式。

- LHC报告称,在这些地点,由于患者数量和透析次数增加,市场份额有所增长,但利润率影响尚未明确披露。LHC计划进一步扩大VBC实施范围,并在产科、肿瘤学和心脏病学等领域进行试点。

强制性医疗保险:市场扩容的关键驱动力

国家健康保险(NHI)法案在南非总统签署后,面临多个利益相关方的法律挑战,其未来实施存在不确定性。在此背景下,强制性私人医疗保险被提出作为扩大医疗覆盖范围的可行替代方案。

- NHI面临的挑战:

- 南非总统于2024年5月签署NHI法案后,多个利益相关方已启动法律行动,对NHI的实施构成持续挑战。

- 强制性医疗保险的提案:

- Netcare首席执行官理查德·弗里德兰博士提出强制性医疗保险作为替代方案,预计可使最多2750万人获得覆盖,从而减少政府医疗开支。

- 覆盖范围与实施阶段:

- 弗里德兰博士提出的三阶段实施方案:

- 第一阶段: 覆盖正式雇员及其高于税收门槛的赡养家属,使医疗保险覆盖范围从920万增至1540万,人均公共支出增加12.9%。

- 第二阶段: 覆盖正式就业人员及其低于税收门槛的家属,使医疗保险覆盖面达到2750万人,人均公共支出扩大到52%。

- 第三阶段: 通过经济增长和就业机会增加进一步扩大覆盖。

- 可负担性分析:

- 假设新受益人的私人医疗保险平均成本为每年300美元(5484南非兰特),与迪拜的必要福利计划类似。

- 根据对南非可支配收入的分析,收入在第5至第10层的3.78亿人能够负担基本福利计划。考虑到已有920万人拥有私人医疗保险,报告计算出还有2860万人能够负担私人医疗保险,高于弗里德兰博士假设的1830万人。

- 对医院收入的潜在影响:

- 在第一阶段,尽管新受益人的年保费较低,总贡献可能增长约12%,新增620万受益人。

- 在第二阶段,总贡献增长更高,达到约23%,新增1210万受益人。

- 总体而言,总贡献可能增长约35%,受益人群体增长约200%。

- 假设70%的新毛贡献额转化为私立医院销售收入,且Netcare和Life Healthcare各获得20%的份额,来自第一阶段的受益人增加将导致两家公司收入实现两位数增长。

Netcare与Life Healthcare的财务表现、估值及风险分析

本报告对Netcare和Life Healthcare的财务表现进行了详细分析,并基于估值模型给出了投资评级和目标价,同时识别了潜在的投资风险。

- Netcare (NTC) 财务与估值:

- 战略重点: Netcare的关注点在于数字化转型,旨在提供以人为本、数字化支持和数据驱动的健康和护理服务。第一阶段数字化战略已于2024年4月完成,第二、三阶段将利用数据提高临床效率、改善患者安全并优化成本效益。

- 业绩展望: 预计2024-2027财年期间,Netcare的EBITDA将增长25%,利润率将扩大约140个基点。H1 25收入增长5.3%,标准化EBITDA增长8.3%,利润率从18.0%提升至18.5%。

- 估值与评级: 使用DCF方法,目标价从ZAR20.20下调至ZAR18.80,隐含约29%的上行空间。维持“买入”评级,主要基于对其数字化转型项目成本节约举措的乐观态度。

- 风险: 南非竞争委员会的负面建议、熟练医疗专业人员供应有限、预期之外的高昂医疗费用、无法招聘数据和分析专业人员。

- Life Healthcare (LHC) 财务与估值:

- 战略重点: 随着LMI出售,LHC回归南非医院核心业务,重点在于提升未充分利用或表现不佳的资产绩效,优化总部成本,并通过全科医生转诊、设施升级和VBC等驱动增长。计划到2029财年将急性床位容量增加4-7%。

- 业绩展望: 预计2024-2029财年期间,医院部门和补充服务部门的复合年均增长率(CAGR)分别为6.3%-7%和13.5%-17%。H1 25收入增长8.1%,标准化EBITDA增长5.9%,利润率从15.7%下降至15.3%。

- 利润率目标挑战: LHC计划到2029财年将EBITDA利润率从2024财年的15.5%提升至17%以上。然而,报告认为此目标难以实现,因为LHC过去运营效率已高,且向VBC的转变可能再次以牺牲利润率为代价获取市场份额。

- 估值与评级: 使用SOTP方法,目标价从ZAR18.10下调至ZAR15.80,隐含约10%的上行空间。维持“持有”评级,主要考虑到里程碑付款的不确定性以及南非业务前景不明朗。

- 风险: 南非医疗保健行业的监管变化、持续的成本压力以及南非医疗保健业务中患者日增长可能降低利润增长。

总结

本报告深入分析了南非医疗保健市场,并对Netcare和Life Healthcare两家主要私立医院运营商进行了详细评估。核心结论是,Netcare凭借其前瞻性的数字化转型战略和由此带来的成本节约及利润率提升,展现出更强的投资吸引力,因此我们维持对其的“买入”评级。其数字化项目不仅有望弥补人员短缺、提高护理质量,还能有效扩大市场份额。

相比之下,Life Healthcare虽然在LMI出售后回归核心业务,并计划通过资产优化和VBC模式寻求增长,但其实现EBITDA利润率目标的路径充满挑战。历史数据显示其运营效率已高,进一步大幅成本节约难度较大,且VBC模式的推广在美国市场也面临阻力,其在南非的成功仍待观察。因此,我们对其保持“持有”评级,并对其利润增长前景持谨慎态度。

此外,报告强调了强制性私人医疗保险作为南非医疗保健市场潜在增长催化剂的重要性。在国家健康保险(NHI)面临法律挑战的背景下,强制性医疗保险有望显著扩大私人医疗保险的覆盖人群,为私立医院带来可观的收入增长。对不同收入阶层的可负担性分析表明,该方案具有巨大的市场扩容潜力,预计将为Netcare和Life Healthcare带来两位数的销售额提升。

总体而言,南非医疗保健市场正处于转型期,政策变化和技术创新将重塑行业格局。投资者应关注那些能够有效适应新环境、通过创新提升效率并抓住市场扩容机遇的公司。

微信扫一扫-立即使用

微信扫一扫-立即使用