中心思想

气候股票短期承压,防御性与能源主题崛起

- 2022年初至今(YTD),全球气候股票表现落后于全球权益指数1.7%,主要受清洁科技(清洁能源与能效)板块持续回调拖累,而生物能源、食品与农业等防御性主题逆势上涨。

- 基于HSBC气候雷达量化框架,能源储能与生物能源在2022年第二季度脱颖而出,成为最具吸引力主题:前者受益于强劲盈利增长预期与低估值,后者则因高油价联动与长期投资者情绪接近历史均值,仍有重估空间。

资金流分化显著,ESG/SRI仍具韧性但增速放缓

- 全球权益基金近期出现净流出,但ESG/SRI权益基金仍保持净流入,且占资产管理规模比例显著高于全权益基金;债券市场流出剧烈,尽管ESG/SRI债券基金仍吸金,但增速下降。

- 能源储能主题的共识盈利修正比率跑赢全球气候股票,12个月远期每股收益增长预期高达21%,估值相对历史水平折价明显;生物能源主题则凭借年内6%的绝对回报率(YTD)成为表现第二佳主题,且长期估值指标仍低于5年均值,显示进一步重估潜力。

主要内容

1. 全球气候股票表现:落后于大盘,板块轮动明显

1.1 清洁科技主题普遍回调

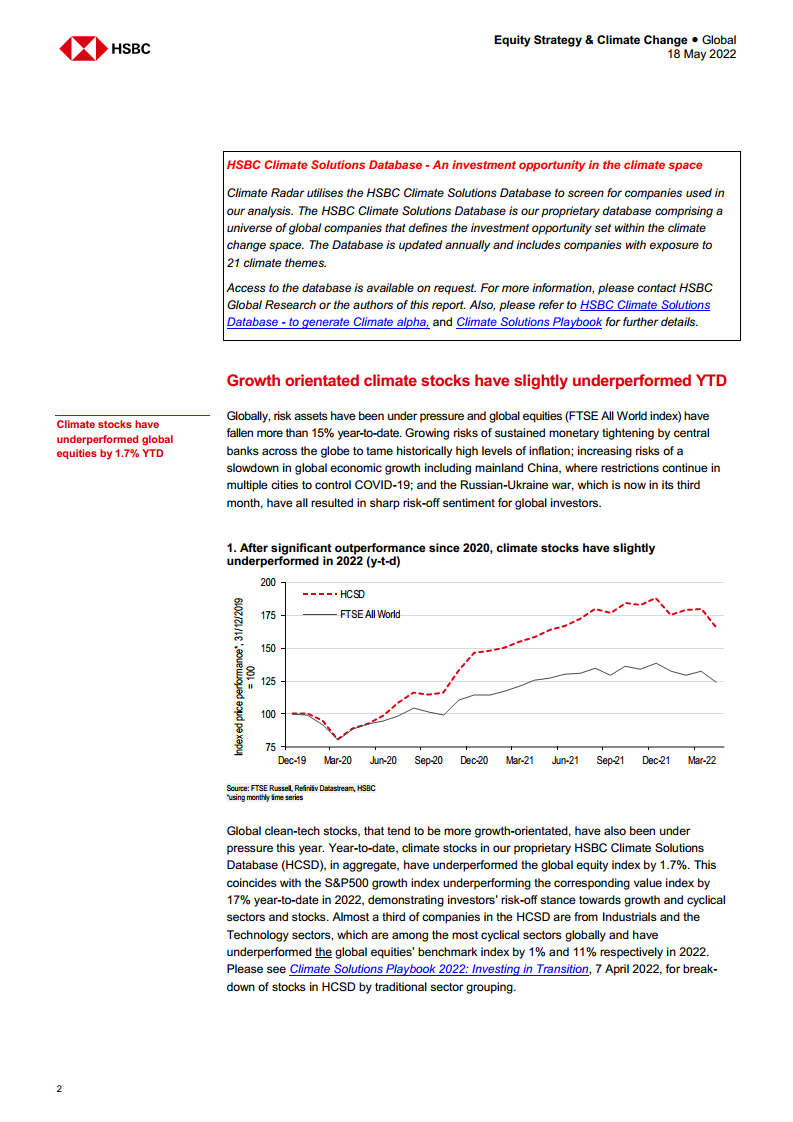

- 2022年YTD,全球气候股票(HSBC气候解决方案数据库)相对FTSE全环球指数落后1.7%,主要由风能、太阳能、交通效率等增长型主题拖累,这些主题年内相对回报分别落后15%、12%和8%。

- 原因包括:利率上行压力、供应链成本上升(如锂、镍等原材料涨价)以及乌克兰冲突加剧能源成本压力。

1.2 防御性与资源型主题领先

- 氢能、生物能源、食品与农业、林业成为年内回报最高的前五主题;生物能源YTD绝对收益+6%,相对全球气候股票跑赢18%。

- 生物能源与布伦特油价高度正相关(相关系数0.53),油价同比涨超60%助推其表现。

2. ESG/SRI资金流简报:流入放缓但占比提升

2.1 权益基金

- 全球权益基金过去四周净流出约410亿美元,而ESG/SRI权益基金自年初至4月6日净流入350亿美元,但近五周仅流入约70亿美元。

- 作为资产管理规模百分比,ESG/SRI权益基金YTD净流入约3%,远高于全权益基金的约1%。

- ESG/SRI权益基金占全权益基金资产管理规模比例从2021年11月的5.9%降至2022年3月的5.5%,但已趋稳。

2.2 债券基金

- 全球债券基金YTD净流出1300亿美元,而ESG/SRI债券基金仍录得70亿美元净流入。

- 作为资产管理规模百分比,全球债券基金净流出1.8%,ESG/SRI债券基金净流入1.4%。

- ESG/SRI债券基金占全债券基金资产管理规模比例从2021年底的4.7%升至目前的5.1%。

3. HSBC气候雷达:方法论与二季度主题位置

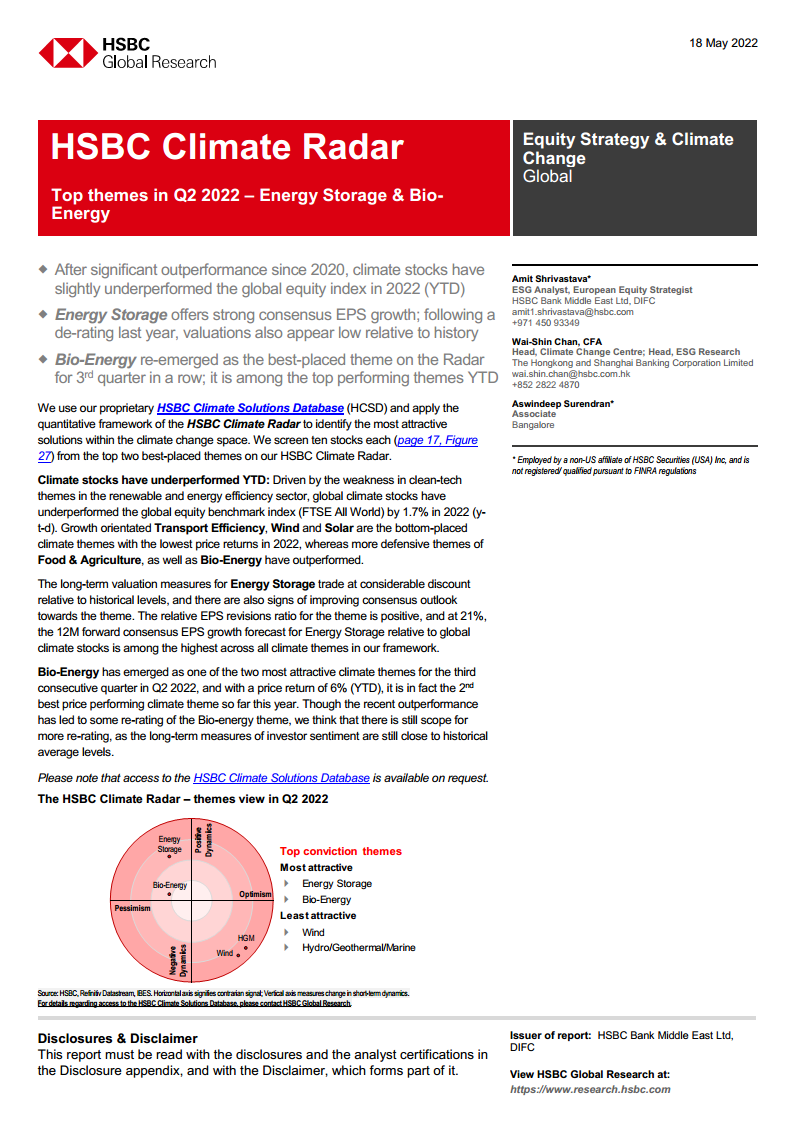

- 雷达框架结合长期投资者情绪(基于PB相对值、推荐共识分数RCS、趋势调整市盈率TAPE)与短期动态(盈利修正比率、EPS增长、TAPE变化)两个维度,将主题划分为四个象限。

- 2022年第二季度,最受青睐象限(左上:长期悲观+短期积极)包含:能源储能、生物能源(二者为最高信念主题);最不受青睐象限(右下:长期乐观+短期消极)包含:风能、水电/地热/海洋。

4. 能源储能:第一首选主题

4.1 基本面亮点

- 共识盈利修正比率相对全球气候股票高10个百分点;12个月远期EPS增长预期为21%,在所有气候主题中名列前茅。

- 估值:趋势调整市盈率和市净率相对全球气候股票均低于5年均值,显示折价。

4.2 行业驱动力

- 锂离子电池价格十年内下降81%,2021年再降6%;全球储能装机量预计从2020年的约33GWh增至2030年的约1055GWh(CAGR约41%),亚洲、美洲、欧洲分别占388GWh、358GWh、151GWh。

- BNEF估计2019-2040年全球储能市场累计投资6620亿美元,年投资从2019年的50亿美元增至2040年的590亿美元。

5. 生物能源:连续三季度最强主题

5.1 价格表现与估值

- YTD绝对收益+6%,相对全球气候股票跑赢18%;自年初至今已重估,但TAPE相对仅略高于5年均值4%(边际溢价),显示仍有重估空间。

- 与油价高度关联,2022年油价预计102美元/桶(2021年均价71美元),可能继续支撑。

5.2 行业前景

- 生物燃料需求预计2026年达1860亿升(较2021年增长19%),亚洲贡献约1/3增量;印度将乙醇混合目标提至20%(2025年),印尼维持30%全球最高强制混合率。

- 全球生物能源发电从2015年约720TWh增至2019年约890TWh(+24%),欧洲占40%。

6. 风能、水电/地热/海洋:最不受青睐主题

- 风能:YTD下跌19%,共识盈利修正比率维持低位;长期TAPE和PB仍高于5年均值,暗示可能继续去估值。

- 水电/地热/海洋:卖方评级过高(逆势信号),盈利修正比率在2022年大幅下滑至低于全球气候股票30个百分点;12个月远期EPS增长预期较六个月前减半。

7. 其他变化:林业与生物能源仍是亮点

- 林业与生物能源在2022年第一季度即被列为最受欢迎主题,二季度两者仍处于左上象限,但林业因近期重估排名低于生物能源与能源储能。

- 年内林业相对全球指数跑赢15%,生物能源跑赢17%。

8. 主题股票筛选

- 针对能源储能和生物能源各筛选10只股票(按地区市值:欧洲4只、亚太3只、美洲3只)。

- YTD两个筛选组合相对FTSE全环球指数分别跑赢13%(能源储能)和15%(生物能源);18个月维度则分别跑赢93%和30%。

总结

2022年第二季度,HSBC气候雷达报告揭示全球气候股票在宏观压力下普遍承压,但结构化机会浮现。能源储能主题凭借强劲盈利增长预期、便宜估值以及储能行业长期高景气(BNEF预计十年装机增长32倍),成为雷达框架中的首选;生物能源则由于与油价高联动、连续三季度位居最受青睐象限、且长期投资者情绪仍处历史均值附近,具备进一步重估基础。与此同时,风能、水电等传统清洁能源主题因盈利修正疲弱和估值仍偏高而面临持续风险。资金流层面,ESG/SRI基金虽仍吸引净流入但增速放缓,表明投资者在风险规避环境下对可持续投资仍保持偏好但趋于谨慎。报告通过定量雷达框架筛选主题,为投资者提供了从短期动态与长期情绪双重维度识别“价值机遇”而非“价值陷阱”的客观工具。

微信扫一扫-立即使用

微信扫一扫-立即使用