中心思想

业绩显著复苏与业务结构优化

药明生物在2024年下半年展现出显著的业绩复苏,尤其是在剔除新冠项目影响后,收入增长加速,显示出其核心抗体/蛋白业务的强大韧性。公司通过持续优化业务结构,新增综合项目数量显著增加,预示着生物药CRDMO行业景气度正持续边际改善。

RDM业务驱动长期增长

公司RDM(研究、开发、生产)三大业务板块的协同发展,特别是R端(研究)业务的成熟和D端(开发)效率的显著提升,被确定为2025年及以后收入和盈利能力持续改善的关键驱动力。尽管外部环境仍存在不确定性,但药明生物通过产能扩张和技术创新,有望进一步巩固其市场领先地位,实现长期可持续增长。

主要内容

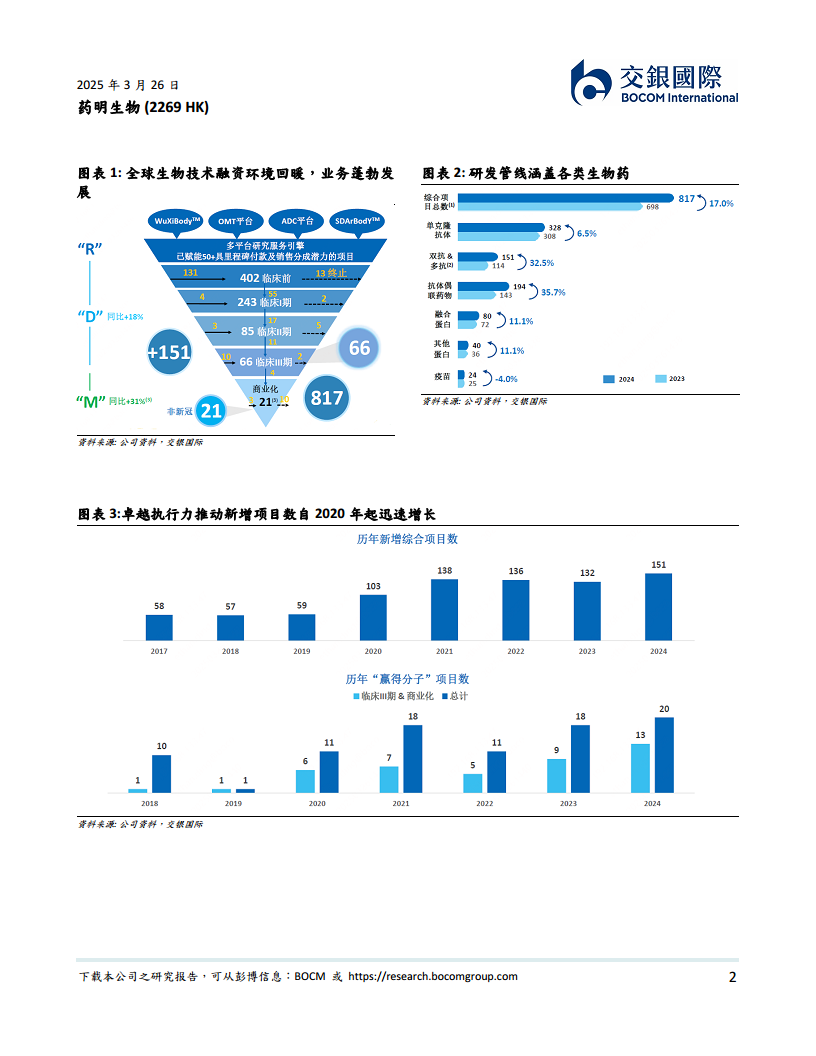

2024年下半年业绩复苏强劲

- 收入与利润表现: 2024年全年收入同比增长9.6%,经调整净利润同比增长1.8%,均超出市场预期。剔除新冠项目影响后,收入增长达13.1%,其中2024年下半年收入增长18.2%,远高于上半年7.7%的增速,表明公司业绩复苏趋势明显。即使进一步剔除药明合联的影响,全年收入仍实现8%的增长,凸显了抗体/蛋白业务在外部环境波动下的韧性。

- 项目增长与行业景气度: 全年新增综合项目151个,其中对外赢得20个。下半年新增项目90个,显著高于上半年的61个,反映出生物药CRDMO行业景气度持续边际改善。非新冠CMO项目增加5个至21个,多数已进入早期商业化阶段,有望在未来驱动CMO收入快速增长。

- 订单量与区域市场: 截至2024年末,未完成订单量为185亿美元,同比下降10%,主要系默沙东疫苗项目终止所致;若剔除此影响,订单量仍实现5%的增长。在区域市场方面,北美地区在外部环境波动下仍录得32.5%的高增长;而欧洲和中国内地收入则受融资环境偏软影响,呈现低个位数增长。

RDM业务协同发展,驱动未来增长

- 管理层指引与增长展望: 管理层指引2025年收入增长12-15%(持续经营业务增长17-20%),并预计盈利能力将有所提升。公司预期2026-2027年收入增速将进一步加快,主要得益于RDM三大业务的协同驱动。

- M端(生产)业务: 现有订单的放量和后期管线的成功转化是M端业务增长的核心动力。截至2024年末,公司已累计完成77个PPQ项目,预计2025年将再完成24个。为支持未来增长,公司规划2025年资本开支60亿元人民币,主要用于新加坡产能的扩建。

- R端(研究)业务: 经过多年的深耕,R端业务已达到关键拐点,目前已为全球客户赋能50多个项目。客户产品上市后,有望为公司带来低个位数至10%的销售提成,高毛利的R端收入被视为公司长期利润率提升的关键引擎。

- D端(开发)业务: 公司在D端展现出卓越的执行力,单抗从DNA到IND的交付时间已缩短至9个月。优异的服务质量为客户带来了更多的对外许可机会,这成为公司在日益激烈的市场竞争中提升市场份额的核心优势。

财务预测与估值分析

- 盈利预测与目标价调整: 交银国际上调了药明生物2025-2026年的盈利预测,并将目标价上调至25港元。

- 评级维持与估值考量: 尽管目标价上调,但交银国际维持公司“中性”评级。主要考虑到当前股价对应21倍2025年市盈率和1.1倍2025年PEG,在行业竞争加剧和外部环境不确定性仍未完全消散的背景下,当前估值被认为是合理的。

- 现金流与分红政策: 报告指出,尽管公司未来自由现金流将持续为正,但管理层计划将更多资金用于投资和回购,因此分红的可能性较低。财务数据显示,预计2025年净利润将实现43.7%的显著增长,市盈率将从2024年的29.5倍降至20.5倍,反映出盈利能力的改善。

总结

药明生物在2024年下半年展现出强劲的业绩复苏,尤其是在核心抗体/蛋白业务领域。公司通过优化RDM三大业务板块,特别是R端和D端的效率提升和市场拓展,为未来的持续增长奠定了坚实基础。尽管面临行业竞争和外部不确定性,公司管理层对2025年及以后的增长持乐观态度,并通过产能扩张和技术创新来巩固其市场地位。交银国际基于此上调了盈利预测和目标价,但鉴于当前估值和市场环境,维持“中性”评级,并指出公司将优先进行投资和回购以支持长期发展。

微信扫一扫-立即使用

微信扫一扫-立即使用