中心思想

业绩稳健增长,多元业务协同发展

康臣药业(1681.HK)在2024年展现出稳健的财务增长态势,收入和净利润均实现双位数增长。公司通过深化肾科核心业务的领先地位,并积极拓展影像、妇儿及中药等多元化业务板块,实现了各业务间的协同发展。特别是在肾科领域,其龙头产品尿毒清颗粒持续贡献主要收入,并通过集采策略巩固了市场份额。

丰富研发管线,驱动未来增长潜力

公司持续加大研发投入,2024年度在研产品管线取得显著进展,多款产品获批上市或提交上市申请,涵盖造影剂、肾科创新药等多个重要领域。这些研发成果不仅完善了现有产品布局,更预示着公司未来业绩增长的强大潜力。基于此,国证国际证券维持康臣药业“增持”评级,并对其未来几年的收入和净利润增长持乐观预期。

主要内容

2024年度财务表现与部门贡献

整体财务概览与盈利能力分析

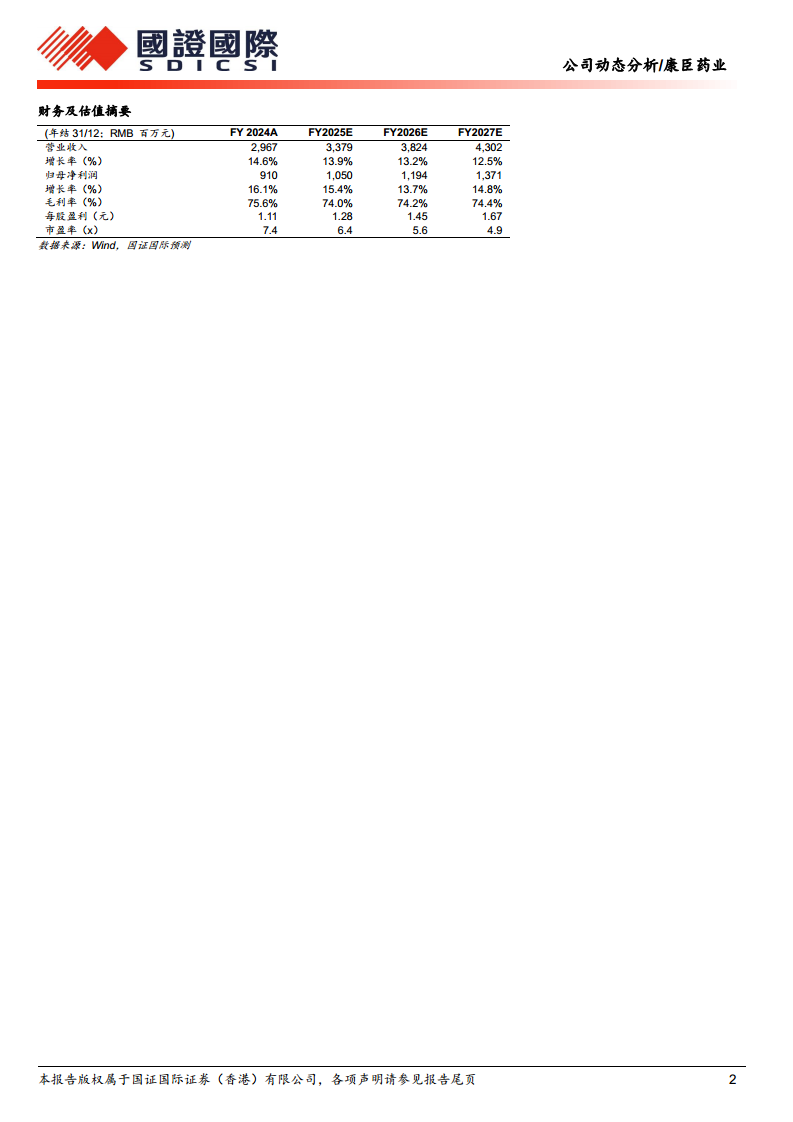

2024年,康臣药业实现总收入29.7亿元人民币,同比增长14.6%,显示出强劲的营收增长势头。同期,公司净利润达到9.1亿元人民币,同比增长16.1%,盈利能力持续提升。在费用控制方面,销售费用率为33.1%,同比微增0.2个百分点;管理费用率为10.5%,同比下降1.7个百分点,体现了公司在运营效率上的优化。公司合计派发每股0.6港元的股息(不含特别股息),占归属于权益股东年度溢利的51.1%,反映了公司良好的现金流和股东回报意愿。从财务预测来看,预计2025-2027年公司收入将分别达到33.8亿元、38.2亿元和43.0亿元,归母净利润分别为10.5亿元、11.9亿元和13.7亿元,年复合增长率保持在12.5%至14.8%之间,毛利率预计维持在74.0%至74.4%的较高水平,净利率有望从2024年的30.7%提升至2027年的31.9%,显示出持续优化的盈利结构。

各业务板块的市场表现与策略

肾科业务:作为公司的核心支柱,肾科药物在2024年实现收入19.9亿元,同比增长14.5%。其中,龙头产品尿毒清颗粒表现尤为突出,实现收入18.8亿元,同比增长13.9%,稳居肾病现代中成药品类领先地位。肾科学部积极应对2024年集采提质扩面的市场环境,采取“以价换量”策略,成功巩固了存量市场并实现了增量突破。此外,尿毒清颗粒和益肾化湿颗粒多次亮相国际学术会议,并获得《糖尿病肾脏疾病中西医结合诊疗指南(2024年)》、《慢性肾衰竭中西医结合诊疗指南》、《IgA肾病中西医结合诊疗指南》等多项权威指南推荐,进一步提升了产品的学术影响力。

影像学部:医用成像对比剂业务实现收入1.7亿元,同比增长9.0%。影像学部围绕“一钆三碘”的产品管线布局,聚焦客户核心学术需求,持续提升专业能力。2024年,碘克沙醇注射液和碘普罗胺注射液两款CT造影剂新品成功上市,进一步丰富了医用成像对比剂的产品组合,增强了市场竞争力。

妇儿学部:妇儿药物业务表现亮眼,实现收入3.6亿元,同比增长23.3%,创历史新高。其中,右旋糖酐铁口服液的销售额首次突破3亿元,成为公司第二大销售品种。这主要得益于国家医保局解除了对该产品报销适应症的限制,使其覆盖到更广泛的缺铁性贫血患者群体,尤其在成人科室的临床可及性得到显著提升。

玉林制药:玉林制药在2024年实现收入4.4亿元,同比增长12.1%,并已连续四年实现盈利,显示出其稳健的经营能力和市场恢复力。

研发管线进展与未来增长潜力

创新药与仿制药研发成果丰硕

2024年度,康臣药业在研发方面取得了显著成效,多款产品在不同阶段取得突破性进展。在仿制药领域,钆喷酸葡胺注射液的四个规格一致性评价获批,碘克沙醇注射液、罗沙司他胶囊(20mg,50mg)和碘普罗胺注射液获批上市,这些产品的上市将进一步巩固公司在相关治疗领域的市场地位。在创新药及高端仿制药方面,八氟丙烷脂质体微球已提交上市申请,钆特酸葡胺注射液和钆塞酸二钠注射液已完成生产验证待申报上市,碳酸镧原料药完成备案,恩格列淨片和碳酸镧咀嚼片已提交上市申请。这些进展预示着公司未来将有更多高价值产品推向市场。

肾科创新药研发加速,布局未来增长点

在肾科创新药领域,公司与药明康德联合研发的肾科一类创新药SK-08片已获得药物临床试验批准通知书,较正常速度提前数月进入I期临床阶段,展现了公司在创新药研发方面的效率和潜力。此外,SK-09片也已提交新药临床研究申请,进一步丰富了公司在肾科领域的创新管线。这些创新药的研发进展,有望为公司未来带来新的增长极,巩固其在肾病治疗领域的长期竞争力。

投资建议与风险提示

基于公司稳健的业绩增长、多元化的业务布局和丰富的研发管线,国证国际证券维持康臣药业“增持”评级,并预计其2025-2027年收入和归母净利润将持续增长。然而,报告也提示了潜在风险,包括政策风险(如医保政策调整、集采常态化)、研发进展不及预期风险、销售不及预期风险、行业竞争加剧风险以及集采风险等,这些因素可能对公司的未来业绩产生影响。

总结

康臣药业在2024年实现了收入和净利润的双位数增长,展现出稳健的经营态势。公司核心肾科业务持续领先,并通过“以价换量”策略成功应对集采挑战;影像和妇儿业务也实现快速增长,其中右旋糖酐铁口服液因医保政策调整成为新的增长点。同时,公司在研发方面投入巨大,多款产品获批上市或进入申报阶段,特别是肾科创新药SK-08片进入临床试验,为公司未来发展注入了强劲动力。尽管面临政策、研发和市场竞争等风险,但康臣药业凭借其多元化的产品组合和持续的创新能力,有望在未来几年保持良好的增长势头,因此维持“增持”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用