中心思想

财务稳健与研发聚焦

来凯医药-B在2024年实现了亏损收窄31%,年度亏损为2.54亿元,同时研发费用同比下降6.7%至2.15亿元,表明公司在运营效率和研发投入策略上有所优化。截至2024年末,公司拥有8亿元现金及银行余额,足以支持超过两年的运营,财务状况相对稳健。

核心管线进展显著

公司核心管线LAE102(ActRIIA)和LAE002(AKTi)均取得重要进展。LAE102在中国I期SAD研究中展现出优异的安全性,MAD研究(皮下给药)已启动,并预计于2025年第二季度在美国启动I期临床试验。LAE002作为全球进度第二的AKT抑制剂,其乳腺癌III期临床试验预计于2025年第四季度完成患者入组,并有望在2026年上半年递交上市申请,成药确定性高。

主要内容

公司业绩与财务状况

来凯医药-B在2024年年度业绩公告中显示,公司年度亏损收窄31.1%至2.54亿元。研发费用同比下降6.7%至2.15亿元,主要得益于公司对优先临床项目的聚焦。行政开支同比下降2.4%至0.74亿元。截至2024年12月31日,公司现金及银行余额为8亿元,足以维持2年以上的运营。

核心管线LAE102进展

LAE102(ActRIIA)在中国I期SAD研究中表现出优异的安全性,已招募64名健康受试者,包括5个静脉给药队列和3个皮下给药队列,未报告任何腹泻病例,安全性优于对标药物Bima。中国I期MAD研究(皮下给药)已于2025年3月启动,将评估LAE102在60名超重/肥胖受试者中的安全性、耐受性、PD和PK。海外临床方面,根据与礼来达成的合作协议,LAE102美国I期临床试验预计于2025年第二季度启动。

核心管线LAE002进展

AKT抑制剂LAE002成药确定性高。该药物是全球进度第二的AKT抑制剂,正在中国进行与氟维司群联合治疗PIK3CA通路突变HR+/HER2–乳腺癌患者的III期临床(AFFIRM–205研究)。预计于2025年第四季度完成患者招募,并有望于2026年上半年向NMPA递交上市申请。全球首款AKT抑制剂Capivasertib已于2023年11月获批上市,2024年收入达4.30亿美元,为LAE002的市场潜力提供了参考。

2025年核心管线催化剂

2025年,来凯医药的核心管线预计将迎来多项催化剂:

- LAE102(ActRIIA)中国I期临床SAD部分数据读出,MAD部分于2025年第一季度启动,美国I期临床于2025年第二季度启动。

- 海外对标数据读出,包括司美格鲁肽+Bima联用2b期顶线数据(礼来,2025年上半年)和司美格鲁肽+MSTN单抗联用2期顶线数据(再生元,2025年下半年)。

- LAE002(AKTi)有望在2025年第四季度完成乳腺癌III期临床的患者入组。

投资建议与估值

太平洋证券预测公司2025/26/27年营业收入分别为0/0/0.43亿元人民币,归母净利润分别为-2.86/-2.84/-2.86亿元人民币。基于WACC为12%、永续增长率2%的假设,采用DCF法和NPV法估值并取平均数,测算出目标市值为89.75亿元人民币,对应目标股价为23.67港元(汇率0.93)。维持“买入”评级。

风险提示

报告提示的风险包括研发或销售不及预期风险以及行业政策风险。

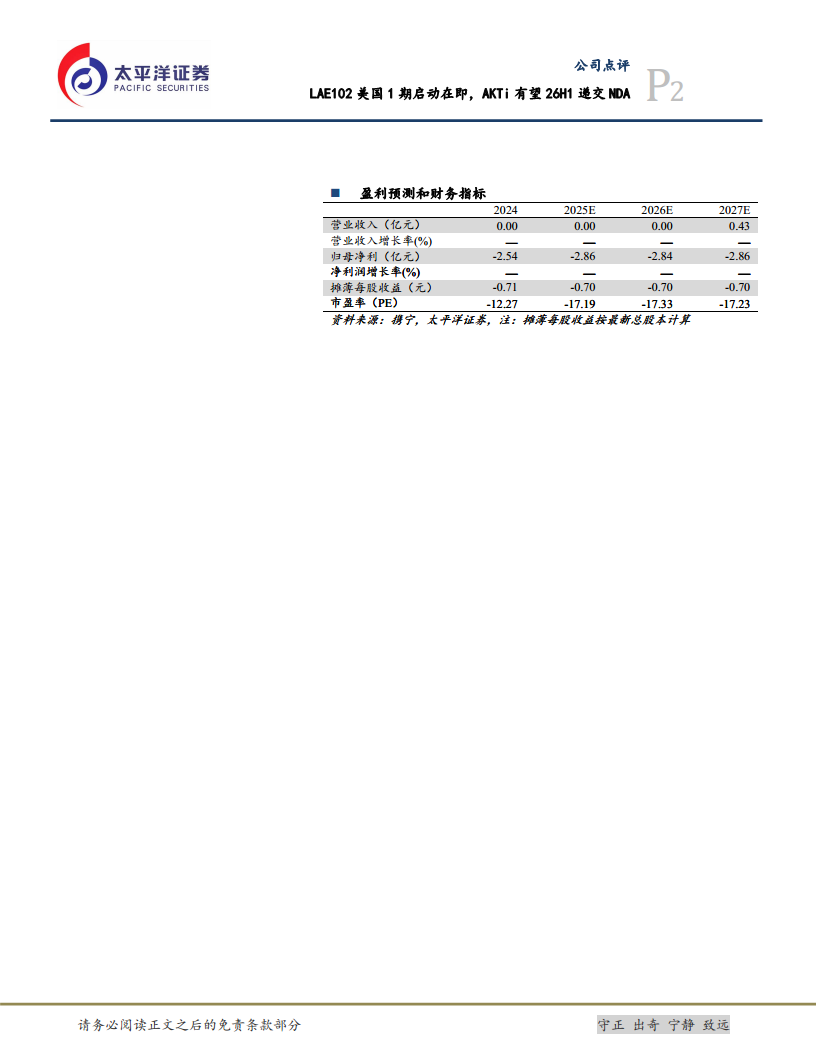

盈利预测和财务指标

根据预测,公司在2025-2026年仍将处于亏损状态,预计2027年营业收入将达到0.43亿元。归母净利润预计在2025-2027年维持在-2.86亿元左右。摊薄每股收益预计在-0.70元左右。市盈率(PE)预计在-17左右。资产负债率预计将从2024年的16.17%上升至2027年的147.52%。

总结

来凯医药-B在2024年通过聚焦核心项目,有效控制了研发和行政开支,使年度亏损收窄31%,并保持了8亿元的现金储备,为后续运营提供了保障。公司两大核心管线LAE102和LAE002均取得关键进展,LAE102在中美两地同步推进临床试验,LAE002作为全球领先的AKT抑制剂,其乳腺癌III期临床有望在2025年完成入组并于2026年上半年递交上市申请,成药前景乐观。尽管公司短期内仍面临亏损,但核心管线的积极进展和2025年多项催化剂有望推动公司价值增长。太平洋证券维持“买入”评级,并设定目标价23.67港元,但投资者需关注研发及销售不及预期和行业政策变化等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用