中心思想

业绩强劲增长与市场超预期表现

公司在2024年实现了显著的业绩增长,营收和归母净利润均大幅提升,且略超市场预期。这主要得益于其核心品牌的持续景气、直销渠道的高速扩张以及对科学护肤传播的持续投入,有效强化了品牌力。尽管毛利率因产品结构变化略有下降,但公司通过加大线上营销投入,成功驱动了整体业绩的快速增长。

渠道多元化与品牌力持续强化

公司通过DTC店铺、电商平台和线下直销等多元化渠道策略,实现了销售额的全面增长,特别是直销渠道表现突出,DTC占比进一步提升。同时,公司持续强化可复美和可丽金两大核心品牌的市场地位,通过产品创新、科学护肤理念传播以及对专有成分的基础研究投入,不断巩固其在医美和护肤领域的竞争优势。

主要内容

2024年业绩回顾与财务表现

营收与净利双超预期

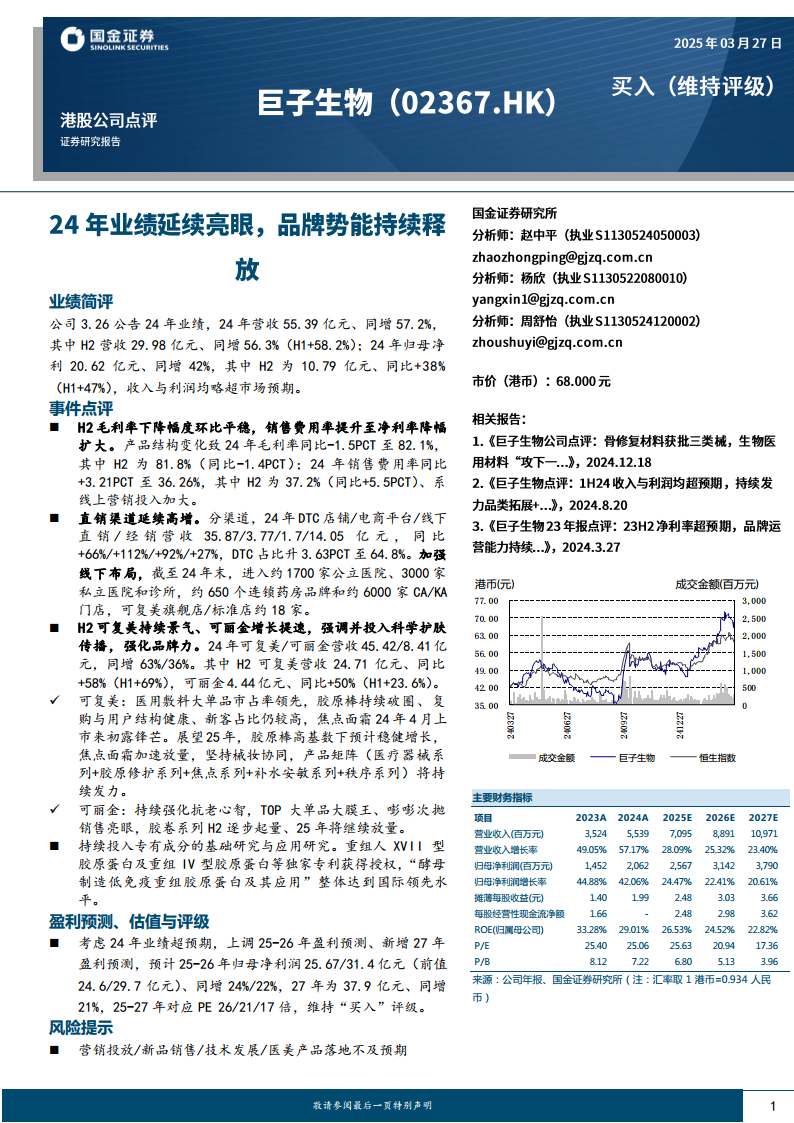

2024年,公司实现营业收入55.39亿元,同比增长57.2%;其中下半年(H2)营收为29.98亿元,同比增长56.3%(上半年H1同比增长58.2%)。归母净利润达到20.62亿元,同比增长42%;其中H2归母净利润为10.79亿元,同比增长38%(H1同比增长47%)。营收和利润增长均略高于市场预期。

毛利率与销售费用率分析

2024年公司毛利率同比下降1.5个百分点至82.1%,其中H2毛利率为81.8%(同比下降1.4个百分点),主要系产品结构变化所致。同期,销售费用率同比提升3.21个百分点至36.26%,其中H2销售费用率高达37.2%(同比提升5.5个百分点),这反映了公司在加大线上营销投入方面的策略。

渠道策略与市场布局

直销渠道高速增长

2024年,公司直销渠道表现强劲。DTC店铺、电商平台和线下直销分别实现营收35.87亿元、3.77亿元和1.7亿元,同比增速分别为66%、112%和92%。经销商渠道营收为14.05亿元,同比增长27%。DTC(Direct-to-Consumer)渠道占比进一步提升3.63个百分点至64.8%,显示了公司直销模式的成功。

线下渠道深度拓展

公司持续加强线下布局,截至2024年末,产品已进入约1700家公立医院、3000家私立医院和诊所,以及约650个连锁药房品牌和约6000家CA/KA门店。此外,可复美旗舰店/标准店数量达到约18家,进一步扩大了市场覆盖。

核心品牌与产品线发展

可复美:医用敷料领先与新品突破

2024年可复美品牌营收达到45.42亿元,同比增长63%。其中H2营收为24.71亿元,同比增长58%(H1同比增长69%)。可复美在医用敷料大单品市场占据领先地位,胶原棒产品持续破圈,复购率和用户结构健康,新客占比保持较高水平。2024年4月上市的焦点面霜也初露锋芒。展望2025年,预计胶原棒在高基数下将稳健增长,焦点面霜将加速放量,公司将坚持械妆协同策略,通过医疗器械系列、胶原修护系列、焦点系列、补水安敏系列和秩序系列等产品矩阵持续发力。

可丽金:抗老心智强化与大单品放量

2024年可丽金品牌营收为8.41亿元,同比增长36%。其中H2营收为4.44亿元,同比增长50%(H1同比增长23.6%),增速显著提升。可丽金持续强化抗老心智,大膜王和嘭嘭次抛等TOP大单品销售亮眼。胶卷系列在H2逐步起量,预计2025年将继续放量,为品牌增长注入新动力。

研发创新与技术优势

专有成分研究与专利授权

公司持续投入专有成分的基础研究与应用研究,取得了显著成果。重组人XVII型胶原蛋白及重组IV型胶原蛋白等独家专利已获得授权。此外,“酵母制造低免疫重组胶原蛋白及其应用”技术整体达到国际领先水平,彰显了公司在生物科技领域的强大研发实力和技术壁垒。

盈利预测与投资评级

上调盈利预测与估值分析

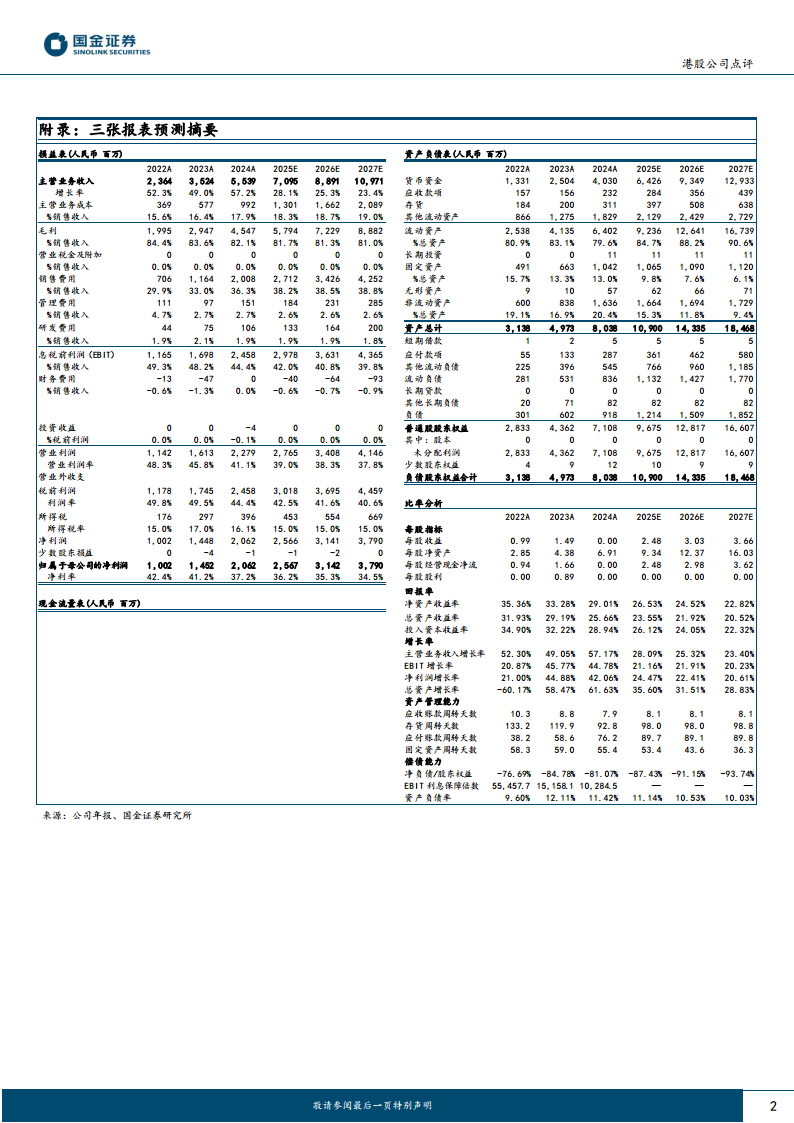

鉴于2024年业绩超出预期,国金证券上调了公司2025-2026年的盈利预测,并新增了2027年的盈利预测。预计2025-2026年归母净利润分别为25.67亿元和31.4亿元(前值为24.6亿元和29.7亿元),同比分别增长24%和22%。2027年归母净利润预计为37.9亿元,同比增长21%。对应2025-2027年的P/E分别为26倍、21倍和17倍。

维持“买入”评级

基于公司强劲的业绩增长、清晰的渠道策略、核心品牌的持续发展以及领先的研发能力,国金证券维持对公司的“买入”评级。

风险提示

潜在市场与运营风险

报告提示了潜在风险,包括营销投放、新品销售、技术发展以及医美产品落地可能不及预期,这些因素可能对公司未来的业绩产生影响。

总结

2024年,公司凭借核心品牌可复美和可丽金的强劲表现,以及直销渠道的显著扩张,实现了营收和归母净利润的超预期增长,分别达到55.39亿元和20.62亿元,同比增速分别为57.2%和42%。尽管毛利率因产品结构调整略有下降,但公司通过加大线上营销投入,有效驱动了业绩增长。在渠道方面,DTC占比提升至64.8%,线下布局也持续深化。产品创新方面,可复美胶原棒持续破圈,焦点面霜初露锋芒;可丽金抗老心智强化,大单品销售亮眼。公司在重组胶原蛋白等专有成分研发方面取得国际领先成果,技术优势显著。鉴于此,分析师上调了未来三年的盈利预测,并维持“买入”评级,但同时提示了营销、新品销售和技术发展等方面的潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用