中心思想

盈利能力显著提升与全球化战略布局

信达生物在2024年实现了non-IFRS净利润和EBITDA的首次盈利,比此前指引提前一年,标志着公司商业化运营的成功和盈利能力的显著提升。公司正积极迈入全球化发展新篇章,通过前瞻性布局具有全球差异化优势的抗体和ADC/XDC平台,寻求更多海外开发和BD出海机会。

创新管线驱动长期增长

公司“三步走”战略稳步推进,明确了2027年200亿元人民币产品收入目标,并提出到2030年将5个管线资产推入全球多中心III期临床的新目标,展现了清晰的产品线迭代路径和强大的长期成长确定性。核心产品如玛仕度肽、PD-1/IL-2和CLDN18.2 ADC的进展,以及国清院在创新药物分子方面的布局,将是未来增长的主要驱动力。交银国际维持“买入”评级和60港元目标价,反映了对公司产品销售和授权费收入的乐观预期,以及对未来关键数据读出和新品上市的积极展望。

主要内容

2024年度财务表现与盈利能力突破

2024年non-IFRS盈利超预期

- 信达生物2024年收入同比增长52%至94亿元人民币,其中产品收入82亿元,授权费收入11亿元(6.9亿元来自与驯鹿生物的新合作协议)。

- 公司首次实现non-IFRS净利润3.3亿元和EBITDA 4.1亿元,提前一年达到盈利目标。

- 扣除驯鹿协议一次性影响后的净亏损符合预期,显示出核心业务的健康发展。

商业化产品组合与未来增长点

- 商业化产品组合已扩大至15款,管理层预计2025年还将上市玛仕度肽和IL-23p19两款潜在大单品/各自领域的基石产品。

- 在成本费用端,毛利率稳中有升,研发费用维持在20-30亿元人民币,推动公司实现第二个non-IFRS EBITDA盈利年度(不考虑罗氏DLL3 ADC合作首付款)。

长期发展战略与创新管线布局

“三步走”目标与2030年全球化愿景

- 公司在2024年实现non-IFRS EBITDA和净利润转正后,继续指引2027年收入达到200亿元人民币。

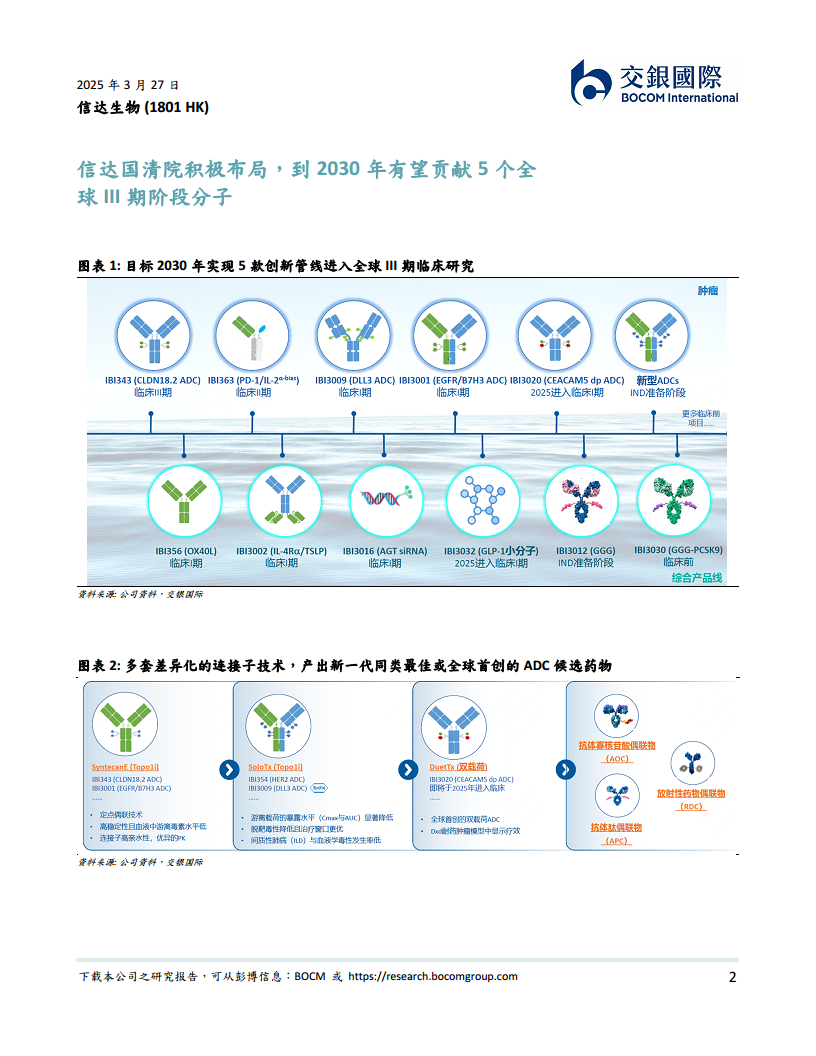

- 提出到2030年将5个管线资产推入全球多中心III期临床的新目标,彰显其全球化发展雄心。

核心研发管线进展与催化剂

- 商业化和临床后期管线中,潜在重磅单品玛仕度肽、PD-1/IL-2、CLDN18.2 ADC是公司近期研发工作重心。

- 未来12个月有多项数据读出值值得期待,包括PD-1/IL-2在多种冷肿瘤上的PoC数据以及玛仕度肽多项糖尿病/减重III期数据。

- 国清院聚焦行业前沿的技术平台和针对全球难治性疾病、拥有差异化设计的创新药物分子,包括已授权出海的DLL3 ADC、双靶点/双载荷ADC、GLP-1小分子及多靶点抗体肽偶联物(APC),有望成为达成2030年新目标的主要贡献。

- 2025年重点催化剂包括玛仕度肽的获批上市及销售情况,以及PD-1/IL-2、CLDN18.2 ADC、OX40L等关键早期候选药物数据读出。

估值与评级分析

盈利预测调整与目标价维持

- 交银国际上调了2025-26年收入预测,以反映对产品销售和授权费收入(罗氏合作)更乐观的预期。

- 同时上调销售费用预测,考虑到新品上市初期所需的较多商业化投入。

- 最终维持60港元的目标价,对应30.9%的潜在涨幅,并维持“买入”评级。

关键估值参数与行业对比

- 采用DCF估值模型,关键假设包括WACC为9.9%,永续增长率为2%,得出每股价值60.00港元。

- 在交银国际覆盖的医药行业公司中,信达生物的潜在涨幅(30.9%)处于中上水平,显示出较好的投资价值。

财务数据概览与预测

损益表关键指标

- 预计2025-2027年营业收入将持续增长,从2025年的117.82亿元人民币增至2027年的170.71亿元人民币。

- 毛利润预计从2025年的99.53亿元人民币增至2027年的145.91亿元人民币,毛利率预计将从84.5%稳步提升至85.5%。

- IFRS归母净利润预计在2025年达到7.51亿元人民币,并在2027年增至32.42亿元人民币,净利率显著提升。

现金流量与资产负债状况

- 经营活动现金流预计在2025-2027年持续为正,并逐年增长,显示公司造血能力增强。

- 资本开支在2025年后预计有所下降,反映投资效率的提升。

- 现金及现金等价物预计持续增加,从2024年的75.08亿元人民币增至2027年的129.08亿元人民币,资产负债结构健康。

财务比率概览

- 核心每股收益预计从2024年的负值转为2025年的0.458元人民币,并持续增长至2027年的1.979元人民币。

- ROA和ROE预计在2025年转正并持续改善,显示盈利能力和资产利用效率的提升。

- 流动比率保持在健康水平(2025E为2.5,2027E为3.6),净负债权益比为净现金状态,财务稳健。

总结

- 信达生物在2024年实现了non-IFRS盈利,提前一年达到盈利目标,标志着公司商业化能力的成熟和盈利模式的验证。

- 公司通过“三步走”战略和清晰的管线迭代路径,设定了2027年200亿元人民币收入和2030年5款全球III期管线的新目标,展现了强劲的长期增长潜力和全球化雄心。

- 核心产品如玛仕度肽、PD-1/IL-2和CLDN18.2 ADC的临床进展及国清院的创新平台是未来增长的关键驱动力,2025年将有多项重要数据读出和新品上市。

- 交银国际基于对产品销售和授权费收入的乐观预期,维持了“买入”评级和60港元的目标价,认为公司具备显著的投资价值。

- 财务预测显示,公司收入和利润将持续增长,盈利能力和财务健康状况将进一步改善,为未来的发展奠定坚实基础。

微信扫一扫-立即使用

微信扫一扫-立即使用