中心思想

盈利能力显著提升,提前实现扭亏为盈

信达生物2024年业绩表现超出市场预期,总收入和产品收入均实现强劲增长,Non-IFRS EBITDA和经调整Non-IFRS净盈利提前一年实现,彰显了公司卓越的商业化能力、执行力与运营效率,显著提升了投资者信心。

国际化战略加速,创新管线价值凸显

公司明确了到2030年开启5个创新药国际三期临床的宏伟目标,并拥有丰富的晚期和早期研发管线,包括多款具备全球开发潜力的药物,预示着其国际化进程有望显著加速,未来增长潜力巨大。

主要内容

2024年财务表现与盈利能力分析

- 业绩超预期增长: 2024年信达生物实现总收入人民币94.2亿元,同比增长51.8%;其中产品收入达82.3亿元,同比增长43.6%。

- 提前实现盈利里程碑: 公司提前一年实现Non-IFRS EBITDA盈利4.1亿元和经调整Non-IFRS净盈利3.3亿元,显著强于市场及浦银国际预期(此前公司指引盈亏平衡年份为2025年)。

- 盈利能力驱动因素: 盈利能力的提升主要得益于产品收入的强劲增长、授权费收入高于预期以及毛利率的改善。

- 未来盈利展望: 随着现有药物的持续增长和6款新产品的获批上市,预计2025年公司将实现持续的Non-IFRS EBITDA盈利和净盈利。

国际化战略布局与全球管线进展

- 国际化进程加速: 公司首次提出到2030年或之前,计划实现5个研发药物的国际三期临床开启,标志着国际化战略的显著提速。

- 国内市场目标: 公司重申2027年国内药品收入达到200亿元人民币的目标。

- 全球开发潜力药物: 管理层认为具备全球开发潜力的药物包括但不限于IBI363 (PD-1/IL-2α)、IBI343 (CLDN18.2 ADC)、IBI3009 (DLL3 ADC,全球权益已授权至罗氏)、IBI356 (OX40L)和IBI3002 (IL-4Rα/TSLP)等。

- 国际临床试验进展: IBI343已于2024年启动胃癌国际多中心三期研究(中国和日本),IBI363亦已于2024年开启美国二期实体瘤试验。

晚期研发管线催化剂与关键数据读出

- 肿瘤管线亮点:

- IBI363 (PD-1/IL-2α): 预计2025年ASCO将公布肺癌、肠癌和黑色素瘤的更新POC数据(包含PFS数据),目前已积累约700+例病人数据。管理层计划启动IO经治鳞肺癌和三线MSS肠癌的临床三期研究。

- IBI343 (CLDN18.2 ADC): 胰腺癌国际多中心一期临床研究的更新POC数据预计将于2025年ASCO读出。

- IBI354 (HER2 ADC): 卵巢癌数据亦有望于2025年ASCO读出。

- 非肿瘤管线进展:

- 玛仕度肽: 肥胖适应症(GLORY-2,9mg)和2型糖尿病合并肥胖适应症(DREAMS-3,头对头司美格鲁肽)的两项三期临床数据均预计于2025年底读出。

早期研发管线储备与创新方向

- 肿瘤领域创新: 公司聚焦ADC技术平台,已迭代至第三代,并拥有5款临床阶段ADC药物。首款双载荷ADC平台产品CEACAM5 dp ADC将于2025年进入临床。IBI363与ADC资产的联用是未来肿瘤研发的重要方向。

- 非肿瘤领域布局: 积极构建GLP-1护城河,储备了口服小分子GLP-1、GIP/GLP-1/GCG、PCSK9-GLP-1/GCG/GIP等三款GLP-1候选药物。其中,口服小分子GLP-1预计2025年启动中美一期,IBI3012(GIP/GLP-1/GCG)有望于2025年底/2026年底递交IND申请。

- 其他国际化潜力分子: OX40L(长效给药)、IL4Rα/TSLP双抗和AGT siRNA在全球开发进度领先,有望成为具备国际化潜力的分子。

投资评级与目标价调整分析

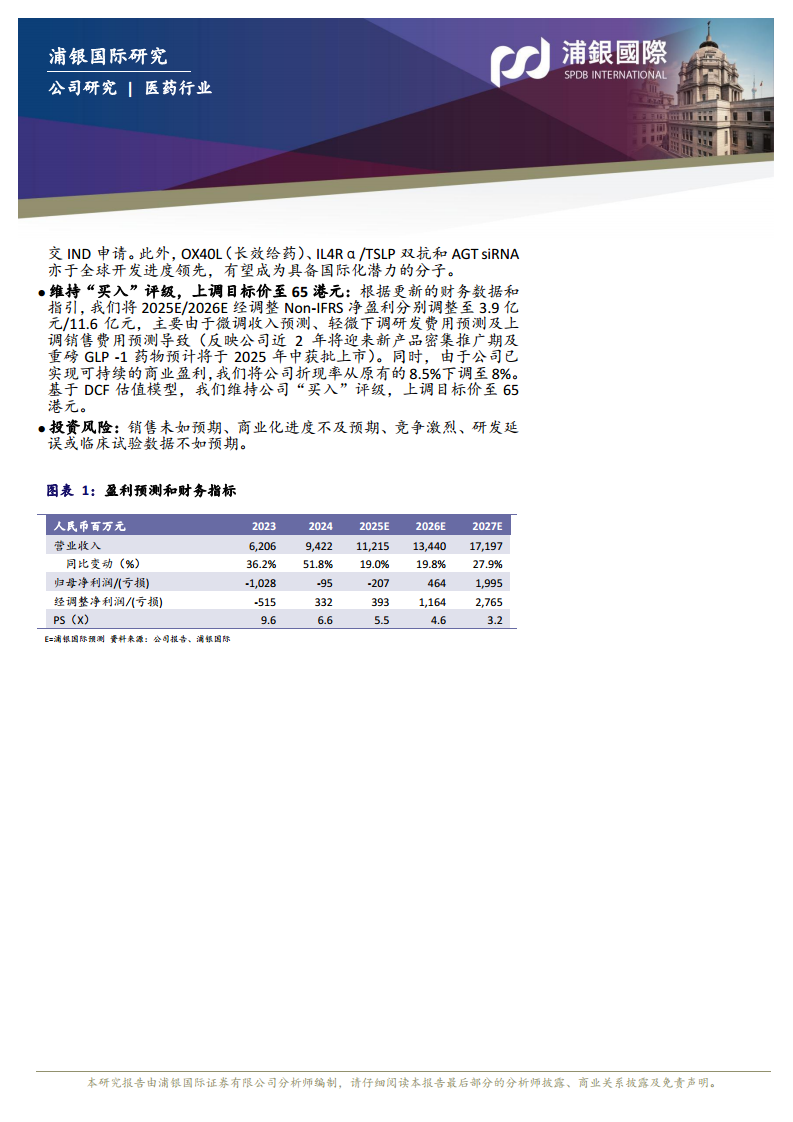

- 维持“买入”评级,上调目标价: 浦银国际维持信达生物“买入”评级,并将目标价上调至65港元,较当前股价(45.9港元)有42%的潜在升幅。

- 盈利预测调整: 基于更新的财务数据和指引,将2025E/2026E经调整Non-IFRS净盈利分别调整至3.9亿元/11.6亿元。调整原因包括收入预测微调、研发费用预测轻微下调以及销售费用预测上调(反映新产品密集推广和重磅GLP-1药物获批预期)。

- 折现率优化: 鉴于公司已实现可持续的商业盈利,折现率从原有的8.5%下调至8%。

- 估值模型: 目标价基于DCF估值模型得出。

- 投资风险提示: 主要风险包括销售未达预期、商业化进度不及预期、市场竞争激烈、研发延误或临床试验数据不如预期。

总结

信达生物在2024年实现了显著的财务突破,提前一年实现Non-IFRS盈利,总收入和产品收入均实现高速增长,充分证明了其强大的商业化能力和运营效率。公司正积极推进国际化战略,设定了到2030年开启5个创新药国际三期临床的宏伟目标,并拥有丰富且具备全球潜力的研发管线,包括肿瘤和非肿瘤领域的多个重磅候选药物。随着多项关键临床数据即将读出和新产品密集上市,信达生物的未来增长前景广阔。浦银国际基于其稳健的财务表现和加速的国际化进程,维持“买入”评级,并将目标价上调至65港元,以反映其持续增长的潜力和市场价值。

微信扫一扫-立即使用

微信扫一扫-立即使用