中心思想

业绩超预期增长,明星单品与新品双轮驱动

巨子生物2024年全年业绩表现强劲,营业收入和归母净利润均实现高速增长,显著超出市场预期。这主要得益于其核心明星单品可复美胶原棒的持续放量,以及霜类新品的成功推出,共同构成了公司业绩增长的双重动力。

战略深化与未来增长潜力

公司通过深化“树品牌、拓渠道、强报批”战略,持续完善产品系列、拓展线上线下销售渠道并加大研发投入,特别是在重组胶原蛋白技术和医疗器械领域取得突破,为中长期可持续增长奠定了坚实基础,并有望通过医美赛道开启第二增长曲线。

主要内容

2024年财务表现概览

巨子生物在2024年实现了显著的财务增长。全年营业收入达到55.4亿元人民币,同比增长57.2%。归母净利润为20.6亿元人民币,同比增长42.1%。经调整净利润为21.5亿元人民币,同比增长46.5%。这些数据表明公司盈利能力持续增强,业绩表现超预期。

产品结构与品牌贡献

专业皮肤护理产品驱动营收增长

2024年,公司专业皮肤护理产品实现营收55.2亿元,同比大幅增长57.4%。其中,功效性护肤品表现尤为突出,营收达到43.0亿元,同比激增62.5%,占总营收的77.7%,同比提升2.6个百分点。医用敷料实现营收12.2亿元,同比增长41.5%,营收占比22.0%,同比下降2.4个百分点。保健食品及其他业务实现营收1840万元,同比增长15.0%。

可复美品牌领跑,新品贡献增量

在品牌层面,可复美品牌实现营收45.4亿元,同比高速增长62.9%,营收占比提升至82.0%,同比增加2.9个百分点。可丽金品牌实现营收8.4亿元,同比增长36.3%,营收占比15.2%,同比下降2.3个百分点。明星单品可复美胶原棒持续高速增长,同时可复美焦点面霜、可丽金胶卷面霜、可丽金胶卷眼霜等新品市场反馈积极,在“双十一”大促中位列多个榜单前茅,有效贡献了第二增长点。

渠道拓展与运营优化

线上DTC渠道持续高增

2024年,公司DTC线上直销实现营收35.9亿元,同比增长66.5%。电商平台线上直销实现营收3.8亿元,同比增长112.5%。线下直销实现营收1.7亿元,同比增长92.0%。经销实现营收14.0亿元,同比增长27.3%。公司受益于线上多平台布局、精细化运营、明星单品稳健增长、霜类新品成功推出以及品牌营销深化,线上DTC渠道延续快速增长。

线下渠道布局深化

公司持续优化平台营销策略和货架结构,例如在京东自营渠道拓展美妆类目运营,促进了电商平台线上直销的高速增长。线下直销方面,公司在西安、成都、重庆、三亚等城市开设可复美品牌旗舰店、标准店及体验店,增加销售触点,并持续扩大连锁药房和化妆品连锁店的门店数量和产品覆盖,加强门店营销活动和人员培训。

盈利能力与费用结构

2024年公司毛利率同比略有下滑1.5个百分点至82.1%,主要原因在于产品品类扩充以及高毛利率医用敷料业务占比有所下滑。销售费用率同比提高3.2个百分点至36.3%,主要系线上营销投入增加所致。管理费用率和研发费用率分别为2.7%和1.9%,管理费用率持平,研发费用率同比下降0.2个百分点。

战略方向与未来展望

产品创新与研发突破

公司坚持“树品牌、拓渠道、强报批”战略。产品端,持续完善产品系列并推出新品,如2月推出的可复美“帧域密修系列”。研发端,公司在重组人XVII型胶原蛋白、重组人IV型胶原蛋白等独家专利方面获得授权,并实现了CHO细胞高效表达高温紧密三螺旋结构重组人胶原蛋白的技术突破,保持行业领先地位。医疗器械方面,公司获得骨修复材料III类医疗器械注册证,注射用重组胶原蛋白填充剂产品被优先审批,有望贡献新的业务增量。

功效性护肤业务高增与医美赛道布局

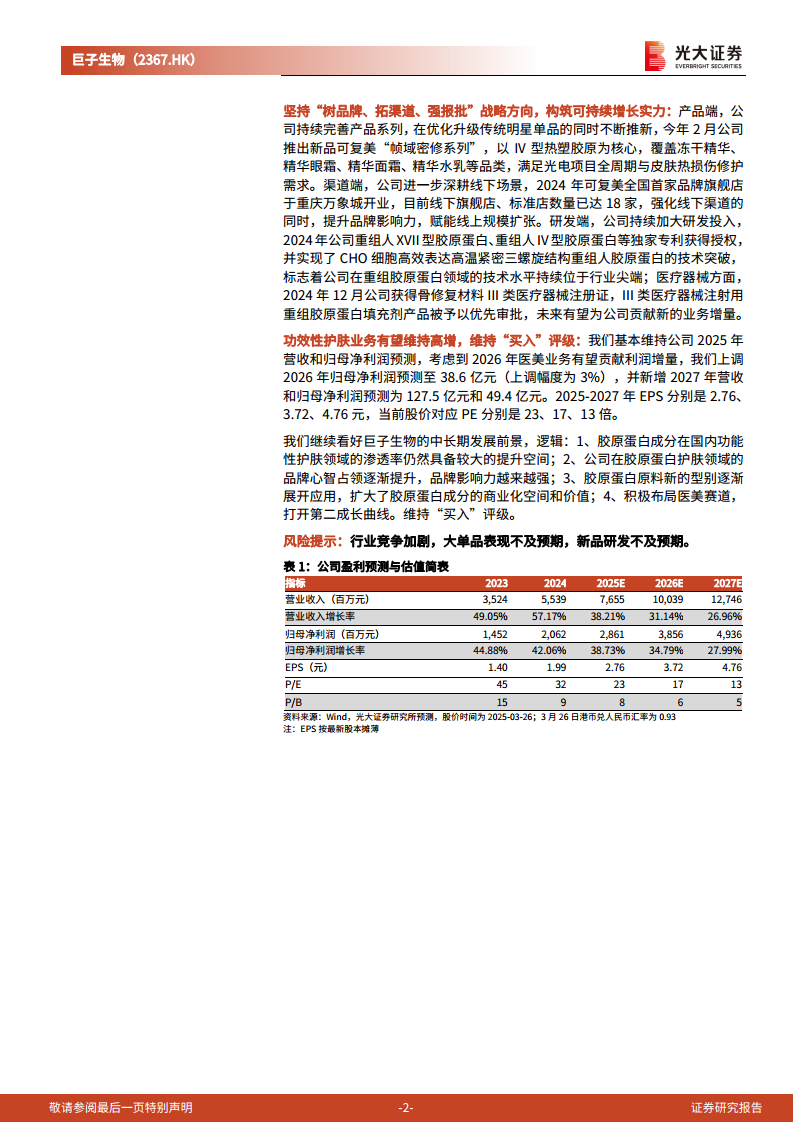

光大证券维持公司“买入”评级,并上调2026年归母净利润预测至38.6亿元(上调幅度3%),新增2027年营收和归母净利润预测分别为127.5亿元和49.4亿元。预计2025-2027年EPS分别为2.76、3.72、4.76元。看好巨子生物中长期发展前景,主要基于胶原蛋白成分在国内功能性护肤领域巨大的渗透率提升空间、公司品牌心智占领的提升、胶原蛋白原料新类型应用扩大商业化空间,以及积极布局医美赛道以开启第二成长曲线。

总结

巨子生物2024年业绩表现卓越,营业收入和归母净利润均实现高速增长,主要得益于可复美胶原棒等明星单品的持续放量以及霜类新品的成功推出。公司在产品、品牌和渠道方面均展现出强大的增长动力,特别是线上DTC渠道的快速扩张和线下渠道的深化布局。尽管毛利率因产品结构变化略有下滑,但公司通过加大研发投入和战略性布局,在重组胶原蛋白技术和医疗器械领域取得显著进展,为未来的可持续增长和医美赛道的拓展奠定了坚实基础。分析师维持“买入”评级,并对公司未来几年的营收和利润增长持乐观态度,认为其在中长期具备巨大的发展潜力。

微信扫一扫-立即使用

微信扫一扫-立即使用