中心思想

业绩稳健增长与订单加速

康龙化成2024年业绩符合市场预期,全年实现营业收入122.76亿元,同比增长6.39%,归母净利润17.93亿元,同比增长12.01%。尤其值得关注的是,公司新签订单金额同比增长超过20%,且呈现加速趋势,为未来业绩增长奠定了坚实基础。

全球生物医药复苏驱动

公司业绩的环比加速趋势,特别是24年第四季度收入同比增长16.1%,以及实验室业务和CMC业务的显著增长,主要受益于全球生物医药行业投融资的初步复苏。海外客户访问量达到历史最高峰,进一步印证了行业景气度的改善。

主要内容

2024年财务表现与订单增长态势

康龙化成2024年实现营业收入122.76亿元,同比增长6.4%;实现经调整的非《国际财务报告准则》下归属于上市公司股东的净利润16.07亿元,同比下降15.6%。其中,24年第四季度单季度实现收入34.58亿元,同比增长16.1%;实现经调整的非《国际财务报告准则》下归属于上市公司股东的净利润4.99亿元,同比增长1.7%。公司业绩符合市场预期,并呈现环比加速趋势。根据2024年报,公司海外客户访问量达到历史最高峰,新签订单金额同比增长超过20%,相对2024年三季报数据呈现加速趋势。公司预计2025年收入指引为10%~15%,预示未来业绩将呈现边际改善。

核心业务板块的强劲复苏

公司实验室业务和CMC业务在24年第四季度呈现环比加速趋势。实验室业务实现收入18.3亿元,同比增长14.9%;CMC业务实现收入10.1亿元,同比增长26.9%。这两种核心业务的趋势性改善,主要得益于全球生物医药行业投融资的初步复苏。新签订单方面,公司2024年Q1-3和2024年全年新签订单金额同比增长分别为18%+和20%+。具体到各业务,实验室服务在2024年Q1-3和2024年全年新签订单同比增长分别为12%+和15%+;CMC服务在2024年Q1-3和2024年全年新签订单同比增长分别为32%+和35%。各项新签订单均呈现加速趋势,为公司未来业绩增长奠定了坚实基础。

投资建议与风险提示

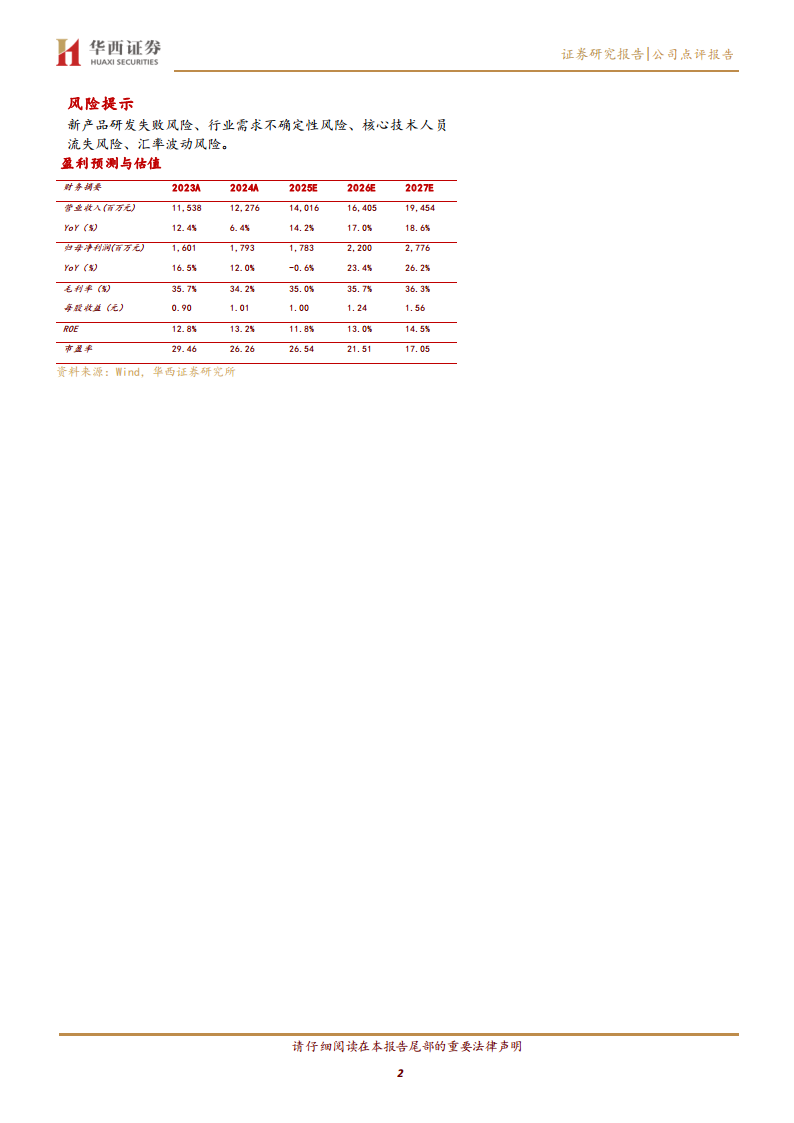

作为全球化布局的一体化CXO服务供应商,康龙化成有望伴随全球景气度改善,业绩增速趋势向上。华西证券调整了公司2025-2027年的盈利预测,预计收入分别为140.16亿元、164.05亿元和194.54亿元,每股收益(EPS)分别为1.00元、1.24元和1.56元。基于2025年03月26日的收盘价26.61元/股,对应的市盈率(PE)分别为27倍、22倍和17倍。鉴于此,华西证券维持对康龙化成“增持”评级。同时,报告提示了新产品研发失败风险、行业需求不确定性风险、核心技术人员流失风险以及汇率波动风险。

总结

康龙化成2024年业绩表现稳健,符合市场预期,全年营收和归母净利润均实现增长。尤其值得注意的是,公司新签订单呈现显著的加速趋势,全年新签订单金额同比增长超过20%,其中实验室和CMC两大核心业务板块的订单增长尤为强劲。这一积极态势主要得益于全球生物医药行业投融资的初步复苏。展望未来,考虑到订单的快速增长以及公司持续的降本增效措施,华西证券对公司未来业绩持乐观态度,并上调了2025-2027年的收入和EPS预测,维持“增持”评级。尽管存在新产品研发失败、行业需求不确定性等风险,但公司作为一体化CXO服务供应商,有望在全球景气度改善中实现业绩持续增长。

微信扫一扫-立即使用

微信扫一扫-立即使用