中心思想

业绩强劲增长,前端业务驱动显著

皓元医药2024年年度报告显示,公司营业收入符合预期,归母净利润实现强劲增长,同比增幅高达58.17%。这一显著增长主要得益于毛利率较高的前端生命科学试剂业务的快速发展,以及公司持续的降本增效和费用控制措施。

持续看好,投资评级维持“买入”

基于公司2024年的优异表现和未来业务发展潜力,特别是前端业务的持续扩张和海外市场拓展,以及后端业务在手订单的稳健增长,分析师对公司未来三年的营收和净利润增长持乐观态度,并维持“买入”评级,显示出对公司长期增长前景的信心。

主要内容

2024年年度业绩概览

- 事件: 皓元医药于2024年3月27日发布2024年年报。

- 财务表现:

- 实现营业收入22.70亿元,同比增长20.75%。

- 归母净利润为2.02亿元,同比增长58.17%。

- 扣非后归母净利润为1.79亿元,同比增长62.50%。

- 第四季度表现:

- 2024年第四季度实现营业收入6.51亿元,同比增长29.21%。

- 归母净利润为0.58亿元,同比增长527.32%。

- 扣非后归母净利润为0.49亿元,同比增长1497.89%。

收入符合预期,利润强劲增长

- 增长驱动因素:

- 毛利率较高的前端生命科学试剂业务实现快速增长。

- 公司持续降本增效,加强管理并有效控制费用支出。

- 毛利率提升: 2024年公司毛利率为47.97%,同比提升2.8个百分点。

前端业务快速增长,持续拓展海外业务

- 业务收入: 2024年前端业务实现营业收入14.99亿元,同比增长32.41%。

- 毛利率: 前端业务毛利率为62.21%,同比增加3.97个百分点。

- 细分业务表现:

- 分子砌块业务实现收入4.17亿元,同比增长35.70%。

- 工具化合物和生化试剂业务实现收入10.82亿元,同比增长31.20%。

- 战略布局: 公司不断加速新产品管线布局和技术迭代,并持续加大海外市场拓展力度,提升品牌国际影响力。

后端业务收入持平,在手订单稳健增长

- 业务收入: 2024年后端业务实现营业收入7.55亿元,同比增长2.49%。

- 毛利率: 后端业务毛利率为20.05%,同比减少5.63个百分点。

- 项目进展:

- 仿制药业务项目数为403个,其中包含商业化项目83个。

- 创新药业务累计承接892个项目,部分产品已进入临床后期及新药申报上市阶段,未来有望快速放量。

- 订单情况: 后端业务在手订单金额稳健,同比增长18.50%。

盈利预测与投资建议

- 营收预测: 预计2025-2027年公司营收分别为27.78亿元、34.19亿元、42.25亿元,同比增长22.38%、23.06%、23.56%。

- 归母净利预测: 预计2025-2027年归母净利分别为2.49亿元、3.10亿元、3.93亿元,同比增长23.29%、24.83%、26.61%。

- 估值: 对应PE分别为36倍、29倍、23倍。

- 投资评级: 持续给予“买入”评级。

风险提示

- 核心技术人才流失风险。

- 新签订单不及预期风险。

- 汇率波动风险。

- 存货减值风险。

- 行业竞争加剧风险。

- 研发进度不及预期风险。

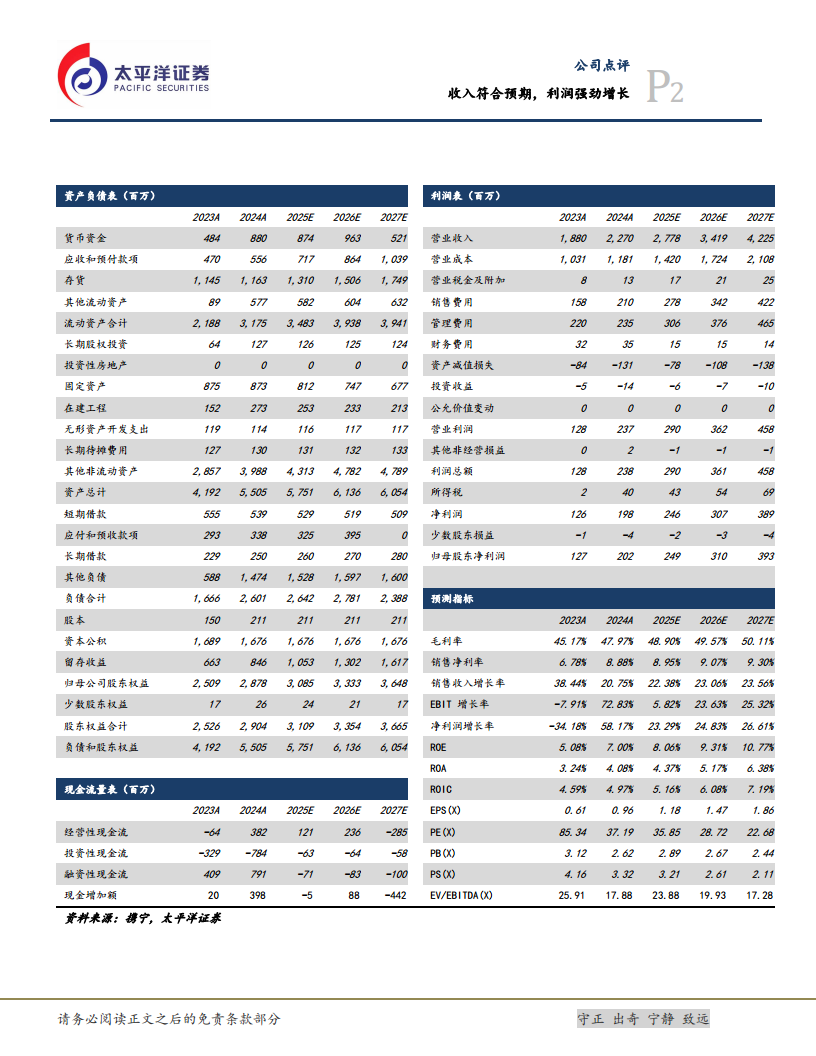

盈利预测和财务指标

- 关键财务数据(2024A):

- 营业收入:2,270百万元

- 营业收入增长率:20.75%

- 归母净利:202百万元

- 净利润增长率:58.17%

- 摊薄每股收益:0.96元

- 市盈率(PE):37.19倍

- 毛利率:47.97%

- 销售净利率:8.88%

- ROE:7.00%

总结

皓元医药2024年表现出色,营业收入符合预期,归母净利润实现58.17%的强劲增长,主要得益于高毛利率前端业务的快速扩张和有效的成本控制。前端业务收入同比增长32.41%,毛利率显著提升,并积极拓展海外市场。后端业务收入保持稳定,在手订单同比增长18.50%,未来创新药项目有望放量。分析师预计公司未来三年营收和净利润将持续增长,并维持“买入”评级。同时,报告也提示了人才流失、订单不及预期、汇率波动、存货减值、行业竞争加剧及研发进度等潜在风险。整体来看,皓元医药展现出良好的增长态势和发展潜力。

微信扫一扫-立即使用

微信扫一扫-立即使用