中心思想

荣昌生物业绩拐点与价值重估

荣昌生物正迎来关键发展拐点,2024年公司基本达成年度目标,核心产品泰它西普和维迪西妥销售强劲增长,推动收入大幅提升。展望2025年,公司通过精细化管理和成本控制,有望实现净亏损的大幅收窄,并力争在2026年实现盈亏平衡,2027年盈利路径进一步清晰,预示着公司财务状况的显著改善和价值重估。

泰它西普海外布局与盈利前景

泰它西普的海外注册路径逐步明朗,尽管系统性红斑狼疮(SLE)适应症的海外开发暂停,但公司积极推进重症肌无力(gMG)适应症的海外III期研究,并预计于2027年在美国获批上市,有望带来3-4亿美元的销售峰值。这一战略调整和进展,为泰它西普的国际化进程注入了新的动力,并显著提升了其未来的盈利潜力。

主要内容

2024年业绩回顾与2025年展望

2024年财务表现与核心产品贡献

2024年,荣昌生物实现收入17.1亿元人民币,同比增长59%,基本完成公司目标。其中,核心产品泰它西普和维迪西妥表现亮眼,分别贡献9.7亿元(同比增长88%)和7.2亿元(同比增长36%)。尽管全年净亏损14.7亿元,但毛利率和经营费用率均呈现明显改善趋势。截至2024年末,泰它西普和维迪西妥的销售团队规模分别达到800人和500人,各自准入医院数量均超过1,000家,为未来销售增长奠定基础。

2025年经营指引与盈利路径

管理层对2025年设定了积极的经营指引:

- 收入增长: 目标收入增长30%以上。

- 毛利率提升: 受规模效应和工艺改良驱动。

- 研发费用控制: 随着海外SLE开发暂停和早研管线优先级调整,研发费用预计降至13亿元以内。

- 销售费用率: 控制在50%以内。

- 管理费用: 扣除折旧摊销后的管理费用将进一步下降。

- 净亏损收窄: 目标净亏损大幅缩窄至10亿元以内。

- 盈亏平衡目标: 争取在2026年实现盈亏平衡,2027年盈利路径进一步清晰。

截至2024年末,公司现金储备为7.6亿元,结合充足的未动用银行授信额度及亏损快速缩小的趋势,现有现金储备足以满足营运资金和资本开支需求。

泰它西普海外注册进展与市场潜力

海外开发策略调整与gMG适应症进展

泰它西普在海外的系统性红斑狼疮(SLE)适应症开发已暂停,公司将重心转向资金占用较小、进展较快的重症肌无力(gMG)适应症。预计gMG海外III期研究将于2024年底/2025年初完成患者入组。国内gMG III期数据已获美国神经病学会(AAN)接受并入选重磅口头报告,将于4月初正式公布,II期数据显示其相比竞品具有安全性优势。

市场潜力预测与未来展望

交银国际预计,泰它西普gMG适应症有望于2027年在美国获批上市,经PoS调整后的销售峰值将达到3-4亿美元,显示出其巨大的国际市场潜力。

目标价上调与未来催化剂

目标价调整依据与市场评估

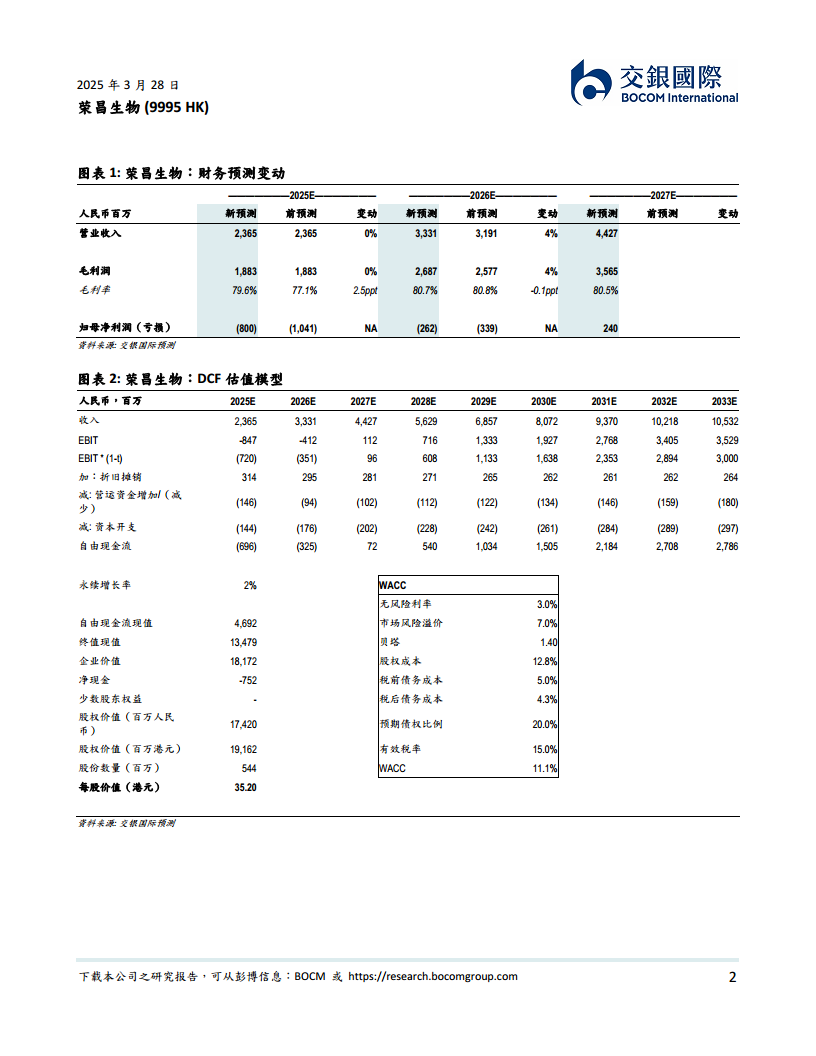

基于2024年业绩和最新指引,交银国际调整了荣昌生物2025-2026年的净亏损预测,预计亏损将比此前预测更窄。分析认为,当前市场对泰它西普海外前景和公司亏损及现金消耗情况存在过度担忧。随着公司控费后盈利预期的明确和泰它西普海外注册路径的逐步清晰,当前股价被显著低估。因此,交银国际维持公司“买入”评级,并将目标价上调至35.2港元。

关键催化剂与管线进展

未来12个月,荣昌生物将迎来多个重要的催化剂:

- 国内新适应症/新产品上市申报进展:

- 泰它西普:gMG(已获受理并纳入优先审评)、IgA肾病(2025年上半年递交)、干燥综合症(2025年下半年递交)。

- 维迪西妥:2L HER2+乳腺癌伴肝转移(2025年第二季度有望获批)、1L UC联合PD-1(2025年下半年递交)。

- RC28(2025年下半年递交)。

- 泰它西普gMG数据读出及海外III期进展。

- RC278等早期管线进展和出海前景。

财务数据分析

收入与利润趋势

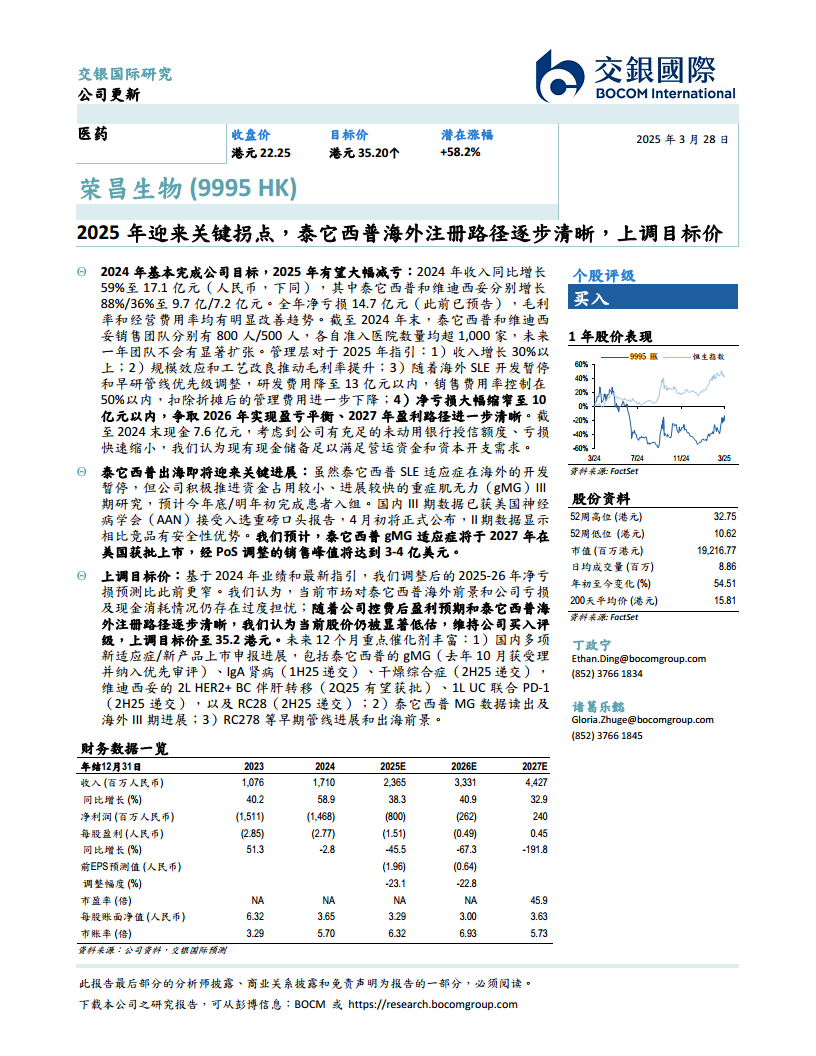

荣昌生物的收入呈现强劲增长态势,从2023年的10.76亿元增长至2024年的17.10亿元,并预计在2025E-2027E分别达到23.65亿元、33.31亿元和44.27亿元,年复合增长率保持在30%以上。净利润方面,公司正逐步走出亏损,预计净亏损将从2023年的15.11亿元、2024年的14.68亿元,大幅收窄至2025E的8.00亿元、2026E的2.62亿元,并有望在2027E实现2.40亿元的盈利。

盈利能力与现金流

毛利率持续改善,从2023年的76.5%提升至2024年的80.0%,并预计在未来几年稳定在80%左右。经营活动现金流也呈现显著改善,从2023年的-15.02亿元和2024年的-11.14亿元,预计在2025E收窄至-4.16亿元,并在2026E转正至1.55亿元,2027E进一步增至6.35亿元,显示出公司运营效率的提升和盈利能力的增强。

资产负债结构

截至2024年末,公司现金及现金等价物为7.60亿元。尽管净负债权益比在2024年达到91.0%,但随着亏损收窄和盈利能力的提升,预计该比率将逐步下降,反映公司财务结构的健康化。

总结

荣昌生物在2024年实现了显著的收入增长,核心产品泰它西普和维迪西妥表现强劲。公司通过有效的成本控制和战略调整,预计2025年将大幅减亏,并有望在2026年实现盈亏平衡,2027年进入盈利阶段。泰它西普在重症肌无力(gMG)适应症上的海外注册进展清晰,预计2027年在美国获批上市,将为公司带来可观的国际市场收入。鉴于公司财务状况的持续改善、多项产品管线的积极进展以及市场对海外前景担忧的缓解,交银国际上调了荣昌生物的目标价,并维持“买入”评级,认为其当前股价被显著低估,未来增长潜力巨大。

微信扫一扫-立即使用

微信扫一扫-立即使用