中心思想

业绩强劲增长与盈利能力显著改善

信达生物在2024年实现了Non-IFRS净利润的超预期扭亏为盈,总收入和产品收入均保持强劲增长。这主要得益于核心产品信迪利单抗的持续领先地位,以及新商业化产品的快速放量。公司通过精细化管理和成本优化,有效提升了盈利能力,并预计未来几年将保持高速增长。

产品管线持续扩张与全球化战略加速

公司商业化产品组合已扩展至15款,并有多个创新产品如匹妥布替尼片、他雷替尼等获批或即将获批,为未来业绩增长提供新动能。同时,信达生物积极推进管线产品的全球化布局,计划到2030年实现5款创新管线进入全球III期临床研究,预示着其在全球生物医药市场竞争力的提升。

主要内容

2024年业绩超预期扭亏为盈,盈利能力显著提升

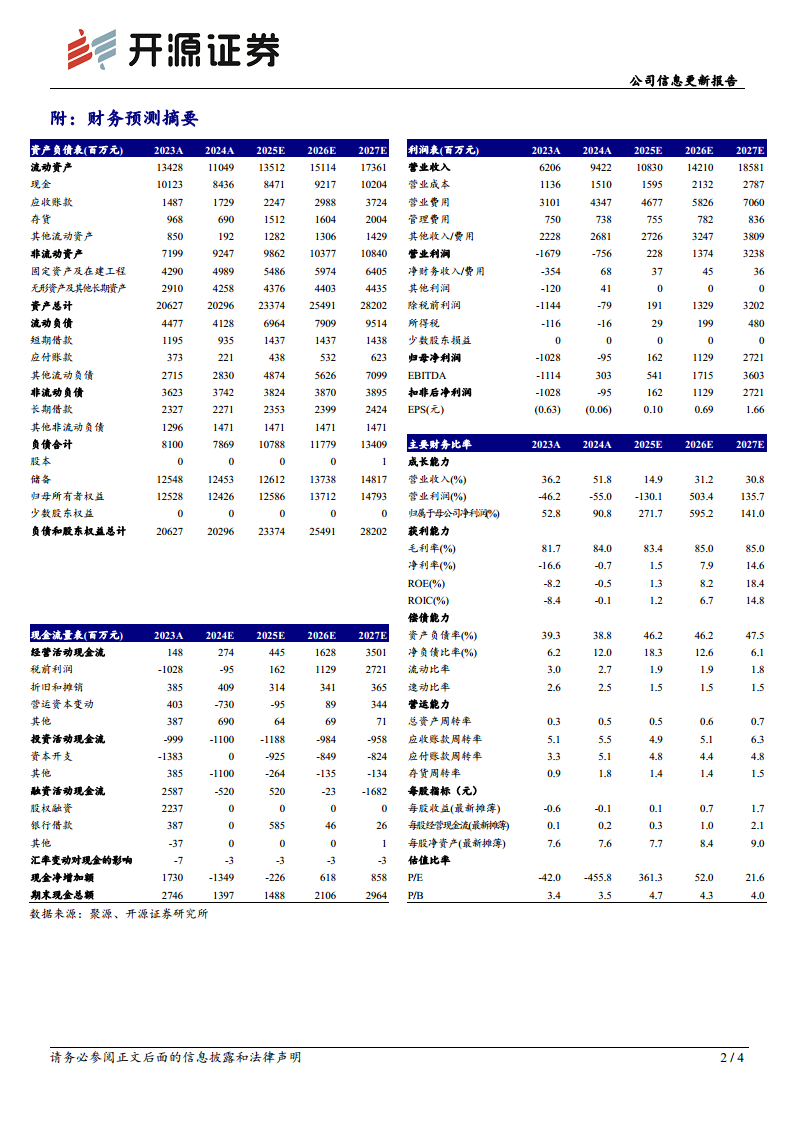

信达生物在2024财年展现了强劲的财务表现,总收入达到94.22亿元人民币,同比大幅增长51.8%。其中,核心产品收入为82.28亿元,同比增长43.6%,授权收入贡献了11亿元。在盈利能力方面,公司毛利润达到79.12亿元,同比增长56.1%,毛利率提升至84.0%。

尤为值得关注的是,信达生物在2024年实现了Non-IFRS净利润的超预期扭亏为盈,达到3.32亿元人民币,同比减亏164.4%。同时,Non-IFRS EBITDA也实现扭亏,达到4.12亿元,同比减亏168.6%。尽管国际财务报告准则(IFRS)下的净亏损仍为0.95亿元,但已同比大幅减亏90.8%。这一显著改善主要得益于公司主要产品(包括信迪利单抗)收入的强劲增长,新商业化产品的快速放量,以及公司持续推行的降本增效和成本优化策略。

基于此,开源证券维持对信达生物的“买入”评级,并更新了盈利预测。预计公司2025年至2027年的归母净利润将分别达到1.62亿元、11.29亿元和27.21亿元,对应的每股收益(EPS)分别为0.1元、0.7元和1.7元。在估值方面,预计2026年和2027年的市盈率(PE)分别为52.0倍和21.6倍,显示出随着盈利能力的持续提升,估值将更趋合理。

产品销售强劲增长与多元化商业布局

信达生物的产品销售收入持续保持强劲增长态势。截至2025年3月,公司已成功将其商业化产品组合扩展至15款,构建了多元化的产品矩阵。其中,核心产品信迪利单抗(PD-1抑制剂)在肿瘤治疗领域继续保持其领导地位,并贡献了持续强劲的销售增长。

新产品的快速放量是公司业绩增长的重要驱动力。近期获批的创新药物包括:

- 匹妥布替尼片:一款BTK抑制剂,用于治疗特定血液肿瘤。

- 他雷替尼:一款ROS1抑制剂,用于治疗ROS1融合阳性非小细胞肺癌。

- 利厄替尼:一款EGFR TKI,用于治疗EGFR突变非小细胞肺癌。

此外,未来有望获批的玛仕度肽(用于代谢疾病)和匹康奇拜单抗(用于自身免疫疾病)等产品,预计将进一步丰富公司的产品线,并持续推动业绩快速增长。公司坚定地维持了2027年实现200亿元人民币产品收入的目标,彰显了其对未来市场潜力和商业化能力的信心。

创新管线全球化进程加速与战略布局

信达生物致力于成为全球领先的生物制药公司,并为此制定了明确的全球化战略。公司计划到2030年,实现5款创新管线进入全球III期临床研究,以拓展其在全球市场的竞争力。

目前,公司拥有多款具备全球开发潜力的创新管线,涵盖肿瘤和非肿瘤领域:

- 肿瘤产品线:

- IBI343:CLDN18.2 ADC,已在国内开展注册临床,有望加速出海。

- IBI363:PD-1/IL-2α双特异性抗体,已在国内开展注册临床,有望加速出海。

- IBI3009:DLL3 ADC。

- IBI3001:EGFR/B7H3 ADC。

- 非肿瘤产品线:

- IBI356:OX40L抑制剂。

- IBI3002:IL-4Rα/TSLP双靶点抗体。

这些管线产品的全球开发进展,特别是IBI343和IBI363在国内注册临床的推进,预示着信达生物在全球生物医药市场的影响力将持续扩大。

财务表现与未来预测分析

从财务摘要和预测数据来看,信达生物展现出稳健的增长潜力和盈利能力改善趋势。

营业收入:

- 2023年:62.06亿元

- 2024年:94.22亿元(同比增长51.8%)

- 预计2025年:108.30亿元(同比增长14.9%)

- 预计2026年:142.10亿元(同比增长31.2%)

- 预计2027年:185.81亿元(同比增长30.8%)

公司营业收入预计将保持高速增长,尤其在2026-2027年,增速将再次加速,体现了新产品放量和市场拓展的积极影响。

净利润:

- 2023年:-10.28亿元

- 2024年:-0.95亿元(同比减亏90.8%)

- 预计2025年:1.62亿元(同比增长271.7%,实现扭亏为盈)

- 预计2026年:11.29亿元(同比增长595.2%)

- 预计2027年:27.21亿元(同比增长141.0%)

净利润的显著改善和高速增长是公司财务表现的最大亮点,标志着公司已进入盈利快速增长的新阶段。

盈利能力指标:

- 毛利率:预计将稳定在83.4%至85.0%的高水平,显示公司产品具有较强的定价能力和成本控制能力。

- 净利率:将从2024年的-0.7%提升至2027年的14.6%,反映盈利效率的显著提升。

- ROE(净资产收益率):预计从2024年的-0.5%提升至2027年的18.4%,表明公司为股东创造价值的能力大幅增强。

- ROIC(投入资本回报率):预计从2024年的-0.1%提升至2027年的14.8%,显示资本使用效率的提高。

偿债能力与现金流:

- 资产负债率:预计在40%左右波动,保持在合理水平。

- 流动比率和速动比率:虽然预测略有下降,但仍保持在健康水平,表明公司短期偿债能力良好。

- 经营活动现金流:预计将从2024年的2.74亿元持续增长至2027年的35.01亿元,显示公司内生现金创造能力强劲,为未来的研发投入和业务扩张提供坚实支撑。

- 期末现金总额:预计将从2024年的84.36亿元增长至2027年的102.04亿元,保持充裕的现金储备。

风险提示

尽管信达生物展现出积极的发展前景,但

微信扫一扫-立即使用

微信扫一扫-立即使用