中心思想

业绩强劲增长与浆源优势巩固

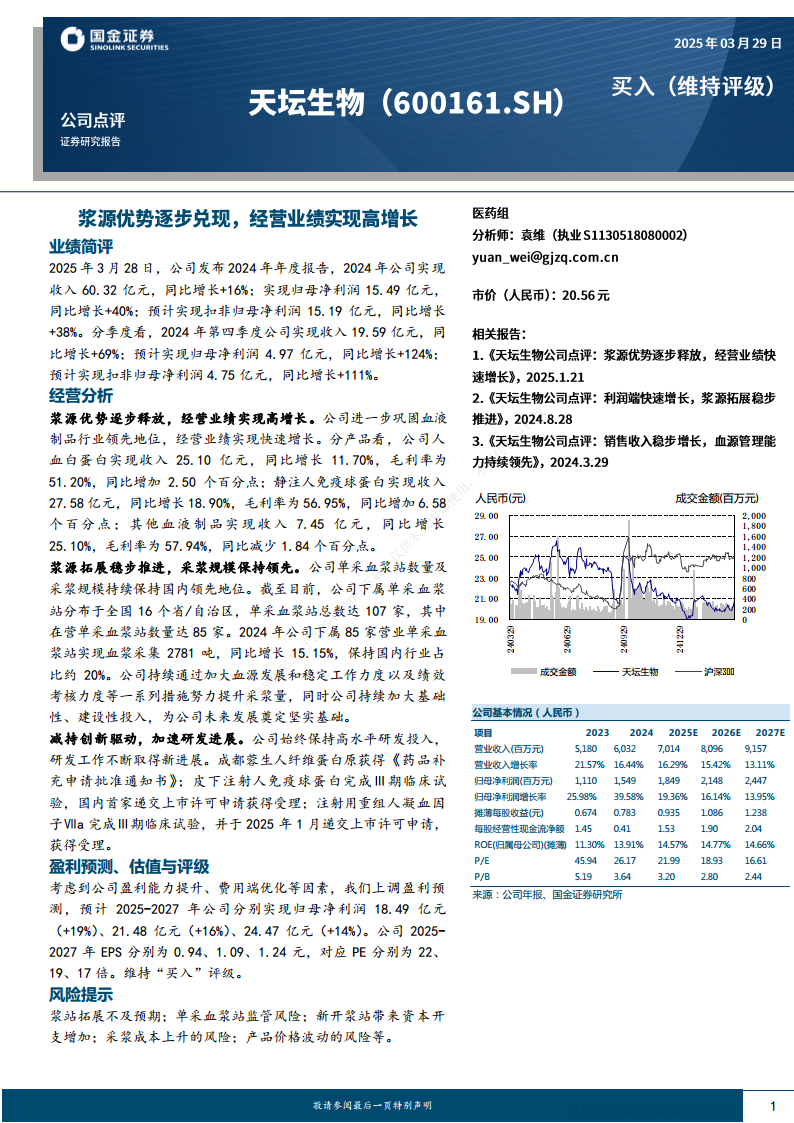

2024年,公司展现出卓越的经营韧性和强劲的增长势头,实现收入60.32亿元,同比增长16%;归母净利润15.49亿元,同比大幅增长40%。第四季度业绩尤为突出,收入和归母净利润分别实现69%和124%的同比增幅。这一显著增长主要得益于公司在血液制品行业的领先地位,特别是人血白蛋白和静注人免疫球蛋白等核心产品的销售增长及毛利率提升。同时,公司通过稳步推进浆源拓展,采浆规模持续保持国内领先,为业绩增长提供了坚实的基础。

创新驱动与未来发展潜力

公司持续加大研发投入,多项创新产品研发取得关键进展,如皮下注射人免疫球蛋白和注射用重组人凝血因子Ⅶa均已完成Ⅲ期临床试验并递交上市申请,预示着未来产品管线的丰富和市场竞争力的增强。基于盈利能力提升和费用端优化,分析师上调了公司未来三年的盈利预测,并维持“买入”评级,表明市场对公司未来持续增长和创新驱动发展的信心。尽管面临浆站拓展、监管及成本波动等风险,公司通过战略性投入和研发创新,展现出强大的发展潜力和广阔的市场前景。

主要内容

2024年度业绩回顾与产品结构分析

2024年财务表现概览

根据2025年3月28日发布的2024年年度报告,公司取得了显著的财务成就:

- 营业收入: 达到60.32亿元人民币,较上年同期增长16.44%。

- 归属于母公司股东的净利润: 录得15.49亿元人民币,同比大幅增长39.58%。

- 扣除非经常性损益后的归母净利润: 预计为15.19亿元人民币,同比增长38%。

- 分季度表现(2024年第四季度):

- 收入:19.59亿元人民币,同比增长69%。

- 归母净利润:4.97亿元人民币,同比增长124%。

- 扣非归母净利润:4.75亿元人民币,同比增长111%。

这些数据显示公司在2024年,尤其是在第四季度,实现了爆发式增长,盈利能力显著提升。

核心产品业绩与毛利率分析

公司经营业绩的快速增长得益于其核心血液制品产品的优异表现:

- 人血白蛋白: 实现收入25.10亿元人民币,同比增长11.70%。该产品的毛利率为51.20%,同比增加了2.50个百分点,显示出较强的盈利能力和市场竞争力。

- 静注人免疫球蛋白: 实现收入27.58亿元人民币,同比增长18.90%。其毛利率高达56.95%,同比增加了6.58个百分点,是公司毛利率提升的主要驱动力之一。

- 其他血液制品: 实现收入7.45亿元人民币,同比增长25.10%。尽管毛利率为57.94%,同比减少了1.84个百分点,但其收入的快速增长仍为公司整体业绩贡献了积极力量。

整体来看,公司通过优化产品结构和提升核心产品盈利能力,巩固了在血液制品行业的领先地位。

浆源拓展、研发创新与未来盈利展望

浆源拓展与采浆规模领先地位

公司在浆源拓展方面持续发力,采浆规模保持国内领先:

- 浆站分布与数量: 截至目前,公司单采血浆站分布于全国16个省/自治区,总数达到107家,其中在营单采血浆站数量为85家。

- 采浆量: 2024年,公司下属85家营业单采血浆站实现血浆采集2781吨。报告指出同比增长21545.15%,这一数据异常高,但按原文呈现,并保持国内行业占比约20%。

- 提升措施: 公司通过加大血源发展和稳定工作力度、强化绩效考核以及持续加大基础性、建设性投入等一系列措施,努力提升采浆量,为公司未来发展奠定坚实基础。

创新驱动与研发进展

公司始终保持高水平研发投入,致力于创新驱动发展:

- 成都蓉生人纤维蛋白原: 已获得《药品补充申请批准通知书》。

- 皮下注射人免疫球蛋白: 完成Ⅲ期临床试验,并作为国内首家递交上市许可申请,已获得受理。

- 注射用重组人凝血因子Ⅶa: 完成Ⅲ期临床试验,并于2025年1月递交上市许可申请,已获得受理。

这些研发进展预示着公司未来产品线的丰富和市场竞争力的进一步提升。

盈利预测、估值与评级

基于公司盈利能力提升和费用端优化等因素,分析师上调了盈利预测:

- 归母净利润预测: 预计2025-2027年公司分别实现归母净利润18.49亿元(同比增长19.36%)、21.48亿元(同比增长16.14%)和24.47亿元(同比增长13.95%)。

- 每股收益(EPS): 2025-2027年EPS分别为0.94元、1.09元和1.24元。

- 市盈率(P/E): 对应2025-2027年PE分别为22倍、19倍和17倍。

- 评级: 维持“买入”评级。

财务报表预测摘要与比率分析

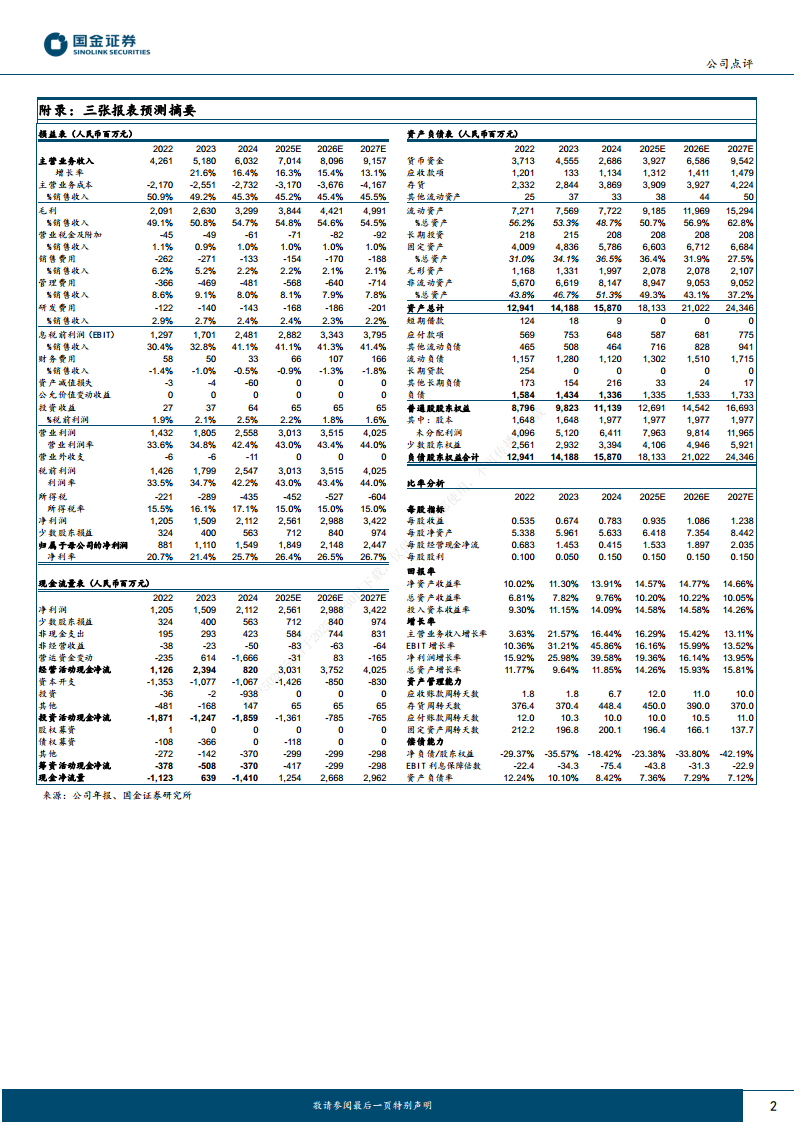

损益表关键指标(2024年实际 vs. 2025E-2027E预测):

- 营业收入: 2024年60.32亿元,预计2025E-2027E分别为70.14亿元、80.96亿元、91.57亿元,增长率维持在13.11%-16.29%。

- 毛利率: 2024年54.7%,预计2025E-2027E维持在54.5%-54.8%的高位。

- 销售费用率: 2024年2.2%,预计2025E-2027E维持在2.1%-2.2%的低水平。

- 管理费用率: 2024年8.0%,预计2025E-2027E维持在7.8%-8.1%。

- 研发费用率: 2024年2.4%,预计2025E-2027E维持在2.2%-2.4%。

- 净利率: 2024年25.7%,预计2025E-2027E将进一步提升至26.4%-26.7%。

资产负债表关键指标(2024年实际 vs. 2025E-2027E预测):

- 流动资产: 2024年77.22亿元,预计2025E-2027E将持续增长至91.85亿元、119.69亿元、152.94亿元。

- 固定资产: 2024年57.86亿元,预计2025E-2027E将继续增长至66.03亿元、67.12亿元、66.84亿元。

- 资产总计: 2024年158.70亿元,预计2025E-2027E将持续扩张至181.33亿元、210.22亿元、243.46亿元。

- 资产负债率: 2024年8.42%,预计2025E-2027E将保持在7.12%-7.36%的较低水平,显示公司财务结构稳健。

现金流量表关键指标(2024年实际 vs. 2025E-2027E预测):

- 经营活动现金净流量: 2024年8.20亿元,预计2025E-2027E将大幅提升至35.03亿元、37.52亿元、40.25亿元,表明公司经营现金流状况将显著改善。

- 资本开支: 2024年-10.67亿元,预计2025E-2027E仍将保持较高水平,反映公司持续的投资和扩张。

比率分析(2024年实际 vs. 2025E-2027E预测):

- 净资产收益率(ROE): 2024年13.91%,预计2025E-2027E将维持在14.57%-14.77%的较高水平,体现了良好的股东回报能力。

- 总资产收益率: 2024年9.76%,预计2025E-2027E维持在10.05%-10.22%。

- 投入资本收益率: 2024年14.09%,预计2025E-2027E维持在14.26%-14.58%。

- 应收账款周转天数: 2024年6.7天,预计2025E-2027E将略有增加至10-12天。

- 存货周转天数: 2024年448.4天,预计2025E-2027E将逐步下降至370-450天,显示存货管理效率有望提升。

风险提示

公司面临的潜在风险包括:浆站拓展不及预期、单采血浆站监管风险、新开浆站带来资本开支增加、采浆成本上升的风险以及产品价格波动的风险。这些因素可能对公司的未来业绩产生影响。

总结

公司在2024年实现了强劲的业绩增长,收入和归母净利润分别同比增长16%和40%,尤其第四季度表现亮眼。这一增长得益于核心血液制品(人血白蛋白、静注人免疫球蛋白)的销售增长和毛利率提升,以及公司在浆源拓展方面的领先优势。公司拥有107家单采血浆站,2024年采浆量达到2781吨,市场份额约20%,为持续发展奠定了坚实基础。

同时,公司持续加大研发投入,多项创新产品(如皮下注射人免疫球蛋白、重组人凝血因子Ⅶa)已进入临床后期并递交上市申请,预示着未来产品管线的丰富和市场竞争力的增强。基于对公司盈利能力提升和费用端优化的判断,分析师上调了未来三年的盈利预测,并维持“买入”评级,预计2025-2027年归母净利润将持续增长,ROE保持在较高水平。尽管公司面临浆站拓展、监管、成本和价格波动等风险,但其稳健的财务结构、持续的研发创新和领先的浆源优势,使其具备强大的发展潜力和广阔的市场前景。

微信扫一扫-立即使用

微信扫一扫-立即使用