中心思想

康诺亚核心竞争力与增长潜力

康诺亚-B(02162)凭借其核心产品司普奇拜单抗在特应性皮炎、慢性鼻窦炎伴鼻息肉及季节性过敏性鼻炎等适应症上的领先优势、差异化定位及优异临床疗效,奠定了其在自免领域的市场突围基础。公司2024年实现收入4.28亿元,其中司普奇拜销售净额达0.36亿元,显示出良好的商业化开端。

创新平台驱动未来价值

公司通过持续发力的ADC(抗体偶联药物)和双抗(双特异性抗体)多平台,构建了丰富的肿瘤和自免产品矩阵。CMG901(ADC)在全球多中心临床研究中持续推进,CM313(CD38抗体)在系统性红斑狼疮、原发免疫性血小板减少症及IgA肾病等多个自免适应症上进入II期临床,以及多款双抗和ADC创新药的布局,有望为公司带来显著的竞争优势和估值溢价,驱动长期增长。

主要内容

2024年业绩回顾与司普奇拜商业化进展

康诺亚在2024年实现了总收入4.28亿元,同比增长21%。其中,合作收入为3.92亿元,核心产品司普奇拜单抗的销售总收入约为0.43亿元,扣除分销商折扣及降价补贴后,销售净额约为0.36亿元。司普奇拜单抗已获批治疗成人中重度特应性皮炎、慢性鼻窦炎伴鼻息肉及季节性过敏性鼻炎三款适应症。此外,青少年中重度特应性皮炎和结节性痒疹的III期临床研究均已开展,其中青少年中重度特应性皮炎III期患者入组工作已完成。凭借差异化的适应症布局、优异的临床有效性和安全性数据,以及巨大的未满足市场需求,司普奇拜的销售额预计将持续实现高增长。

多元化创新平台与产品管线布局

康诺亚在ADC和双抗领域持续投入,强化了其在肿瘤和自免领域的产品矩阵。

- CMG901(ADC)的全球临床进展: 该产品与阿斯利康合作,正在开展多项全球多中心临床研究,包括治疗2L+胃癌的III期临床、1L胃癌的II期临床、1L胰腺癌的II期临床以及2L+胆道癌的II期临床研究。这些中后期临床数据的披露,将进一步验证CMG901的市场竞争力和潜在估值溢价。

- CM313(CD38抗体)在自免领域的拓展: CM313在系统性红斑狼疮(SLE)、原发免疫性血小板减少症(ITP)和IgA肾病等多种自免疾病中持续推进II期临床。其中,治疗SLE的Ib/IIa期临床研究已于2024年7月完成,公司计划于2025年上半年启动II期临床研究。治疗ITP的II期临床研究首例患者已于2024年11月完成入组及给药。此外,治疗IgA肾病的II期临床研究也于2025年初启动并推进。

- 丰富的双抗与ADC产品矩阵: 公司在自免和肿瘤领域布局了多款双抗和ADC药物,包括CM512(TSLPxIL-13双抗)、CM336(BCMA x CD3 双抗)、CM355/ICP-B02(CD20 x CD3 双抗)、CM350(GPC3 x CD3 双抗)、CM380(GPRC5D x CD3双特异性抗体)以及ADC创新药CM518D1(CDH17 ADC)等。这些产品不仅持续兑现了公司双抗和ADC技术平台的价值,也形成了具有竞争力的产品矩阵,为公司在肿瘤和自免领域的领先地位奠定了基础。

盈利预测与估值分析

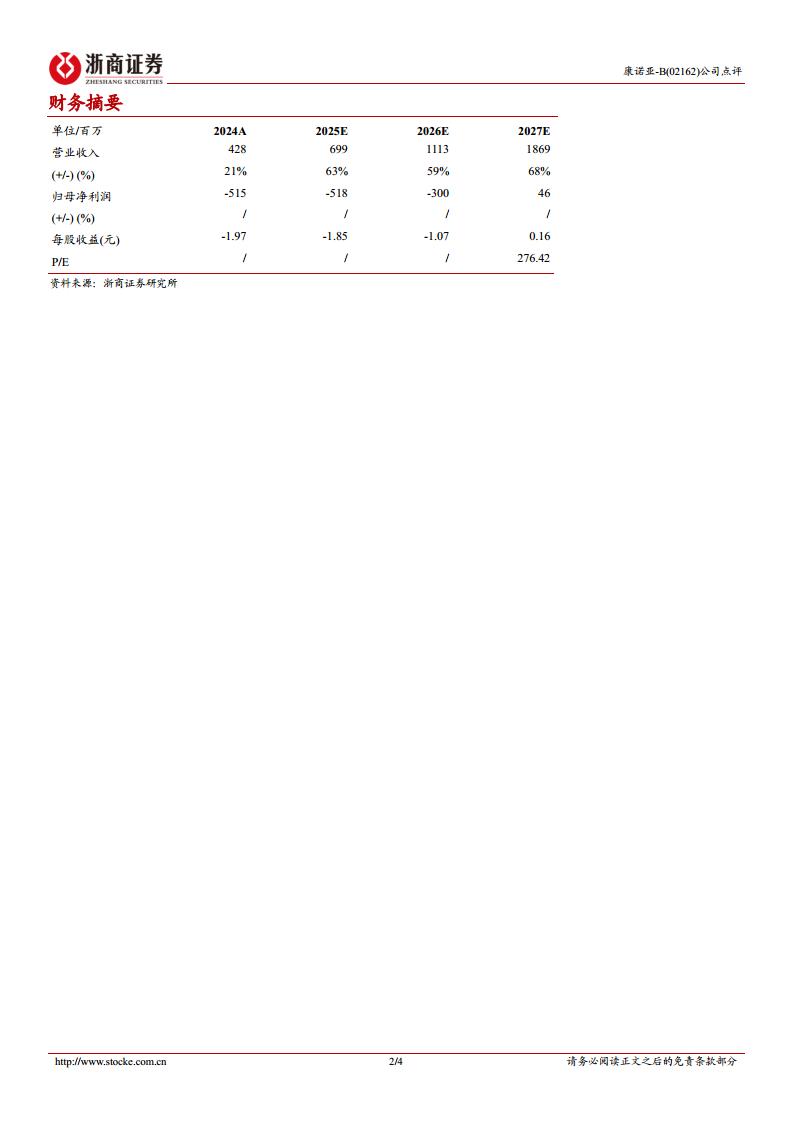

基于2025年初公司披露的CM313和CM355两款产品授权合作,预计首付款将在2025年确认,因此分析师上调了公司2025-2026年的业绩预测。公司2024年营业收入为4.28亿元,预计2025年、2026年和2027年将分别达到6.99亿元、11.13亿元和18.69亿元,对应增长率分别为63%、59%和68%,显示出强劲的收入增长潜力。尽管公司在2024年归母净利润为-5.15亿元,预计2025年和2026年仍将录得亏损(分别为-5.18亿元和-3.00亿元),但预计到2027年将实现归母净利润46百万元,扭亏为盈。这主要得益于高额的研发投入(2024年研发费用为7.35亿元,预计2027年将增至8.41亿元),但公司毛利率保持在较高水平(2024年为97.15%,预计2027年为85.00%),表明其产品具有高附加值。鉴于公司在自免领域的领先优势、司普奇拜的商业化前景以及ADC、双抗平台未来国际化发展的潜力,维持“买入”评级。

总结

康诺亚的战略优势与市场展望

康诺亚-B(02162)作为一家生物制品公司,正通过其核心产品司普奇拜单抗的成功商业化和差异化适应症布局,在自免市场取得突破。2024年公司收入达4.28亿元,司普奇拜销售净额0.36亿元,并有多项适应症进入III期临床,预示着未来销售的持续高增长。同时,公司在ADC和双抗两大创新技术平台上的深耕,构建了包括CMG901、CM313以及多款双抗和ADC药物在内的丰富产品管线,覆盖肿瘤和自免两大高潜力治疗领域。尽管当前公司因高研发投入仍处于亏损状态,但预计在2027年有望实现盈利,且收入增长强劲,毛利率维持高位。综合来看,康诺亚凭借其创新研发实力、多元化产品管线和明确的商业化路径,具备显著的长期增长潜力和估值提升空间,因此维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用