中心思想

核心产品表现与商业化进展

华领医药的核心产品华堂宁在2024年实现了显著的销售增长,全年收入同比增长234%,并在商业化团队交接后保持强劲势头。公司自营销售团队的建立确保了商业化策略的稳定性和可控性,为业绩增长提供了坚实基础。

未来增长潜力与投资展望

报告对华领医药的未来发展持乐观态度,尤其看好其第二代GKA(HM-002-1005)的海外市场潜力。结合华堂宁的中国市场收入和二代GKA的美国市场收入预测,公司有望在2027年实现扭亏为盈。基于更新的财务模型,分析师上调了目标价并维持“买入”评级,反映了对公司长期增长的信心。

主要内容

事件更新

公司于近期发布了2024年年度业绩公告,并召开了电话会议,详细更新了各项业务进展。

观点分析

华堂宁业绩与财务状况

华堂宁在2024年实现了2.56亿元人民币的销售额,同比增长高达234%,处方医院数量超过2700家。尽管纳入医保导致定价降低63%,毛利率仍保持在48.7%。公司在研发、销售和行政方面的投入分别为2.15亿元(同比+25%)、1.53亿元(同比+92%)和2.50亿元(同比+18%)。截至年末,公司拥有11.4亿元人民币的在手现金,预计足以支撑公司运营至2027年实现扭亏为盈。

华堂宁商业化交接顺利

在终止与拜耳的合作后,华领医药成功搭建了自营商业化团队。数据显示,2025年1-2月华堂宁收入达到7320万元人民币,同比增长199%,表明商业化团队的平稳过渡和高效运作。自营销售团队的建立被视为提升公司业绩稳定性和确定性的关键因素。

二代GKA海外临床进展

公司的第二代GKA(HM-002-1005)已完成美国1a期临床SAD数据读出,结果显示其在体内可几乎完全转化为多格列艾汀,并支持每日一次(QD)给药,优于华堂宁的每日两次(BID)给药。鉴于华堂宁已积累的临床和真实世界疗效证据,以及海外市场对新型口服降糖药的需求,分析师对二代GKA的BD出海前景持积极看法,预计2025年将启动美国1b期研究。

投资建议

财务模型更新与业绩预测

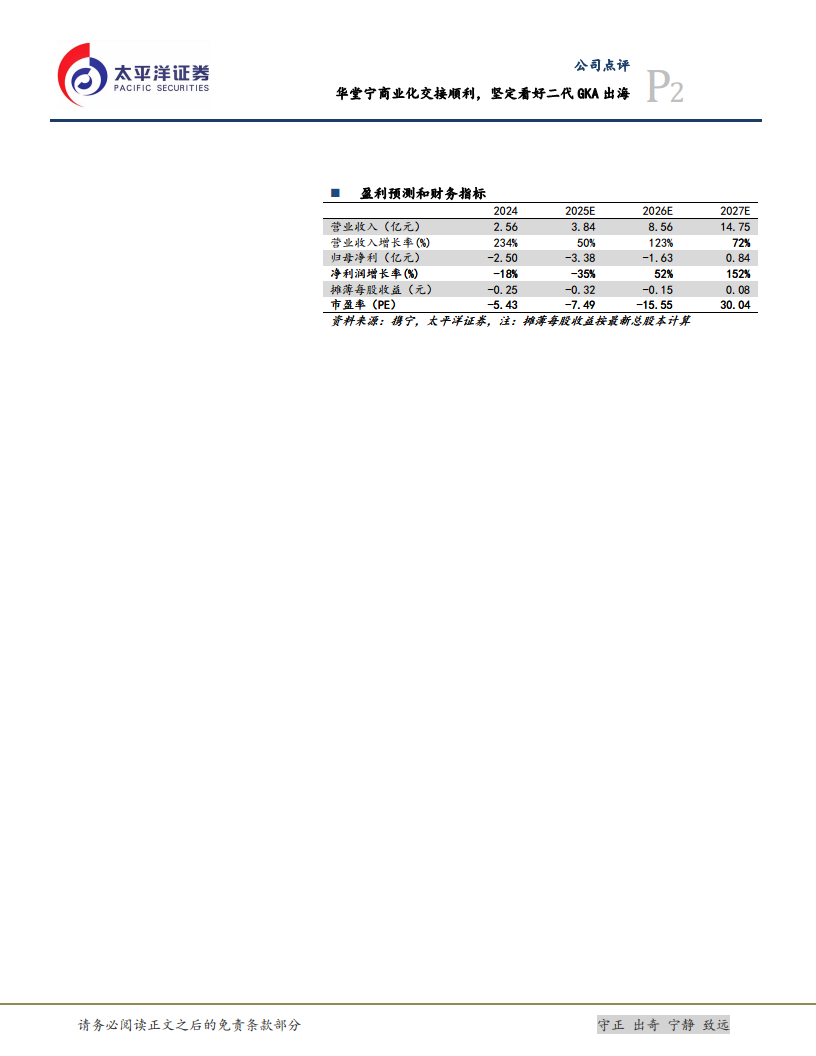

基于最新的年报业务更新,分析师对财务模型进行了调整,将华堂宁的中国市场收入和二代GKA的美国市场收入纳入预测。预计公司2025年、2026年和2027年的营业收入将分别达到3.84亿元、8.56亿元和14.75亿元人民币。同期,归母净利润预计分别为-3.38亿元、-1.63亿元和0.84亿元人民币,预示公司将在2027年实现盈利。

目标价上调与评级维持

采用DCF(现金流折现)法,并假设WACC为12%、永续增长率2%,测算出公司目标市值为60.22亿元人民币,对应目标股价为6.13港元,较此前目标价5.47港元有所上调。基于此,分析师维持对华领医药的“买入”评级。

风险提示

报告提示了研发或销售不及预期以及行业政策变化的潜在风险。

盈利预测和财务指标

| 指标 |

2024A |

2025E |

2026E |

2027E |

| 营业收入(亿元) |

2.56 |

3.84 |

8.56 |

14.75 |

| 营业收入增长率(%) |

234% |

50% |

123% |

72% |

| 归母净利(亿元) |

-2.50 |

-3.38 |

-1.63 |

0.84 |

| 净利润增长率(%) |

-18% |

-35% |

52% |

152% |

| 摊薄每股收益(元) |

-0.25 |

-0.32 |

-0.15 |

0.08 |

| 市盈率(PE) |

-5.43 |

-7.49 |

-15.55 |

30.04 |

预测指标

| 指标 |

2024A |

2025E |

2026E |

2027E |

| 毛利率 |

48.74% |

55.00% |

62.00% |

67.00% |

| 销售净利率 |

-97.75% |

-87.96% |

-19.02% |

5.71% |

| ROE |

184.65% |

71.40% |

25.59% |

-15.27% |

| 资产负债率 |

108.87% |

140.28% |

150.83% |

133.84% |

总结

华领医药在2024年展现出强劲的增长势头,核心产品华堂宁销售额同比增长234%,且在商业化团队顺利交接后,2025年初销售额继续保持高速增长。公司拥有充足的现金储备以支持其运营至2027年实现盈利。同时,第二代GKA的海外临床进展顺利,有望成为公司未来的重要增长点。基于对华堂宁中国市场和二代GKA美国市场收入的乐观预测,分析师上调了目标价至6.13港元,并维持“买入”评级,体现了对华领医药未来业绩增长和市场潜力的坚定信心。投资者应关注研发和销售进展以及行业政策变化带来的潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用