中心思想

业绩稳健增长与市场份额提升

康基医疗在2024年实现了营业收入和扣非归母净利润的稳健增长,主要得益于国家集采政策下手术量的增加和市场份额的扩大。公司通过其坚实的营销能力和品牌知名度,在集采覆盖的产品中保持了高毛利率并持续提升市场占有率。

盈利能力优化与股东回报

尽管面临集采常态化,公司通过优化费用结构(特别是唯精医疗出表带来的管理费用和研发费用下降)实现了整体净利率的显著提升。同时,公司持续通过高股利支付率回馈股东,展现了良好的公司治理和对股东价值的重视。

主要内容

2024年财务表现分析

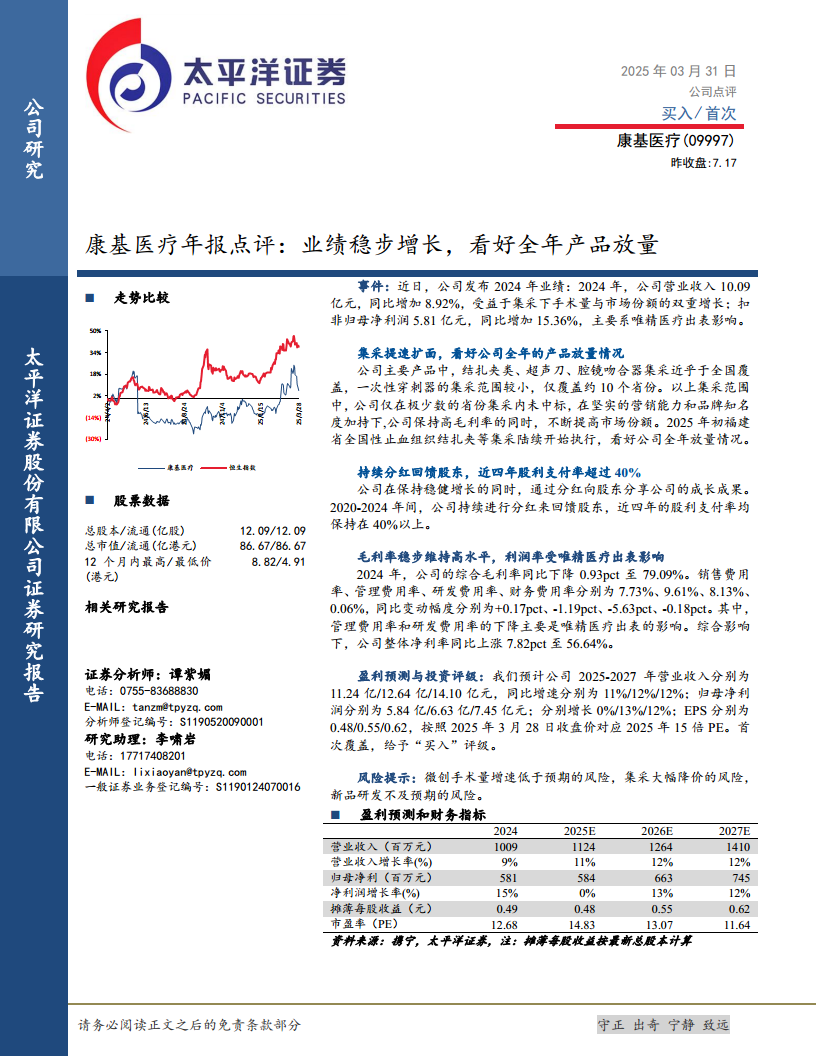

康基医疗在2024年取得了显著的财务成果。公司实现营业收入10.09亿元,同比增长8.92%,这主要归因于集采政策推动下的手术量增长和市场份额的扩大。扣非归母净利润达到5.81亿元,同比大幅增长15.36%,其中唯精医疗出表对利润增长产生了积极影响。

集采策略与市场扩张

公司主要产品如结扎夹类、超声刀和腔镜吻合器已实现近乎全国范围的集采覆盖,而一次性穿刺器的集采范围相对较小,仅覆盖约10个省份。在这些集采中,康基医疗仅在极少数省份未中标,凭借其强大的营销能力和品牌影响力,公司在保持高毛利率的同时,有效提升了市场份额。展望2025年,随着福建省全国性止血组织结扎夹等集采的陆续执行,公司产品有望实现全年放量。

盈利能力与费用结构优化

2024年,康基医疗的综合毛利率为79.09%,同比略有下降0.93个百分点。在费用方面,销售费用率为7.73%(同比上升0.17pct),管理费用率为9.61%(同比下降1.19pct),研发费用率为8.13%(同比下降5.63pct),财务费用率为0.06%(同比下降0.18pct)。管理费用率和研发费用率的下降主要受益于唯精医疗的出表。综合影响下,公司整体净利率同比上涨7.82个百分点至56.64%,显示出公司在成本控制和盈利能力方面的优化。

股东回报与未来展望

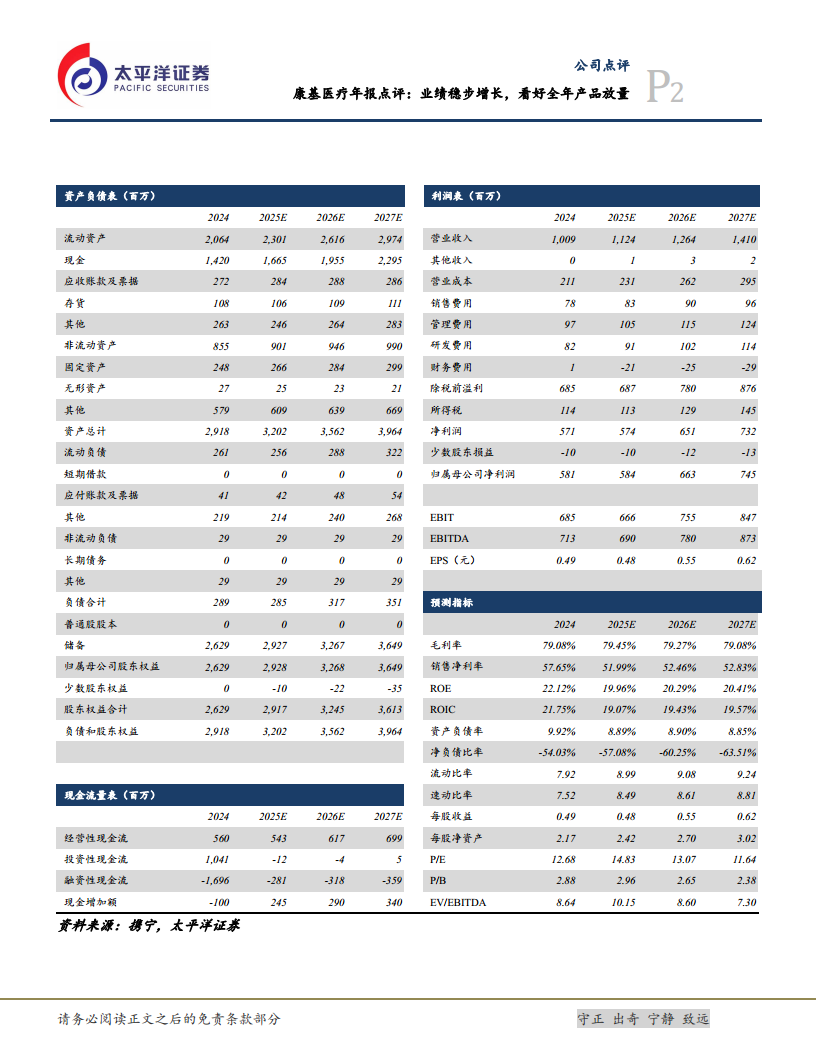

康基医疗持续通过分红回馈股东,2020年至2024年间,公司近四年的股利支付率均保持在40%以上,体现了公司与股东共享成长成果的承诺。太平洋证券预计公司2025-2027年营业收入将分别达到11.24亿、12.64亿和14.10亿元,同比增速分别为11%、12%和12%。归母净利润预计分别为5.84亿、6.63亿和7.45亿元,同比增速分别为0%、13%和12%。基于对公司未来业绩的积极预期,太平洋证券首次覆盖康基医疗并给予“买入”评级,对应2025年15倍PE。同时,报告提示了微创手术量增速低于预期、集采大幅降价以及新品研发不及预期的风险。

总结

康基医疗在2024年展现了稳健的业绩增长,营业收入和扣非归母净利润均实现同比提升。公司在集采常态化背景下,通过有效的产品策略和市场拓展,成功提升了市场份额并维持了高毛利率。唯精医疗的出表对公司的费用结构和净利率产生了积极影响,使得整体盈利能力得到优化。此外,公司持续高比例分红,积极回馈股东。展望未来,分析师对康基医疗的营收和利润增长持乐观态度,并首次给予“买入”评级,但投资者仍需关注潜在的市场和研发风险。

微信扫一扫-立即使用

微信扫一扫-立即使用