中心思想

2024年业绩显著改善与盈利能力提升

- 信达生物在2024年实现了收入的强劲增长和亏损的大幅收窄,产品销售和授权费收入均表现出色,显示出公司在市场扩张和财务健康方面的显著进步。

- 公司通过优化产品组合和控制成本,成功扭转了亏损局面,为未来的持续盈利奠定了坚实基础。

未来增长潜力与积极市场展望

- 展望2025-2027年,信达生物预计将通过新产品的密集上市和现有产品的持续销售,保持快速的收入增长,并实现净利润的显著提升。

- 分析师基于对公司盈利前景的乐观预期和港股市场环境的改善,上调了目标价并维持“买入”评级,反映了市场对公司未来发展的积极信心。

主要内容

2024年度财务表现分析

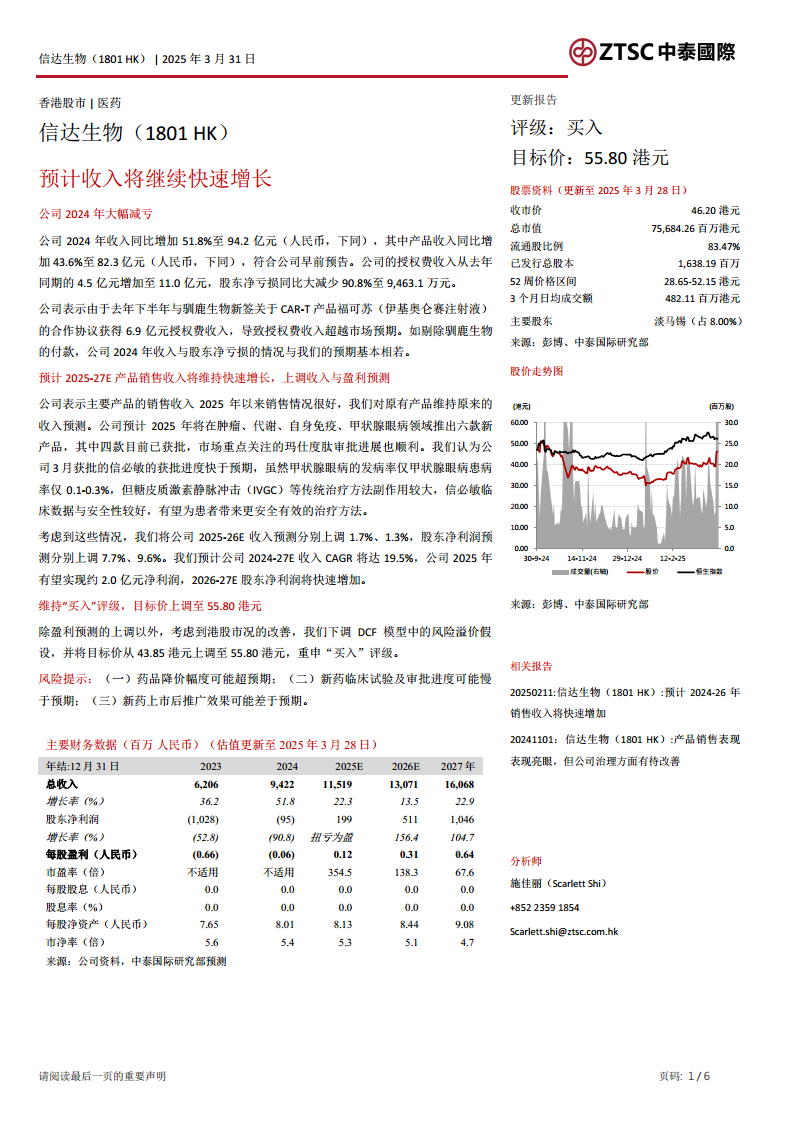

- 收入与亏损状况: 信达生物2024年总收入达到94.2亿元人民币,同比增长51.8%。其中,产品销售收入同比增长43.6%至82.3亿元人民币。公司股东净亏损大幅减少90.8%,降至9,463.1万元人民币,显示出显著的财务改善。

- 授权费收入贡献: 授权费收入从2023年的4.5亿元人民币激增至2024年的11.0亿元人民币,远超市场预期。这主要得益于与驯鹿生物就CAR-T产品福可苏(伊基奥仑赛注射液)新签合作协议,带来了6.9亿元人民币的授权费收入。剔除此项一次性收入,公司的收入和净亏损表现与分析师预期基本一致。

2025-2027年增长预测与产品策略

- 收入与盈利预测上调: 基于主要产品销售的良好势头和新产品的推出计划,分析师将信达生物2025年和2026年的收入预测分别上调1.7%和1.3%,同时将股东净利润预测分别上调7.7%和9.6%。预计公司2024-2027年收入复合年增长率(CAGR)将达到19.5%。

- 新产品线驱动增长: 公司计划在2025年推出六款新产品,涵盖肿瘤、代谢、自身免疫和甲状腺眼病等多个治疗领域,其中四款已获批。特别是用于甲状腺眼病的信必敏,其获批进度快于预期,尽管该病发病率仅为0.1-0.3%,但其优异的临床数据和安全性有望提供更安全有效的治疗方案,并成为新的增长点。预计公司将在2025年实现约2.0亿元人民币的净利润,并在2026-2027年实现股东净利润的快速增长。

估值调整与潜在风险评估

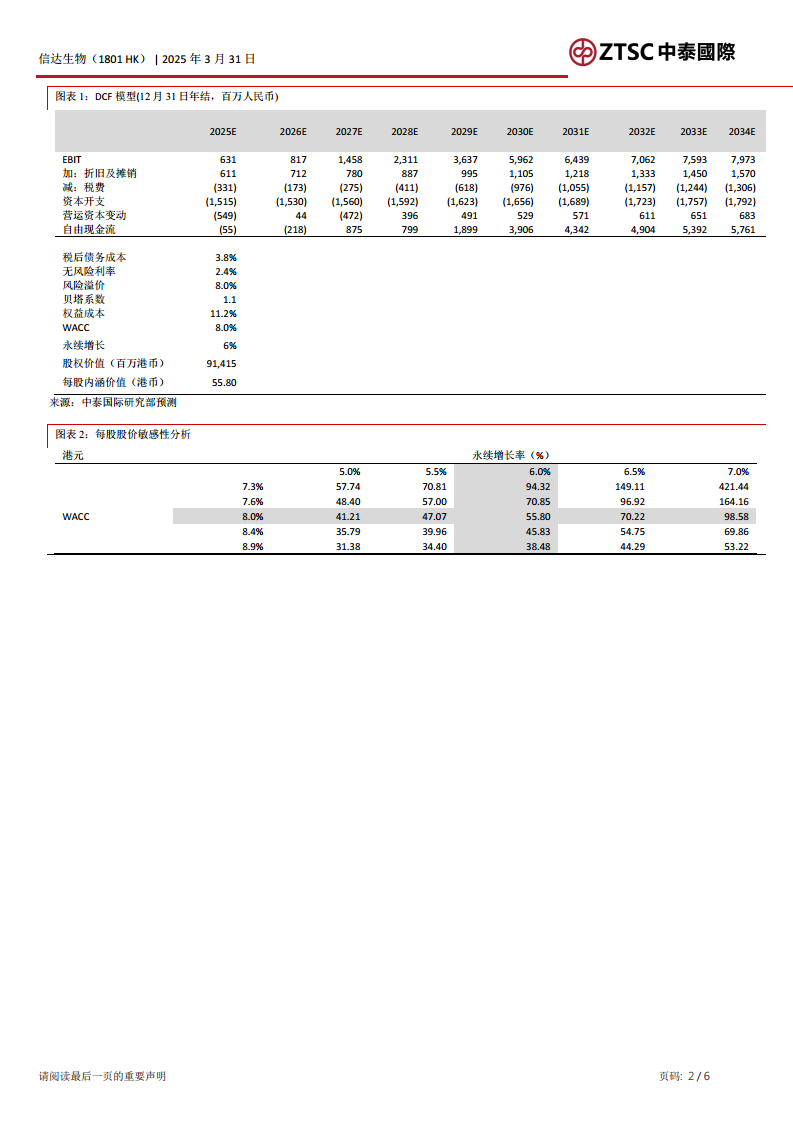

- 目标价上调与评级维持: 结合上调的盈利预测和港股市场环境的改善(通过下调DCF模型中的风险溢价假设),分析师将信达生物的目标价从43.85港元上调至55.80港元,并重申“买入”评级,反映了对公司未来价值的肯定。

- 主要风险提示: 报告强调了可能影响公司业绩的风险因素,包括药品降价幅度可能超出预期、新药临床试验及审批进度可能慢于预期,以及新药上市后的市场推广效果可能不及预期。

总结

信达生物在2024年展现了强劲的财务复苏和增长潜力,通过产品销售的显著增长和授权费收入的超预期表现,大幅减少了亏损。展望未来,公司凭借丰富的新药管线和积极的市场策略,预计将实现持续的收入增长和盈利能力的提升。分析师基于对公司未来业绩的乐观预期和市场环境的积极变化,上调了目标价并维持“买入”评级。然而,投资者仍需关注药品价格波动、新药研发审批及市场推广等潜在风险,以全面评估投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用