中心思想

业绩强劲增长,中医+AI战略引领未来

固生堂(2273 HK)在2024年展现出强劲的业绩增长势头,这主要得益于其老门店的稳步内生增长和持续的对外扩张策略。公司在就诊量、会员用户粘性及医生供给等核心运营指标上均取得了令人满意的成绩。同时,固生堂积极加大对“中医+AI”模式的投入,这一前瞻性布局有望在长期内为公司贡献可观的业绩增量,并显著提升中医诊疗服务的效率和个性化水平。

估值吸引,多重驱动因素支撑长期价值

交银国际维持固生堂“买入”评级,并设定目标价42港元,对应2025年22倍市盈率和0.8倍PEG,显示出对公司未来增长潜力的信心。这一积极展望基于多重驱动因素:包括公司在内地市场通过内生增长和外延并购持续提升市场份额的能力、在印尼和马来西亚等海外市场拓展新业务的广阔机遇,以及AI技术应用落地对业务带来的长期增量贡献。这些因素共同构成了固生堂未来价值增长的坚实基础。

主要内容

2024年业绩回顾与核心运营指标分析

固生堂在2024年实现了显著的业绩增长,收入和经调整净利润均表现出色,符合市场预期。公司通过“内生+外延”双轮驱动策略,有效扩大了市场份额并提升了运营效率。

收入与利润双位数增长及业务结构优化

2024年,固生堂的收入同比强劲增长30%至30.2亿元人民币,经调整净利润同比大幅增长31%至4.0亿元人民币。这一增长态势主要得益于各项业务指标的持续向好。就诊量同比增长26%,平均客单价增长3%,显示出公司在吸引新患者和提升现有患者消费方面的成功。回头率和人均就诊次数均稳步提升,反映了用户粘性的增强。在收入结构方面,线下门店收入增长35%,其中老店(2023年及以前的门店)录得28%的强劲内生增速,而2024年新并购和自建门店分别贡献了6.3%和0.8%的增速,共同推动了整体业绩的提升。会员收入的占比进一步提升至42%,会员的年均消费额和人均年就诊次数显著高于非会员,充分体现了会员制度对用户粘性的积极作用。

医生供给与未来扩张策略

在医生供给方面,固生堂持续优化其医疗资源配置。自有医生队伍增长44%至782人,线下医生总数增长25%至3,018人,为满足日益增长的就诊需求提供了坚实保障。管理层指引,即便考虑在AI上的投入,2025年经调整净利润仍将增长20%以上,显示出对未来业绩的乐观预期。在对外扩张方面,公司重心将逐渐转向印尼、马来西亚等海外市场,计划通过中医+AI模式出海和院内制剂出海,拓展国际业务版图。同时,内地并购将主要聚焦在一线城市,以进一步巩固和扩大国内市场份额。

AI赋能中医诊疗的战略布局与潜在价值

固生堂精准把握AI技术发展机遇,将其深度融入中医诊疗服务,旨在提升医疗效率、优化患者体验并创造新的业绩增长点。

AI应用场景与业绩增量测算

公司正在名医“AI分身”、AI提升患者个性化服务以及AI优化医疗资源配置等领域进行深度探索。这些应用场景旨在通过技术手段,放大名医的诊疗能力,为患者提供更精准、便捷的服务,并实现医疗资源的更高效分配。公司内部测算显示,AI对名医产能每提升10%可带来1亿元人民币的增量收入,而对客户年度就诊次数每提升0.1次则能带来7,868万元人民币的增量收入。鉴于公司在就诊数据、医生资源以及线上+线下应用场景等方面的独特优势,AI对未来业绩的潜在贡献具有高度可见性。

2025年AI投入与大模型发布计划

为实现AI战略目标,固生堂预计在2025年将在AI领域投入约5,000万元人民币。公司计划于2025年7月发布开源大模型的垂类中医药大模型,这将是其AI战略的重要里程碑。在此基础上,公司将进一步开发10个专病的专家AI分身,旨在通过AI技术赋能特定疾病的诊疗,提升专业服务的广度和深度。

投资评级、财务展望与估值分析

交银国际基于固生堂2024年的强劲业绩,对其未来盈利预测进行了微调,并维持了积极的投资评级和目标价。

维持“买入”评级及目标价

交银国际基于固生堂2024年业绩,对2025-26年业绩预测进行了微调,并维持了42港元的目标价。该目标价对应22倍2025年市盈率和0.8倍2025年PEG。分析师维持公司“买入”评级,主要看好其在内生增长和外延扩张下内地市场份额的提升空间、海外市场的新业务机会,以及AI应用落地对业务的长期增量贡献。

盈利预测调整与DCF估值分析

在盈利预测方面,2025年营业收入微调至3,960百万元人民币(前预测3,995百万元,变动-1%),经调整归母净利润微调至501百万元人民币(前预测508百万元,变动-1%)。2026年营业收入微调至4,918百万元人民币(前预测4,889百万元,变动+1%),经调整归母净利润微调至614百万元人民币(前预测624百万元,变动-2%)。毛利率和经调整净利率预计在未来几年保持稳定。

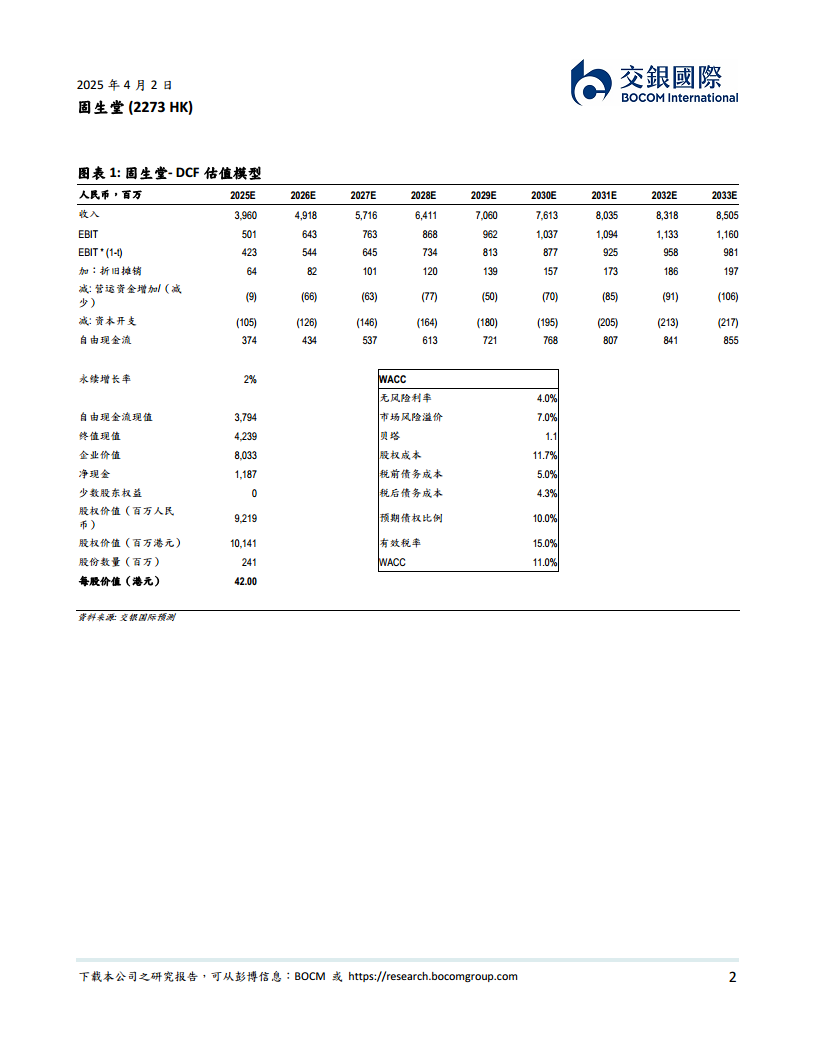

DCF估值模型显示,在永续增长率2%和加权平均资本成本(WACC)11.0%的假设下,固生堂的企业价值为8,033百万元人民币,股权价值为9,219百万元人民币(折合10,141百万港元),对应每股价值42.00港元。WACC的计算基于4.0%的无风险利率、7.0%的市场风险溢价、1.1的贝塔值、11.7%的股权成本、5.0%的税前债务成本、4.3%的税后债务成本、10.0%的预期债权比例和15.0%的有效税率。

财务数据概览

从财务数据来看,固生堂的损益表显示收入从2023年的2,323百万元人民币稳步增长至2027年预测的5,716百万元人民币,毛利润和净利润也呈现同步增长。现金流量表显示经营活动现金流持续强劲,从2023年的410百万元人民币增至2027年预测的935百万元人民币,为公司的扩张提供了充足的资金支持。资产负债表显示公司拥有健康的现金及现金等价物水平,且净负债权益比为净现金状态,流动比率保持在2.3-2.6之间,显示出良好的财务稳健性。盈利能力指标如ROA、ROE和ROIC预计将持续提升,反映公司资产和股本利用效率的提高。

总结

固生堂在2024年凭借其“内生+外延”双轮驱动的扩张战略,实现了强劲的业绩增长,并在就诊量、会员粘性及医生供给等核心运营指标上取得了显著进步。公司前瞻性地布局“中医+AI”模式,通过名医AI分身、个性化服务和资源优化等应用场景,有望在长期内带来可观的增量收入,并进一步提升其在医疗服务领域的竞争力。尽管对未来盈利预测进行了微调,交银国际仍维持固生堂“买入”评级和42港元的目标价,充分肯定了公司在内地市场份额提升、海外业务拓展以及AI技术应用方面的长期增长潜力。固生堂的财务状况稳健,现金流充裕,为未来的持续发展奠定了坚实基础。

微信扫一扫-立即使用

微信扫一扫-立即使用