中心思想

业绩稳健增长与战略扩张

固生堂(2273 HK)在2024年度展现出强劲的财务表现和战略执行力,收入同比增长30.1%至30.2亿元人民币,经调整净利润同比增长31.4%至4.0亿元人民币,超出市场预期。公司在医保监管趋严的背景下,通过加速线下门店网络扩张、深化医联体合作以及积极布局国际市场,有效巩固了其中医服务龙头的市场地位。其线下业务表现尤为突出,老店收入同比增长28%,门诊人次同比增长25.9%,客单价同比增长3.3%,显示出强大的客户需求和运营效率。

AI赋能与股东价值提升

固生堂正积极拥抱AI技术,将其视为未来业务增长和效率提升的关键驱动力。公司计划推出AI专家分身以提升稀缺名医资源的供给和年轻医生的诊疗能力,并通过AI为患者提供更便捷的服务。管理层预计AI将显著贡献新增收入,并推动公司商业模式从“连锁”升级为“连锁+平台”。同时,公司致力于通过高比例分红和股票回购持续回馈股东,2024年股东回报达4.2亿元,彰显了其健康的盈利能力和现金流水平,为投资者提供了丰厚的价值回报。招银国际维持“买入”评级,并基于DCF模型调整目标价至52.38港元,预示着显著的潜在升幅。

主要内容

2024年度业绩表现与2025年展望

稳健的财务增长

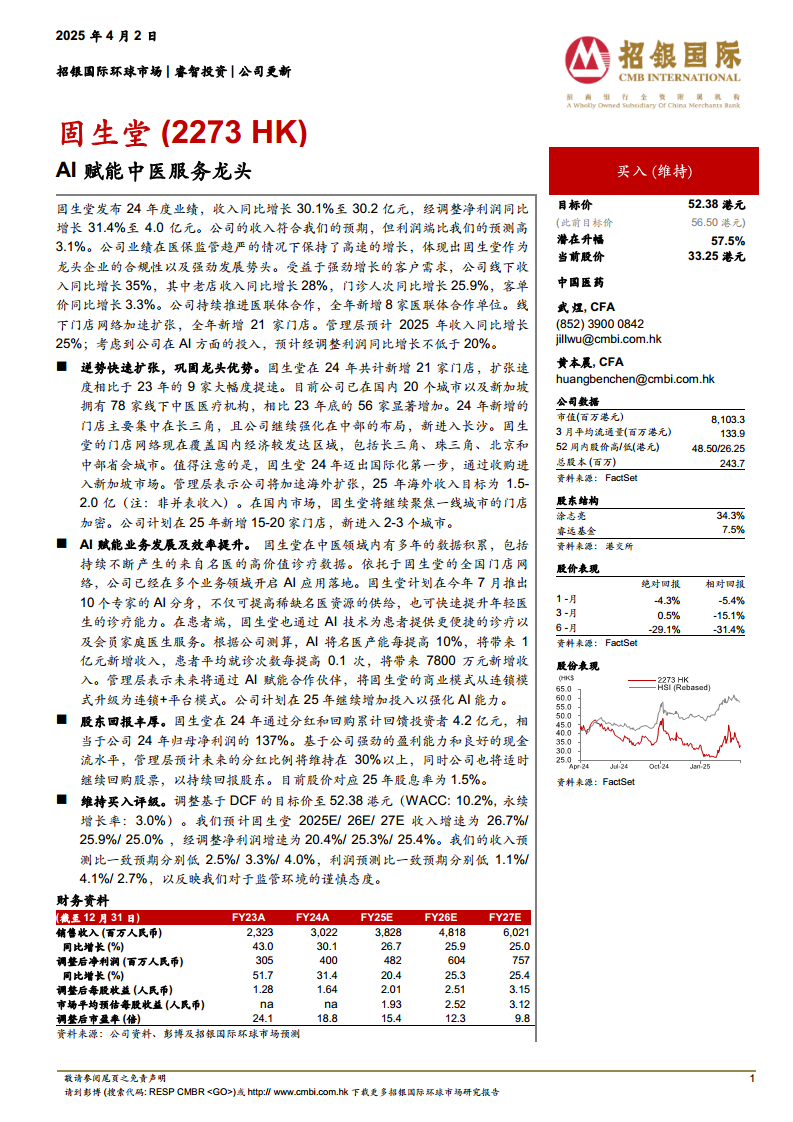

固生堂在2024年度实现了显著的财务增长,总收入同比增长30.1%至30.2亿元人民币,经调整净利润同比增长31.4%至4.0亿元人民币。这一业绩表现不仅符合招银国际的收入预期,利润端更是超出预测3.1%,充分体现了公司在当前医保监管日益趋严的市场环境下,作为行业龙头的合规性、韧性以及强劲的发展势头。从历史数据来看,公司销售收入从2022年的16.25亿元增长至2024年的30.22亿元,年复合增长率高达36.2%,调整后净利润从2022年的2.01亿元增长至2024年的4.00亿元,年复合增长率达到43.0%,显示出持续的高速增长态势。毛利率和调整后净利润率在2024年分别保持在30.1%和13.2%的健康水平。

线下业务的强劲扩张

公司线下业务是其核心增长引擎,2024年线下收入同比增长35%。其中,老店收入同比增长28%,门诊人次同比增长25.9%,客单价同比增长3.3%,这些数据共同印证了客户需求的强劲增长和公司服务的市场吸引力。此外,固生堂持续推进医联体合作,全年新增8家合作单位,进一步扩大了其医疗服务网络和影响力。线下门店网络加速扩张,全年新增21家门店,使得公司在全国范围内的覆盖能力得到显著提升。

2025年业绩指引

展望2025年,管理层预计公司收入将同比增长25%。考虑到公司在AI技术方面的战略性投入,预计经调整净利润同比增长不低于20%。招银国际预测,2025E/26E/27E的销售收入增速分别为26.7%/25.9%/25.0%,调整后净利润增速分别为20.4%/25.3%/25.4%,显示出对公司未来持续增长的信心。

逆势快速扩张,巩固龙头优势

门店网络加速布局

固生堂在2024年展现出逆势扩张的强劲势头,全年新增21家门店,相比2023年的9家门店,扩张速度大幅提升。截至2024年底,公司已在国内20个城市及新加坡拥有78家线下中医医疗机构,较2023年底的56家显著增加。新增门店主要集中在经济发达的长三角地区,并进一步强化了在中部地区的布局,成功进入长沙市场。目前,固生堂的门店网络已覆盖国内经济较发达区域,包括长三角、珠三角、北京和中部省会城市,形成了广泛而深入的市场渗透。公司计划在2025年继续新增15-20家门店,并进入2-3个新城市,进一步加密一线城市门店,持续巩固其市场领导地位。

国际化战略初显成效

2024年是固生堂国际化战略的元年,公司通过收购成功进入新加坡市场,迈出了海外扩张的第一步。管理层表示,公司将加速海外扩张步伐,并设定了2025年海外收入目标为1.5-2.0亿元人民币(注:非并表收入)。这一战略举措不仅拓展了公司的增长空间,也提升了其品牌国际影响力,为未来的全球化发展奠定了基础。

AI赋能业务发展及效率提升

AI技术在中医领域的应用

固生堂凭借多年在中医领域积累的丰富数据,特别是来自名医的高价值诊疗数据,正积极推动AI技术在多个业务领域的应用落地。公司计划于2025年7月推出10个专家的AI分身,旨在有效提高稀缺名医资源的供给效率,并快速提升年轻医生的诊疗能力,从而缓解中医人才短缺的痛点。在患者端,固生堂也通过AI技术提供更便捷的诊疗服务和会员家庭医生服务,提升患者体验和粘性。

AI对营收和商业模式的潜在影响

公司测算显示,AI技术对业务增长具有显著的推动作用。具体而言,AI将名医产能每提高10%,预计将带来1亿元人民币的新增收入;患者平均就诊次数每提高0.1次,预计将带来7800万元人民币的新增收入。这些数据表明AI技术在提升运营效率和创造营收方面的巨大潜力。管理层进一步表示,未来将通过AI赋能合作伙伴,将固生堂的商业模式从传统的“连锁模式”升级为更具开放性和扩展性的“连锁+平台模式”,这将有助于公司构建更广阔的生态系统和更强大的竞争壁垒。

AI投资策略

为强化AI能力,固生堂计划在2025年继续增加投入。这表明公司对AI战略的坚定承诺,并将其视为实现长期可持续增长和商业模式创新的核心驱动力。

股东回报策略与财务健康

丰厚的股东回馈

固生堂在2024年通过分红和股票回购累计向投资者回馈了4.2亿元人民币,相当于公司2024年归母净利润的137%,展现了公司对股东的高度负责和慷慨回报。这一举措不仅提升了股东信心,也反映了公司强劲的盈利能力和健康的现金流水平。

稳健的财务预测

基于公司稳健的盈利能力和良好的现金流状况,管理层预计未来的分红比例将维持在30%以上,并承诺将适时继续回购股票,以持续回报股东。目前股价对应的2025年股息率为1.5%。从财务数据来看,公司自由现金流预计将从2025年的3.01亿元人民币增长至2027年的4.57亿元人民币,为未来的分红和回购提供了坚实的财务基础。公司的净负债/股东权益比率预计将保持在-0.3至-0.4倍的健康水平,流动比率维持在2.3倍以上,显示出良好的偿债能力和财务弹性。

估值分析与投资评级

目标价调整与买入评级

招银国际维持对固生堂的“买入”评级,并基于DCF(现金流折现)模型将目标价调整至52.38港元(此前目标价为56.50港元)。此次调整主要反映了对监管环境的谨慎态度,但仍给予了当前股价33.25港元高达57.5%的潜在升幅,表明分析师对公司未来增长前景的强烈信心。DCF估值模型中,采用了10.2%的加权平均资本成本(WACC)和3.0%的永续增长率,计算得出每股价值为52.38港元。敏感性分析显示,即使WACC上升或永续增长率下降,目标价仍保持在较高水平,体现了估值的稳健性。

盈利预测与市场预期对比

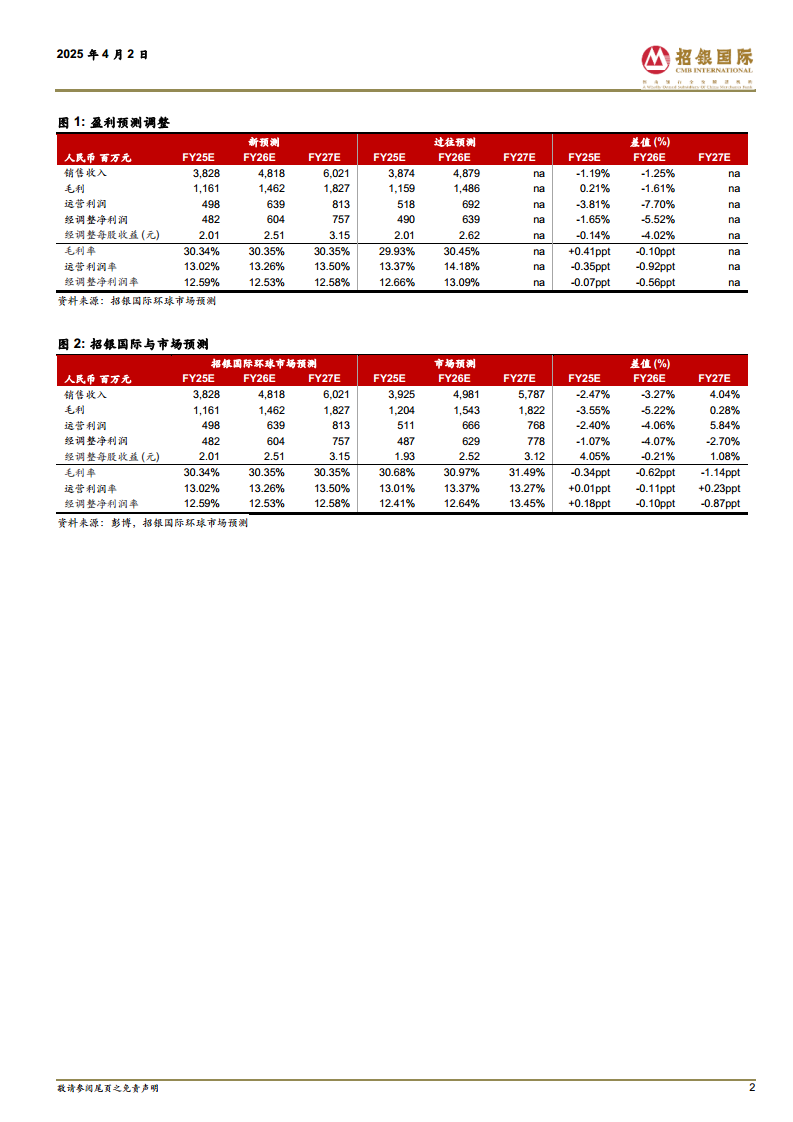

招银国际对固生堂的盈利预测显示,2025E/26E/27E的销售收入增速分别为26.7%/25.9%/25.0%,经调整净利润增速分别为20.4%/25.3%/25.4%。与市场一致预期相比,招银国际的收入预测略低2.5%至4.0%,利润预测略低1.1%至4.1%,这主要是为了反映对未来监管环境的谨慎态度。尽管预测略显保守,但公司在2024年调整后市盈率为18.8倍,预计2025年将降至15.4倍,2027年进一步降至9.8倍,显示出其估值吸引力。

DCF估值模型

DCF估值分析详细列出了未来十年的息税前利润、税率、折旧与摊销、营运资金变化和资本支出,从而推导出自由现金流。终值计算基于3.0%的永续增长率和10.2%的加权平均资本成本。最终,通过折现自由现金流和终值,并考虑净负债和少数股东权益,得出股权价值为116.96亿元人民币,对应每股价值52.38港元。

总结

固生堂在2024年取得了令人瞩目的业绩,收入和利润均实现高速增长,并超出市场预期,充分展现了其作为中医服务龙头的强大实力和市场适应性。公司通过加速门店网络扩张、深化医联体合作以及积极拓展国际市场,有效巩固了其行业领先地位。特别值得关注的是,固生堂正大力投入AI技术,旨在通过AI赋能提升医疗服务效率、扩大名医资源供给,并推动商业模式向“连锁+平台”升级,这预示着未来业务增长的巨大潜力。同时,公司持续通过高比例分红和股票回购回馈股东,彰显了其健康的财务状况和对股东价值的承诺。尽管招银国际对监管环境持谨慎态度,但仍维持“买入”评级,并基于DCF模型给予52.38港元的目标价,反映了对固生堂未来增长前景和投资价值的坚定信心。

微信扫一扫-立即使用

微信扫一扫-立即使用