中心思想

业绩企稳回升,新业务驱动增长

海尔生物2024年营收实现正向增长,新产业发展强劲,占比显著提升,成为公司业绩企稳回升的核心驱动力。尽管归母净利润短期承压,但费用端优化成效显著,显示出公司在降本增效方面的努力。

全球化布局深化,未来增长可期

公司在生命科学和医疗创新两大板块持续拓展,尤其在医院自动化、浆站和公卫数字化服务等领域表现突出。国内市场展现韧性,海外市场交付加速,全球化布局的深化为公司未来业绩增长奠定了坚实基础。

主要内容

营收恢复正向增长,费用端优化态势显著

2024年,海尔生物实现营业收入22.84亿元,同比增长0.13%,扭转了负增长态势。其中,24Q4收入增速提升至10.40%,订单持续改善。新产业增长强劲,全年增速达21.25%,主营收入占比提升7.93个百分点至45.47%,用药自动化、实验室耗材、数字化公卫、采浆耗材等业务保持高增长。低温存储产业下半年降幅逐季收窄,24Q4实现同比正增长,剔除太阳能疫苗方案后全年收入与去年基本持平。毛利率为47.99%(-2.64pct),若同口径还原则为50.43%,基本稳定。费用端优化显著,销售费用率同比下滑2.18pct,管理费用率同比下滑0.1pct,财务费用率同比下滑1.14pct,降本增效成效明显。

生命科学板块持续向核心工艺及场景拓展,复制推广进一步加快

2024年生命科学板块实现收入10.94亿元,同比增长6.14%。公司紧抓行业自动化智能化趋势,推出“生命方舟系列”等数智样本库方案,实现样本处理、存储、质控等全流程智能化。业务持续向样本制备、生物培养、实验分析、实验动物管理等智慧实验室场景拓展,并延伸至生物制药生产链细分场景,未来将通过内生外延加快品类拓宽和产品系列化布局。

医院端自动化业务增长强劲,浆站和公卫端的耗材与数字化服务业务持续复苏

医疗创新板块实现收入11.80亿元,同比下降4.91%,若剔除太阳能疫苗方案后则实现高个位数增长。医院端用药自动化业务增长强劲,累计落地100多家医疗机构,2024年业务增长接近翻番,在手订单保持高双位数增长。浆站和公卫端的耗材与数字化服务业务持续复苏,其中金卫信数字化公卫服务全年增速超过40%;海尔血技(重庆)全年增速达行业增速的1.3倍;公卫端的智慧疫苗接种方案新落地疫苗接种点1,200多家。

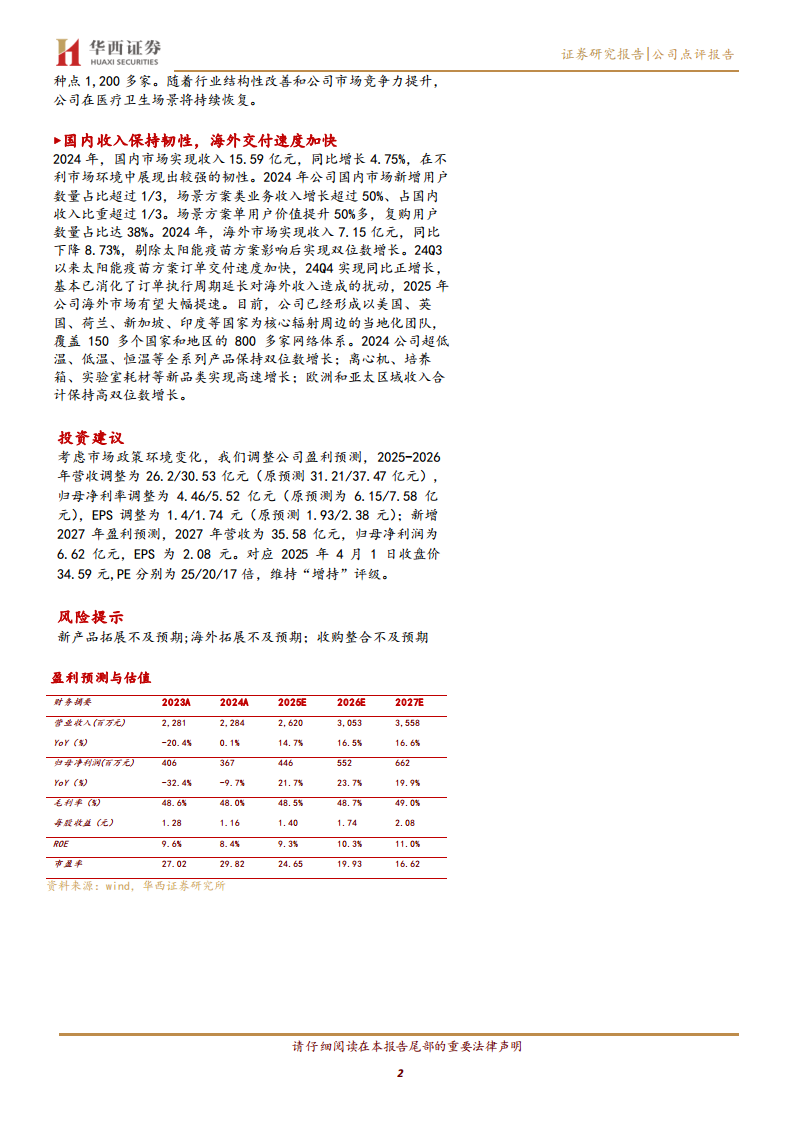

国内收入保持韧性,海外交付速度加快

2024年,国内市场实现收入15.59亿元,同比增长4.75%,展现出较强韧性。国内市场新增用户数量占比超过1/3,场景方案类业务收入增长超过50%,占国内收入比重超过1/3,场景方案单用户价值提升50%多,复购用户数量占比达38%。海外市场实现收入7.15亿元,同比下降8.73%,剔除太阳能疫苗方案影响后实现双位数增长。24Q3以来太阳能疫苗方案订单交付速度加快,24Q4实现同比正增长,基本消化了订单执行周期延长对海外收入的扰动,预计2025年海外市场有望大幅提速。公司已形成以美国、英国、荷兰、新加坡、印度等为核心的当地化团队,覆盖150多个国家和地区的800多家网络体系。超低温、低温、恒温等全系列产品保持双位数增长,离心机、培养箱、实验室耗材等新品类实现高速增长,欧洲和亚太区域收入合计保持高双位数增长。

投资建议与风险提示

基于市场政策环境变化,华西证券调整了公司盈利预测。预计2025-2027年营收分别为26.2亿元、30.53亿元和35.58亿元,归母净利润分别为4.46亿元、5.52亿元和6.62亿元,EPS分别为1.40元、1.74元和2.08元。对应2025年4月1日收盘价34.59元,PE分别为25/20/17倍,维持“增持”评级。风险提示包括新产品拓展不及预期、海外拓展不及预期以及收购整合不及预期。

总结

海尔生物2024年业绩呈现企稳回升态势,营业收入同比增长0.13%至22.84亿元,其中24Q4增速达10.40%。新产业表现尤为亮眼,全年增速21.25%,贡献了45.47%的主营收入,成为核心增长引擎。公司在生命科学和医疗创新两大板块持续深耕,生命科学板块收入增长6.14%至10.94亿元,通过数智化方案拓展核心工艺与场景;医疗创新板块在剔除太阳能疫苗方案影响后实现高个位数增长,医院用药自动化业务增长近翻番,浆站和公卫数字化服务业务也持续复苏。国内市场收入保持4.75%的韧性增长,海外市场在消化订单扰动后,24Q4实现正增长,并有望在2025年大幅提速,全球化布局成效显著。尽管归母净利润同比下降9.7%至3.67亿元,但公司通过费用端优化实现了显著的降本增效。华西证券调整了未来盈利预测,但仍维持“增持”评级,看好公司在市场结构性改善和新业务驱动下的长期增长潜力。

微信扫一扫-立即使用

微信扫一扫-立即使用