中心思想

亚盛医药投资亮点与增长驱动

浦银国际对亚盛医药(6855.HK/AAPG.US)给予“买入”评级,港股目标价57港元,美股目标价29美元。核心投资逻辑在于公司2025年中国市场的商业化进展,特别是耐立克新适应症纳入医保后的放量,以及Lisaftoclax在中国获批上市的预期。

国际化战略与财务稳健性

报告强调了亚盛医药持续推进的国际化进程,包括核心药品获得FDA批准进行额外注册临床试验以及潜在的海外合作,这些有望逐步反映其海外市场潜力。同时,公司财务状况稳健,在手现金充裕,可支撑运营至2027年底,为研发和商业化提供保障。

主要内容

2024年业绩表现与现金流状况

亚盛医药2024年实现总收入人民币9.81亿元,同比增长342%,其中知识产权收入6.78亿元(来自武田的选择权付款),耐立克销售收入2.41亿元,同比增长52%,符合市场预期。公司净亏损为4.06亿元,同比收窄56.2%,研发费用9.47亿元,销售费用1.96亿元。截至2024年底,公司现金及现金等价物为12.6亿元,叠加2025年1月纳斯达克上市融资1.325亿美元(约人民币9.67亿元),公司在手现金充沛,预计可支撑运营至2027年底。

耐立克商业化进展与未来增长潜力

耐立克(Olverembatinib)于2024年在中国实现销售收入2.41亿元。展望2025年,其针对第一代和第二代TKI耐药和/或不耐受的CML-CP成年患者的新适应症已于年初纳入医保,该新适应症的患者人数是此前医保适应症的4-5倍,预计将带来强劲的销售增长。管理层表示2025年1-2月销售数据已超预期,浦银国际预测耐立克今年销售有望翻倍至约5亿元。在适应症扩展方面,TN Ph+ ALL三期有望于2025年完成入组,2026年递交上市申请;GIST适应症有望于2025年完成病人入组。国际市场方面,公司已获FDA批准进行POLARIS-2试验(CML-CP适应症),预计2025年底完成入组,2026年向FDA提交上市申请;预计2025年有望获FDA批准进行国际三期POLARIS-1试验(TN Ph+ ALL适应症)。

Lisaftoclax上市预期与全球市场前景

全球进度第二、国产首款BCL2抑制剂Lisaftoclax(APG-2575)有望于2025年下半年在中国获批上市,用于r/r CLL/SLL适应症(NDA已于2024年11月获得CDE受理并纳入优先审评)。公司计划凭借耐立克积累的血液瘤商业化经验,自建Lisaftoclax商业化团队。鉴于国内CLL市场主要由BTK抑制剂占据且艾伯维Venetoclax销售有限,公司认为Lisaftoclax作为中国首个上市的国产BCL2抑制剂,凭借良好的先发优势、疗效数据及安全性,商业化前景广阔。全球市场方面,公司正在海外推进国际三期GLORA试验(1.5L CLL/SLL),有望于2026年完成病人入组,并预计2025年内有望获FDA批准进行国际三期MDS临床试验(GLORA-4)。管理层认为,若Lisaftoclax能在CLL/SLL、AML、MDS、MM四个适应症上均取得成功,其峰值销售有望超过Venetoclax(市场预测30-40亿美元)。

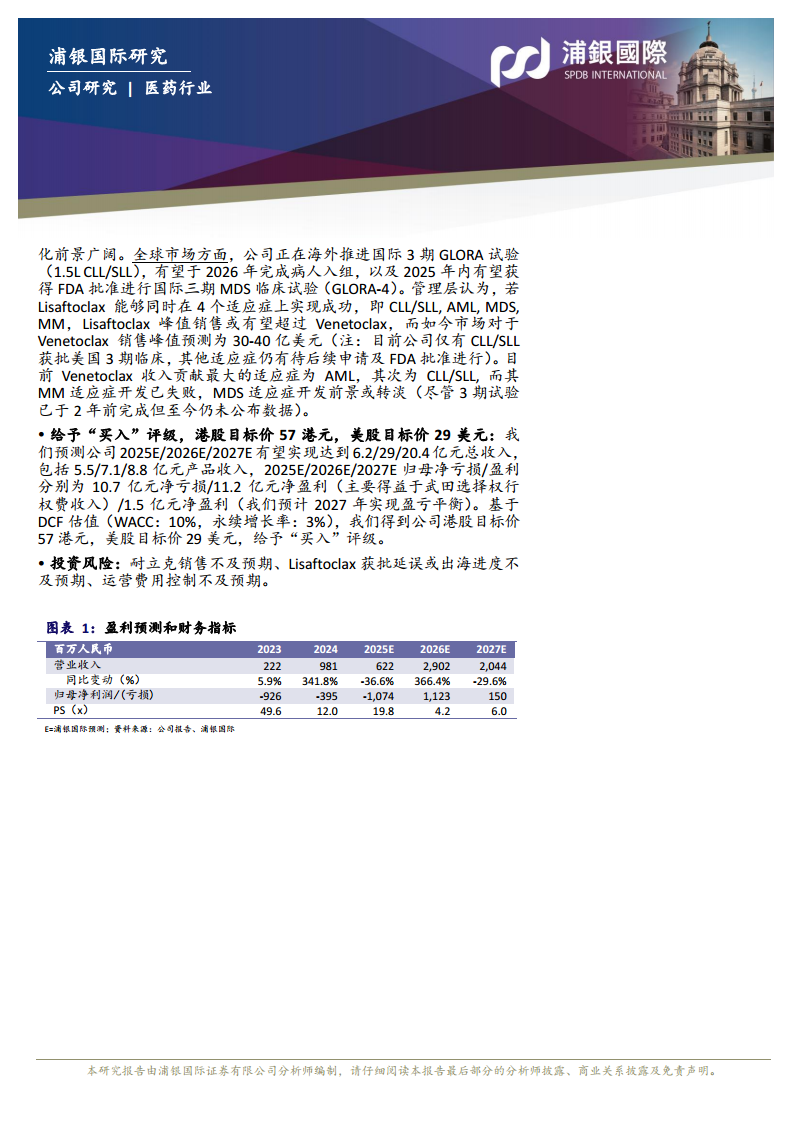

投资评级、估值与风险提示

浦银国际给予亚盛医药“买入”评级,港股目标价57港元,美股目标价29美元。基于DCF估值模型(WACC:10%,永续增长率:3%),预测公司2025E/2026E/2027E总收入分别为6.2/29/20.4亿元,归母净亏损/盈利分别为10.7亿元净亏损/11.2亿元净盈利(主要得益于武田选择权行权费收入)/1.5亿元净盈利(预计2027年实现盈亏平衡)。主要投资风险包括耐立克销售不及预期、Lisaftoclax获批延误或出海进度不及预期,以及运营费用控制不及预期。

总结

亚盛医药凭借其核心产品耐立克新适应症纳入医保带来的强劲增长潜力,以及国产首款BCL2抑制剂Lisaftoclax即将获批上市的预期,展现出显著的商业化前景。公司财务状况稳健,现金流可支撑未来运营至2027年底,为持续的研发和国际化战略提供了坚实基础。尽管存在销售不及预期、审批延误等风险,但其在血液肿瘤领域的创新布局和全球化推进,使得浦银国际对其未来发展持乐观态度,并给予“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用