中心思想

核心产品驱动业绩增长与盈利能力提升

康方生物凭借其核心双抗产品卡度尼利和依沃西的强劲商业化表现,尤其是在成功纳入国家医保目录后,实现了商业销售收入的显著增长。尽管2024年总收入受一次性大额首付款影响有所下降,但公司预计将在2025年实现归母净利润转正,并在未来几年保持高速增长,显示出其盈利能力的显著改善和市场扩张的巨大潜力。

创新管线加速全球布局与大适应症覆盖

公司正积极推进依沃西的国际化进程,通过与SUMMIT的合作,加速其在全球范围内的临床开发和市场布局,特别是在肺癌这一大适应症领域。HARMONi和HARMONi-3等关键III期临床试验的进展,以及HARMONi-3方案的调整,旨在实现对肺癌一线治疗全人群的覆盖,这不仅巩固了公司在IO 2.0领域的领先地位,也为其未来的全球市场份额奠定了坚实基础。

主要内容

2024年业绩回顾与核心产品表现

康方生物于2025年3月30日公布了其2024年全年业绩。

- 总收入概览: 公司全年实现总收入21.24亿元人民币,同比下降53.08%。这一显著下降主要归因于2023年从SUMMIT收到的一笔大额首付款,属于非经常性收入。

- 商业销售增长: 扣除分销成本后的商业销售收入达到20.02亿元人民币,同比增长24.88%。这表明公司核心产品的市场表现强劲,销售渠道效率提升。

- 双抗产品驱动: 商业销售的快速增长主要得益于两款核心双抗产品——卡度尼利(PD-1/CTLA-4)和依沃西(PD-1/VEGF)的销售放量。

双抗新药医保纳入与多适应症拓展

两款核心双抗新药成功纳入国家医保目录,为其市场放量提供了重要支撑,同时多项适应症的获批和申报进一步拓宽了市场空间。

卡度尼利(PD-1/CTLA-4)市场进展

- 上市与医保: 卡度尼利于2022年6月获得NMPA批准上市,用于治疗既往接受含铂化疗治疗失败的复发或转移性宫颈癌患者。该适应症已成功纳入2024年国家医保目录,极大地提升了药物的可及性和市场渗透率。

- 新适应症获批: 2024年9月,卡度尼利联合方案获批用于局部晚期不可切除或转移性胃或胃食管结合部(G/GEJ)腺癌患者的一线治疗,进一步扩大了其应用范围。

- 新适应症申报: 2024年4月,卡度尼利联合含铂化疗(可联用/不联用贝伐珠单抗)一线治疗持续、复发或转移性宫颈癌的上市申请获受理,有望在未来获得更多适应症批准。

依沃西(PD-1/VEGF)市场进展与潜力

- 上市与医保: 2024年5月,基于HARMONi-A研究结果,依沃西获得NMPA批准上市,用于治疗EGFR-TKI治疗后进展的EGFR突变的局部晚期或转移性非鳞状非小细胞肺癌(nsq-NSCLC)。该适应症也已成功纳入2024年国家医保目录,为其市场销售奠定了基础。

- 一线肺癌治疗潜力: 2024年8月,依沃西单药一线治疗PD-L1阳性NSCLC适应症的补充新药申请(sNDA)获受理,并被纳入优先审评。该适应症有望成为肺癌一线去化疗的新标准治疗方案,具有巨大的市场潜力。

依沃西国际化进程与大适应症布局

康方生物正通过与美国合作方SUMMIT的紧密合作,加速依沃西在全球范围内的临床开发,尤其是在肺癌这一核心适应症领域进行全面布局。

HARMONi研究进展

- 患者入组完成: 2024年10月,由SUMMIT主导开展的依沃西联合化疗对比化疗二线治疗接受过第三代EGFR-TKI治疗后进展的EGFR突变局部晚期或转移性非鳞状NSCLC的全球多中心III期临床试验HARMONi完成患者入组。

- 数据读出与快速通道: 预计将在2025年中获得HARMONi研究的顶线数据。美国FDA已授予依沃西该适应症快速通道资格认定,预示着其潜在的快速上市进程。

HARMONi-3研究方案调整与战略意义

- 研究启动与初期设计: 2023年10月,SUMMIT主导的依沃西联合化疗对比帕博利珠联合化疗一线治疗鳞状NSCLC的全球多中心III期临床试验HARMONi-3开始入组,主要终点为OS,预计4年左右完成临床。

- 方案调整与全人群覆盖: 2024年10月,为实现肺癌一线治疗全人群覆盖的战略目标,SUMMIT修改了HARMONi-3临床研究方案,将入组患者人群从鳞癌扩大到“鳞癌+非鳞癌(腺癌)”,计划入组患者从400人增加到1080人。主要终点也调整为OS和PFS。

- 战略意义: 此次方案调整旨在全面加速布局肿瘤大适应症,特别是肺癌一线治疗市场,体现了公司在全球市场竞争中的雄心和策略。

盈利预测与投资评级

太平洋证券对康方生物的未来业绩持乐观态度,并维持“买入”评级。

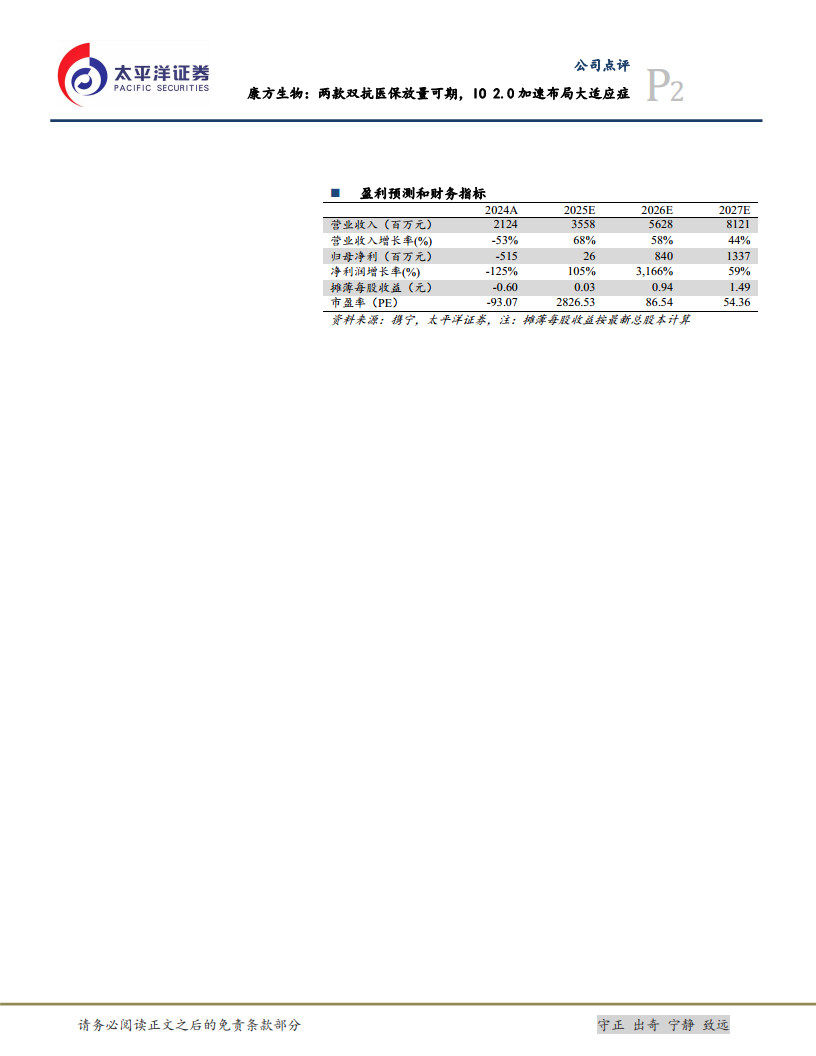

- 营业收入预测: 预计公司2025年、2026年和2027年的营业收入将分别达到35.58亿元、56.28亿元和81.21亿元,呈现出强劲的增长态势。

- 归母净利润预测: 预计公司将在2025年实现归母净利润转正,达到0.26亿元,并在2026年和2027年分别增至8.40亿元和13.37亿元,显示出显著的盈利能力改善。

- 投资评级: 鉴于公司核心产品商业化顺利,且预计2025年实现盈利,太平洋证券维持康方生物“买入”评级。

- 风险提示: 报告同时提示了新产品放量不及预期、医保支付政策调整、管线研发不及预期以及地缘政治风险。

财务数据分析

康方生物的财务数据显示,在经历2024年因特殊收入结构导致的净利润亏损后,公司预计将迎来强劲的业绩反弹和盈利能力提升。

- 收入与利润增长: 预计2025年至2027年营业收入将分别实现67.50%、58.20%和44.30%的同比增长,归母净利润在2025年实现105.00%的增长(扭亏为盈),并在2026年和2027年分别实现3166.18%和59.19%的爆发式增长。

- 盈利能力改善: 毛利率预计将保持在86%以上的高位并略有提升(2024A: 86.39% -> 2027E: 87.74%)。销售净利率将从2024年的-24.22%显著改善至2027年的16.46%,反映出公司盈利能力的全面提升。ROE和ROIC等指标也预计将从负值转为正值并持续增长。

- 现金流状况: 经营活动现金流预计在2025年仍为负值(-430百万元),但将在2026年转正(409百万元)并持续改善(2027E: 1093百万元),显示出公司运营效率的提升和自我造血能力的增强。

- 资产负债结构: 资产负债率预计将从2024年的47.05%上升至2027年的59.90%,但流动比率和速动比率仍保持在健康水平,表明公司短期偿债能力良好。

- 研发投入: 研发费用在2024年为11.88亿元,预计在未来几年仍将维持较高水平,显示公司持续的研发投入以支持管线发展。

- 估值展望: 随着盈利能力的改善,市盈率(P/E)预计将从2025年的高位(2826.53)迅速下降至2027年的54.36,反映市场对公司未来增长的预期。

总结

康方生物在2024年展现了其核心双抗产品卡度尼利和依沃西强大的商业化能力,通过成功纳入国家医保目录和多适应症的拓展,实现了商业销售收入的稳健增长。尽管受一次性收入影响,2024年总收入有所下降,但公司预计将在2025年实现盈利,并在未来几年保持高速增长。同时,依沃西的国际化进程和在肺癌大适应症领域的全面布局,特别是HARMONi和HARMONi-3临床试验的积极进展和方案调整,进一步巩固了公司在创新生物药领域的竞争优势和全球市场潜力。综合财务预测和市场策略,太平洋证券维持康方生物“买入”评级,认为其具备显著的投资价值和长期增长潜力。

微信扫一扫-立即使用

微信扫一扫-立即使用