中心思想

业绩稳健增长,盈利能力持续优化

康耐特光学在2024年度展现出靓丽的业绩增长,全年实现收入20.61亿元,同比增长16.1%,归母净利润达4.28亿元,同比大幅增长31.0%。这得益于公司在产品结构上的持续优化,特别是定制化和功能性镜片业务的快速发展,以及自有品牌战略的成功推进,共同驱动了毛利率和净利率的显著提升,显示出公司强大的盈利能力和稳健的经营态势。

多元化产品与市场布局驱动未来发展

公司通过深化产品差异化策略,在传统镜片市场保持竞争优势的同时,积极布局智能眼镜等前沿领域,并与全球领先科技企业建立合作,为未来增长开辟了广阔空间。同时,康耐特光学在全球市场的多元化布局,尤其是在亚洲(除中国大陆)、美洲和欧洲市场的稳健增长,为其长期发展奠定了坚实基础。预计未来几年,公司将继续保持强劲的盈利增长势头。

主要内容

2024年度业绩亮点与产品结构优化

康耐特光学于2024年实现了显著的业绩增长。全年营业收入达到20.61亿元人民币,同比增长16.1%;归属于母公司股东的净利润为4.28亿元人民币,同比大幅增长31.0%。其中,2024年下半年(24H2)收入为10.74亿元,同比增长14.5%,归母净利润为2.20亿元,同比增长30.3%,表明公司收入增长稳健,利润表现尤为突出。

在产品结构方面,公司持续优化,高附加值产品贡献日益显著:

- 标准化镜片实现收入9.07亿元,同比增长8.8%。

- 定制化镜片收入3.95亿元,同比增长11.8%,预计其毛利率和平均销售价格(ASP)显著更高。

- 功能性镜片表现最为亮眼,收入达到7.55亿元,同比高速增长32.4%。

随着功能性及定制化产品在总收入中占比的提升,公司整体平均销售价格持续抬升,有效驱动了盈利能力的稳步优化。此外,公司产能稳步扩张,2024年销量达到1.78亿件,同比增长12.1%;三个生产基地总产量达2.09亿件,同比增长15.1%,为未来业务增长提供了坚实的产能保障。

全球市场拓展与智能眼镜战略布局

康耐特光学在全球市场展现出多元化布局和稳健增长的态势:

- 境内市场收入6.55亿元,同比增长13.9%。

- 亚洲(除中国大陆)市场收入5.22亿元,同比高速增长37.9%,增长势头强劲。

- 美洲市场收入4.74亿元,同比增长16.9%,表现稳健。

- 欧洲市场收入3.19亿元,同比增长6.4%,增长亦保持稳健。

- 大洋洲市场收入0.65亿元,同比下降13.8%,但体量较小,对整体影响有限。非洲市场收入0.24亿元,同比增长0.8%。

从24H2数据看,亚洲(非中国大陆)市场增长进一步提速,美洲和欧洲市场继续保持稳健增长。

在自有品牌建设方面,公司取得了快速增长,驱动盈利能力持续改善。2024年自有品牌收入达到11.50亿元,同比增长24.5%,占总收入比重提升至55.8%(同比增加3.3个百分点)。公司通过国内外同步布局,依托优质产品性价比、强化市场营销教育和差异化功能定位,快速拓展终端渠道。在差异化产品方面,公司在国内1.74镜片市场份额较高,并持续加强在防蓝光、偏光、防红外、成人渐进、青少年近视防控、滑雪镜、电竞眼镜等细分功能领域的布局,构建了较高的产品差异化壁垒,成长动能充足。

智能眼镜业务是公司未来重要的增长点。康耐特光学已与包括美国多家头部企业在内的多个全球领先的科技和消费电子企业建立了持续合作关系,并积极拓展其他企业客户,为未来AR或AI眼镜等项目的批量市场做准备。AR眼镜对近视镜片提出了更高的技术要求,包括精度从毫米级提升至微米级、耐高温高湿、超薄设计、全流程改进(从原料模具到固化打磨等)、功能性膜层的配方/工艺/稳定性,以及树脂镜片与光波导片的贴合技术。康耐特光学凭借其长年积累的定制化车房生产能力,有望在这一高壁垒领域显著提升市场份额。

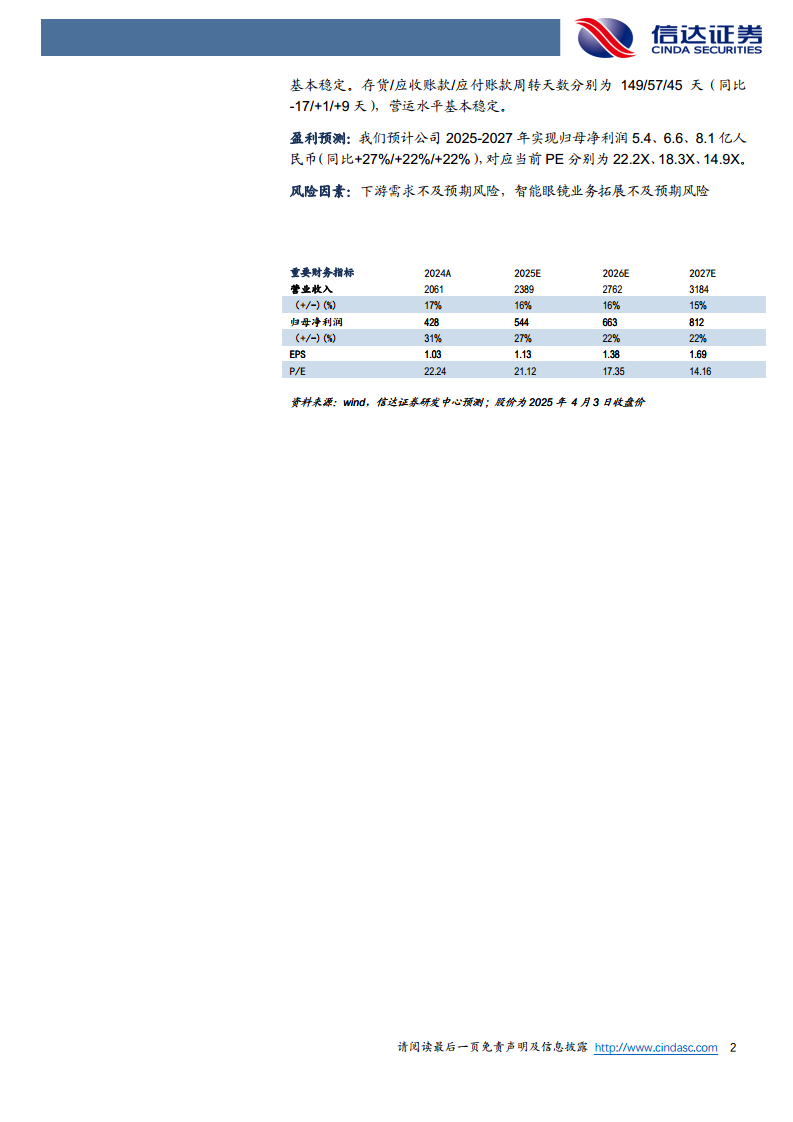

财务表现方面,公司盈利能力持续优化,营运水平保持稳健。2024年毛利率为38.6%,同比提升1.2个百分点;归母净利率为20.8%,同比提升2.2个百分点。期间费用率控制良好,销售费用率6.3%(同比+0.4pct),管理及研发费用率9.4%(同比-0.5pct),财务费用率0.5%(同比-0.3pct),整体保持稳定。营运效率方面,存货周转天数149天(同比-17天),应收账款周转天数57天(同比+1天),应付账款周转天数45天(同比+9天),显示公司营运水平基本稳定。

展望未来,信达证券预计康耐特光学2025-2027年归母净利润将分别达到5.4亿元、6.6亿元和8.1亿元人民币,同比增速分别为27%、22%和22%,对应当前PE分别为22.2X、18.3X、14.9X。

风险因素主要包括下游需求不及预期以及智能眼镜业务拓展不及预期。

总结

康耐特光学在2024年实现了强劲的业绩增长,收入和归母净利润均实现双位数增长,特别是利润增速高达31.0%,表现靓丽。这主要得益于公司在产品结构上的持续优化,高毛利的定制化和功能性镜片业务快速发展,以及自有品牌战略的成功实施,有效提升了整体盈利能力。公司在全球市场布局多元,亚洲(除中国大陆)市场增长提速,美洲和欧洲市场保持稳健。尤其值得关注的是,康耐特光学在智能眼镜领域取得了快速突破,凭借其在精密制造和定制化生产方面的核心优势,有望在AR/AI眼镜等高技术壁垒市场占据重要份额,为公司未来发展注入强大动力。尽管面临下游需求和智能眼镜业务拓展的潜在风险,但公司稳健的财务状况和持续优化的营运水平,结合其前瞻性的战略布局,预示着未来几年将继续保持良好的增长态势。

微信扫一扫-立即使用

微信扫一扫-立即使用