中心思想

业绩强劲增长与核心产品上市在即

乐普生物-B在2024年实现了显著的营收增长,总收入同比飙升63%,主要得益于PD-1销售额的爆发式增长以及许可和CDMO服务收入的贡献。同时,其核心创新产品MRG003作为国内首款EGFR ADC的上市在即,已获优先审评并展现出优异的临床数据和联合用药潜力,预示着公司未来业绩的强劲增长动能。

ADC平台价值凸显与多元化管线布局

公司在ADC(抗体偶联药物)领域的深厚积累和创新能力已获得国际市场的高度认可,通过两次重磅的海外授权交易,充分验证了其ADC技术平台的价值和分子疗效。此外,乐普生物构建了涵盖免疫治疗、ADC靶向治疗和溶瘤病毒药物的多元化产品管线,尤其在肿瘤联合用药时代,其IO+ADC组合方案具备前瞻性战略优势,为公司长期发展奠定坚实基础。

主要内容

2024年财务业绩分析

- 营收强势增长: 乐普生物-B在2024年实现了总收入3.68亿元人民币,同比大幅增长63%。这一增长主要得益于核心产品的强劲表现和多元化业务的贡献。

- PD-1销售额飙升: PD-1产品销售收入达到3.00亿元人民币,较上年同期增长300%,成为公司营收增长的主要驱动力。

- 许可及服务收入贡献: CMG901许可收入为0.22亿元人民币,CDMO服务收入为0.46亿元人民币,显示公司在技术授权和生产服务方面的能力。

- 现金流状况稳健: 截至年末,公司货币资金余额为4.01亿元人民币,全年现金收支基本平衡,财务状况保持稳定。

核心产品MRG003:上市在即与市场潜力

- 国内首款EGFR ADC的里程碑: MRG003已获得国家药品监督管理局(NMPA)正式受理并纳入优先审评,有望在2025年底或2026年初获批,成为国内首款商业化的EGFR靶向ADC药物,首个适应症为鼻咽癌。

- 国际认可与突破性疗法认定: MRG003在美国同步开展临床试验,并已获得美国食品药品监督管理局(FDA)授予的突破性疗法认定(BTD),彰显其在全球范围内的创新性和临床价值。

- 积极的临床进展与适应症拓展: 国内注册性临床Ⅱb期数据已入选2025年美国临床肿瘤学会(ASCO)的LBA oral报告,头颈鳞癌适应症的Ⅲ期临床试验正在积极入组中。

- 联合用药策略的初步成功: MRG003与PD-1的联合用药在I期临床阶段观察到良好的初步疗效,尤其在头颈鳞癌适应症方面,该联合疗法有望成为一线治疗方案,拓宽市场应用前景。

创新ADC管线布局与研发进展

- MRG004A (TF靶向ADC): 该产品正积极推进在胰腺癌上的扩组探索。其临床Ⅰ期数据显示出良好疗效,在2024年ASCO进行了口头汇报,2.0mg/kg组的客观缓解率(ORR)达到33.3%(4/12),疾病控制率(DCR)达到83.3%(10/12),并在TF高表达亚组中表现尤为突出。

- MRG006A (GPC3 ADC): 基于公司创新的Hi-TOPi平台开发,国内肝癌适应症的Ⅰ期临床试验正在入组中,同时在美国的IND已获批,显示其全球开发潜力。

- MRG007 (消化道癌创新ADC): 作为针对消化道癌的创新型ADC,其临床前数据将在2025年美国癌症研究协会(AACR)大会上发布,预示着未来管线的进一步丰富。

ADC药物平台价值的国际验证与战略优势

- 两次重磅出海授权: 乐普生物在ADC领域深耕多年,其技术平台价值已通过两次国际授权得到充分验证。2023年,CLDN18.2 ADC产品CMG901以总额11.88亿美元授权给阿斯利康;2025年,临床前ADC管线MRG007以超12亿美元授权给ArriVent BioPharma。

- 获得跨国药企与海外资本认可: 这些授权交易不仅带来了可观的收入,更重要的是证明了乐普生物的ADC技术平台和分子疗效获得了跨国药企(MNC)和海外资本的广泛认可。

- 多元化管线与联合用药潜力: 乐普生物的产品管线覆盖免疫治疗、ADC靶向治疗和溶瘤病毒药物三大领域,这种多组合的IO+ADC方案在肿瘤治疗进入联合用药时代具有前瞻性,为公司提供了独特的竞争优势。

盈利预测与投资建议

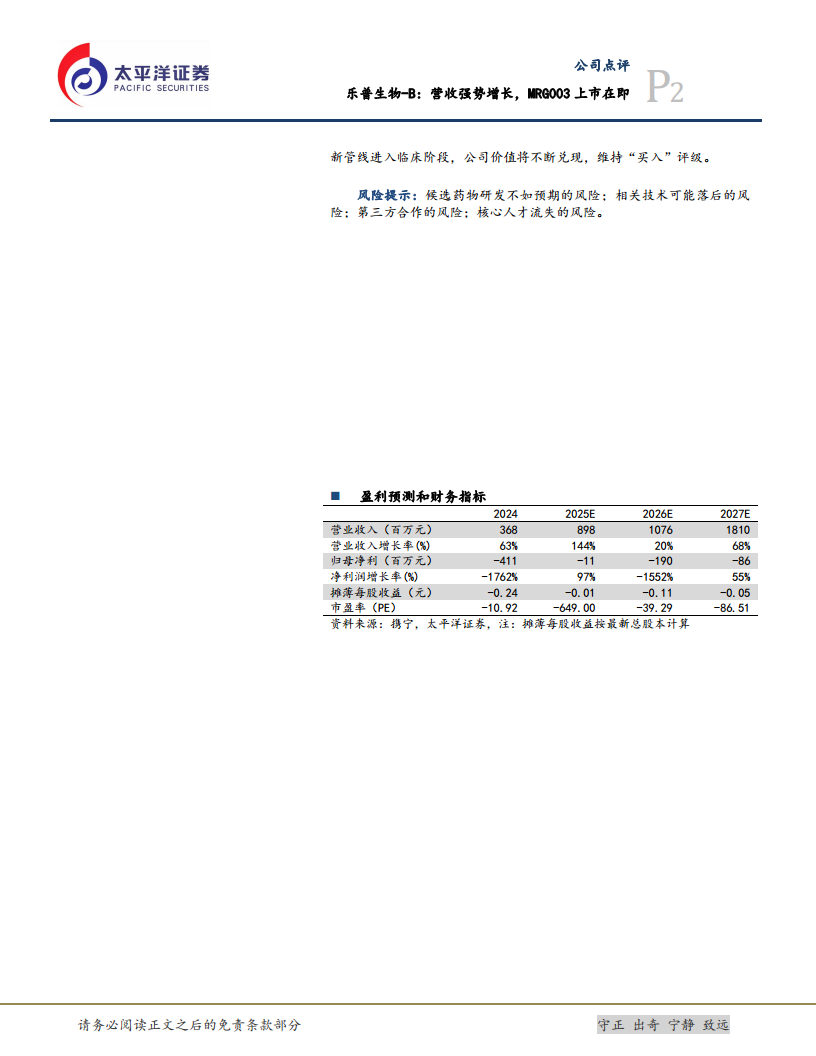

- 未来营收展望: 太平洋证券预计乐普生物2025年至2027年的营业收入将分别达到8.98亿元、10.76亿元和18.10亿元,显示出持续的增长潜力。

- 公司价值持续兑现: 随着ADC平台技术的不断更新迭代以及多款创新管线进入临床后期阶段,公司价值有望持续兑现。

- 维持“买入”评级: 基于上述分析,太平洋证券维持对乐普生物-B的“买入”评级。

风险提示

- 研发不及预期风险: 候选药物的研发进度或结果可能不如预期。

- 技术落后风险: 相关技术可能面临被竞争对手超越或落后的风险。

- 第三方合作风险: 与外部合作伙伴的合作可能存在不确定性。

- 核心人才流失风险: 关键研发和管理人才的流失可能对公司运营造成影响。

关键财务指标展望

- 营收增长率: 预计2025年营收增长率高达144%,2026年20%,2027年68%,显示出强劲的增长势头。

- 归母净利润趋势: 预计2025年归母净利润亏损将大幅收窄至-0.11亿元,尽管2026年和2027年仍预计亏损,但随着营收增长,亏损幅度有望逐步优化。

- 毛利率维持高位: 预计未来几年毛利率将保持在83%至87%的高水平,体现了公司产品的盈利能力。

- 资产负债率变化: 资产负债率预计将从2024年的70.11%上升至2027年的90.71%,需关注其对财务结构的影响。

总结

乐普生物-B在2024年展现出强劲的财务增长势头,尤其在PD-1销售和ADC技术授权方面表现突出。核心产品MRG003作为国内首款EGFR ADC的上市在即,以及其在全球范围内的临床进展,为公司带来了巨大的市场机遇。公司在ADC领域的创新管线布局丰富,多款潜在FIC产品进入临床阶段,并通过两次重磅国际授权充分验证了其ADC技术平台的领先性和价值。在肿瘤治疗进入联合用药时代,乐普生物的多元化管线和IO+ADC策略具备前瞻性竞争优势。尽管生物医药研发存在固有风险,但基于其强大的研发实力、已验证的技术平台和清晰的商业化路径,公司未来价值有望持续兑现,太平洋证券维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用