中心思想

业绩表现与增长动力

健康元在2024年面临营收和归母净利润的同比下滑,但其第四季度收入实现环比回正,显示出经营韧性。公司毛利率和净利率均有所提升,表明盈利能力结构性改善。尤其值得关注的是,保健食品和生物制品业务实现了高达92.32%和102.42%的同比高速增长,成为公司新的业绩亮点和重要的增长驱动力。

创新转型与未来展望

公司正加速其创新药布局,多款呼吸系统疾病新药取得里程碑式进展,例如抗流感新药玛帕西沙韦已提交NDA,TSLP单抗和IL-4R单抗均进入Ⅱ期临床,全球首创的COPD口服药PREP抑制剂也已启动Ⅰ期临床。尽管短期内部分产品放量不及预期导致分析师下调了盈利预测,但创新药管线和现有优势产品(如妥布霉素、舒列迭)的逐步放量,有望驱动公司长期增长,并进一步凸显其创新价值属性。基于此,公司投资评级维持“买入”,反映了市场对其未来发展潜力的认可。

主要内容

2024年度财务回顾与展望

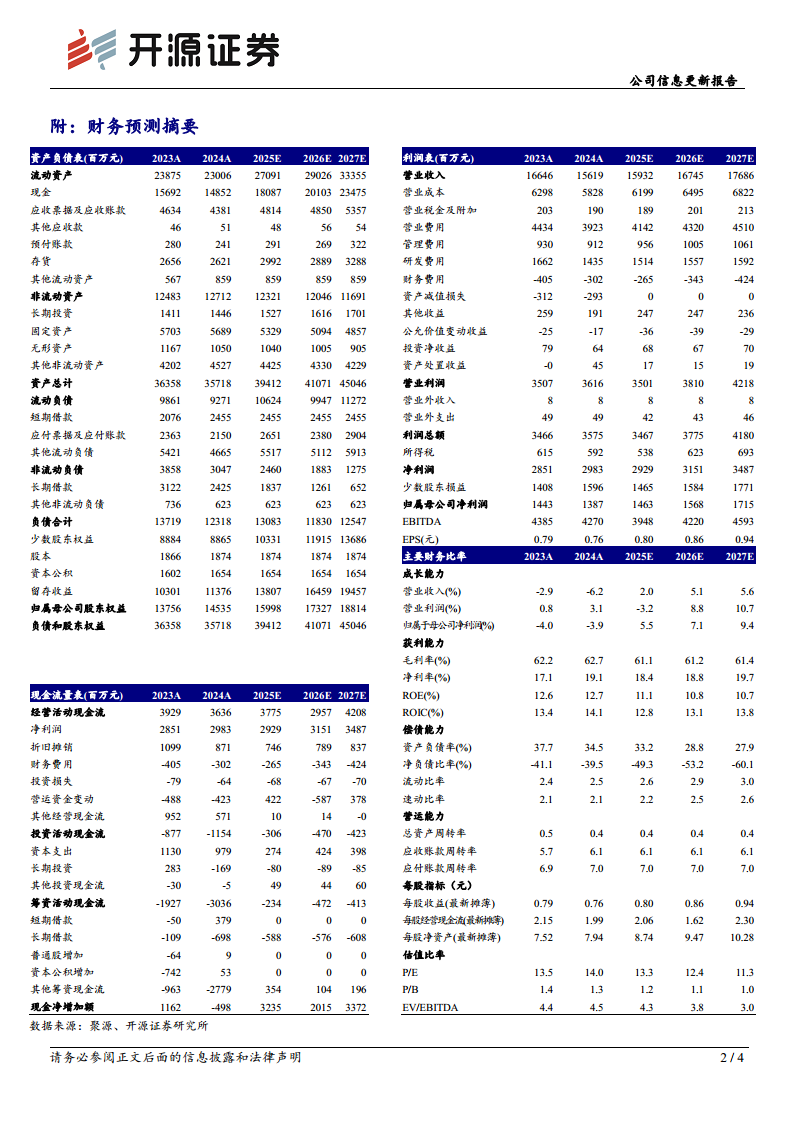

健康元2024年全年实现营业收入156.19亿元,同比下降6.17%;归属于母公司股东的净利润为13.87亿元,同比下降3.90%。尽管营收和净利润同比有所下滑,但公司盈利能力结构性改善,毛利率达到62.69%,同比提升0.53个百分点;净利率为19.10%,同比提升1.97个百分点。

在2024年第四季度,公司收入达到37.21亿元,同比下降6.87%,但环比增长1.54%,实现了收入的环比回正,这被视为经营的积极信号。然而,第四季度归母净利润为2.75亿元,同比下降23.42%,环比下降17.94%。

鉴于妥布霉素和舒列迭等产品的放量仍需时间,分析师下调了公司2025-2026年的归母净利润预测,并新增了2027年的预测。原预测2025-2026年归母净利润分别为16.18亿元和17.87亿元,现调整为14.63亿元(2025年)、15.68亿元(2026年)和17.15亿元(2027年)。相应的,每股收益(EPS)预测调整为0.80元/股(2025年)、0.86元/股(2026年)和0.94元/股(2027年)。基于当前股价10.53元,对应的市盈率(PE)分别为13.3倍、12.4倍和11.3倍。尽管短期盈利预测有所下调,但考虑到妥布霉素和舒列迭销售的逐步向好,以及TG-1000等新药的潜在增量贡献,公司投资评级维持“买入”。

业务板块表现与创新布局

2024年,公司各业务板块表现分化。促性激素类产品收入28.12亿元,同比增长1.64%;精神类产品收入6.06亿元,同比增长0.63%。诊断试剂及设备收入7.18亿元,同比增长9.02%。值得关注的是,保健食品业务实现3.77亿元收入,同比大幅增长92.32%;生物制品收入1.71亿元,同比大幅增长102.42%,成为公司业绩增长的重要驱动力。

然而,部分业务板块受到市场环境影响。消化道类产品收入25.67亿元,同比下降11.60%;呼吸系统类产品收入10.97亿元,同比大幅下降36.98%,主要受左沙集采影响。抗感染类产品收入4.18亿元,同比下降18.15%;中药制剂收入14.72亿元,同比下降16.44%。化学原料药及中间体收入49.97亿元,同比微降0.96%。

公司战略聚焦呼吸疾病全剂型矩阵,并在创新药研发方面取得显著进展。抗流感新药玛帕西沙韦已迅速完成Ⅲ期临床试验,并于2024年8月提交了新药上市申请(NDA)。TSLP单抗和IL-4R单抗均已进入Ⅱ期临床研究阶段。全球首创的COPD口服药PREP抑制剂于2025年1月快速启动Ⅰ期临床试验,镇痛等其他领域管线也在持续推进。

公司财务状况稳健,2024年经营性现金流净额达到36.36亿元。公司通过回购和分红持续完善股东回报机制。目前公司正处于产品换挡期,随着妥布霉素和舒列迭的进一步放量,以及TG-1000等新药的逐步贡献增量,健康元的创新价值属性有望进一步凸显。潜在风险包括行业政策变化、新药研发的不确定性以及原材料供应和价格波动。

总结

健康元在2024年面临营收和净利润的短期压力,但通过第四季度收入的环比回正以及毛利率和净利率的提升,展现出经营韧性和盈利结构优化。公司在保健食品和生物制品领域实现了爆发式增长,为未来发展注入新动力。同时,公司坚定推进创新药战略,呼吸系统疾病管线进展迅速,多款重磅新药进入关键临床阶段,预示着长期的增长潜力。尽管分析师对短期盈利预测进行了调整,但基于创新药的加速布局和现有产品的逐步放量,公司仍被维持“买入”评级,凸显了市场对其创新转型和未来价值的积极预期。

微信扫一扫-立即使用

微信扫一扫-立即使用