中心思想

锦波生物巩固重组胶原蛋白医美垄断地位

锦波生物成功获得第三张重组胶原蛋白三类医疗器械注册证,进一步确立了其在国内重组胶原蛋白医美产业的绝对领先和垄断地位,所有国内已获批的重组胶原蛋白医美三类证均归其所有。

拓展医美填充市场新增长空间

公司此次获批的“注射用重组Ⅲ型人源化胶原蛋白凝胶”产品,通过创新技术突破了Ⅲ型胶原蛋白的物理缺陷,首次将重组胶原蛋白应用于中面部容量缺失和轮廓缺陷的填充与支撑领域,打开了重组胶原蛋白在医美高端市场的成长新空间,并具备替代动物源胶原蛋白的潜力。

主要内容

第三张三类械获批,继续垄断重组胶原蛋白医美产业

- 重组胶原蛋白三类证全覆盖:锦波生物于2025年4月9日获得国家药品监督管理局颁发的“注射用重组Ⅲ型人源化胶原蛋白凝胶”第三类医疗器械注册证。这是继2021年“重组Ⅲ型人源化胶原蛋白冻干纤维”和2023年“重组Ⅲ型人源化胶原蛋白溶液”之后,公司获得的第三张重组胶原蛋白三类证。

- 市场领先地位验证:目前国内仅有的三张重组胶原蛋白医美三类证全部由锦波生物持有,这充分验证了公司在国内乃至全球重组胶原蛋白产业的领先地位,并预示着公司在该领域将继续保持强势垄断。

进入填充领域,打开重组胶原蛋白的医美成长新空间

- 国际首创填充产品:此次获批的“注射用重组Ⅲ型人源化胶原蛋白凝胶”是国际首个通过自组装、自交联技术,利用合成生物法生产的注射用重组胶原蛋白产品。

- 突破性应用拓展:该产品适用于矫正中面部容量缺失和中面部轮廓缺陷,注射层次为中面部皮下至骨膜上层,可对细胞、组织起到支撑作用。这突破了传统Ⅲ型胶原蛋白在水光领域应用的局限性,将重组胶原蛋白的使用范围扩大至支撑和填充,显著拓宽了其在医美领域的应用广度。

- 高端市场潜力巨大:支撑和填充型产品通常市场定位更高,售价和毛利率也更高。锦波生物通过此产品进入医美高端圈层,有望替代部分动物源胶原蛋白产品。根据台湾双美财报,2024年其在大陆地区销售动物源胶原蛋白金额达3.7亿元人民币,2019-2024年复合年增长率(CAGR)为27.1%,显示出填充市场的巨大潜力。

国内重组胶原蛋白赛道持续领跑,维持“买入”评级

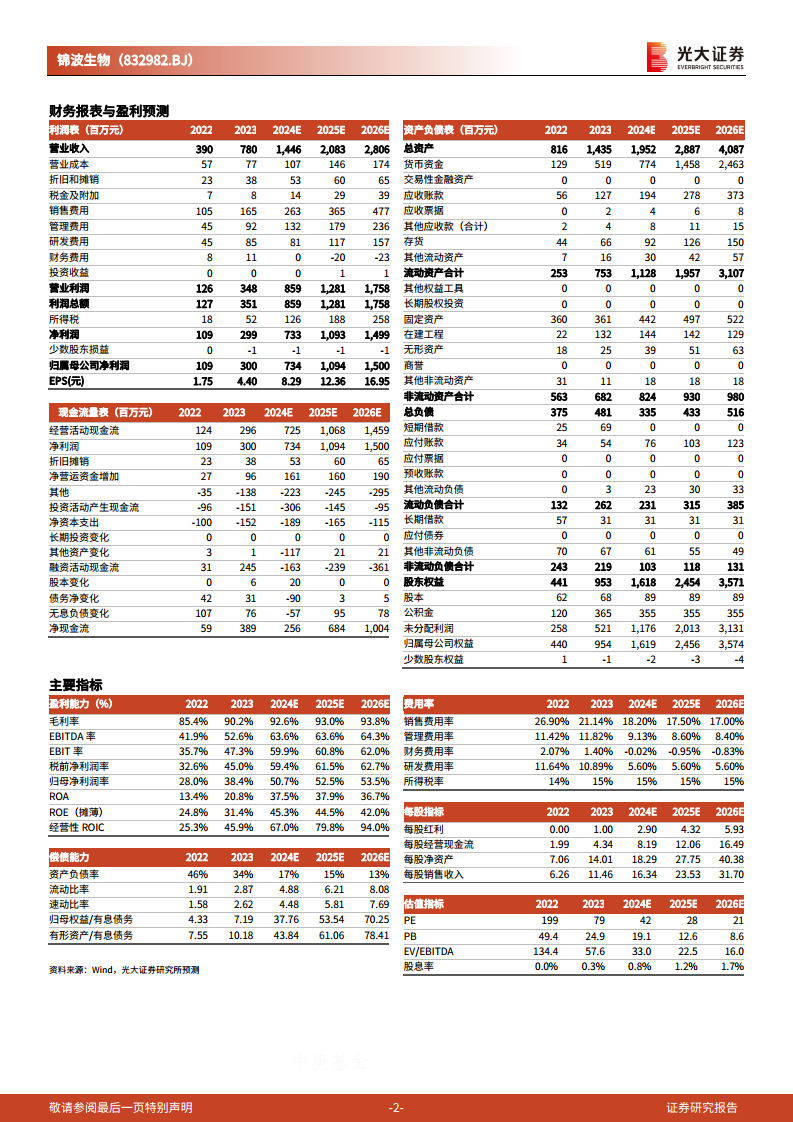

- 盈利预测与估值:光大证券研究所维持锦波生物2024-2026年归母净利润预测分别为7.34亿元、10.94亿元和15.00亿元,对应每股收益(EPS)分别为8.29元、12.36元和16.95元。当前股价对应市盈率(PE)分别为42倍、28倍和21倍。

- 维持“买入”评级理由:鉴于公司强大的研发实力、新产品的持续接力成长以及稳步推进的出海新业务,分析师维持“买入”评级。

- 风险提示:需关注行业竞争加剧、行业政策变化以及新品商业推广不及预期的风险。

总结

锦波生物凭借其在重组胶原蛋白领域的技术优势,成功获批第三张三类医疗器械注册证,进一步巩固了其在国内医美市场的垄断地位。特别是“注射用重组Ⅲ型人源化胶原蛋白凝胶”的获批,标志着公司产品线从水光领域拓展至高端填充和支撑领域,打开了巨大的市场成长空间,并有望替代现有动物源胶原蛋白产品。基于公司强劲的研发实力和市场拓展能力,分析师维持“买入”评级,并对其未来业绩增长持乐观态度。

微信扫一扫-立即使用

微信扫一扫-立即使用