中心思想

业绩稳健增长与成本优势凸显

梅花生物在2025年第一季度实现了归母净利润的显著增长,同比大幅提升35.52%,主要得益于核心产品销量的增长、赖氨酸的量价齐升以及关键原材料成本的有效控制。尽管部分产品市场价格下降导致营收略有下滑,但公司通过优化生产成本和提升生产指标,有效增强了盈利能力。

战略布局加速国际化与未来增长潜力

公司持续推进新项目建设,如白城赖氨酸项目动工和多项技改项目投产,为未来产能扩张和业绩增长奠定了坚实基础。同时,通过收购协和发酵部分业务,公司加速了国际化战略布局,拓展了高附加值产品线,有望在全球市场中占据更有利地位,为长期发展注入新动能。

主要内容

2025年第一季度业绩分析

梅花生物发布的2025年第一季度报告显示,公司实现营业收入62.69亿元,同比下降3.36%。营收下降的主要原因在于味精、黄原胶以及饲料级异亮氨酸等主要产品市场销售价格的下降,尽管味精、赖氨酸、苏氨酸、饲料级异亮氨酸等产品销量有所增长。然而,公司归属于上市公司股东的净利润达到10.19亿元,同比大幅增长35.52%。这一增长主要归因于味精、苏氨酸、饲料级异亮氨酸等主要产品销量的增长,赖氨酸实现量价齐增,同时主要材料成本下降以及生产指标提升带动生产成本下降,使得2025年第一季度公司毛利增加了2.88亿元,从而推动了净利润的显著提升。

动物营养氨基酸板块表现与市场挑战

2024年,公司动物营养氨基酸板块表现稳健,在销量同比增长5.65%的情况下,营收基本持平(同比+0.58%),毛利率同比提升7.43个百分点至19.65%。这主要得益于成本端的改善和部分产品价格的上涨。在成本端,主要原料玉米价格下行,2024年全国玉米均价为2373元/吨,同比下跌16%;公司玉米采购总量同比增加10.39%,采购额同比减少8.83%。煤炭价格重心下移,2024年秦皇岛港Q5500动力煤年均价同比下跌4%。在产品端,2024年98%赖氨酸市场均价为10.54元/公斤,同比上涨14.57%;苏氨酸价格相对平稳,市场均价为10.85元/公斤,同比上涨1.0%。然而,行业面临挑战,欧盟对中国赖氨酸(初裁税率58.3%-84.8%)和缬氨酸发起反倾销调查,可能影响全球销售格局。2025年第一季度,苏氨酸和赖氨酸价格同比均有所增长,但较去年第四季度有所下滑。

战略项目建设与国际化布局

公司持续推进项目建设,2024年项目支出约20亿元。通辽味精扩产项目已达产达效,新疆异亮氨酸技改项目、缬氨酸、黄原胶技改项目按计划投产,白城60万吨赖氨酸项目于2024年9月正式动工,为未来产能扩张和业绩增长奠定基础。在研发方面,2024年公司研发投入达7.33亿元,成功将肌苷、鸟苷、谷氨酰胺的新菌种以及谷氨酸、赖氨酸、苏氨酸的新工艺应用于大规模生产,新增效益近亿元。国际化战略取得突破,公司拟斥资约5亿元人民币收购协和发酵的食品、医药氨基酸、HMO业务与资产,此举将使公司获得菌种、知识产权、GMP认证及海外生产经营实体,有效延伸产业链并加速出海布局。同时,公司积极推进海外绿地投资选址考察工作。

投资建议与风险提示

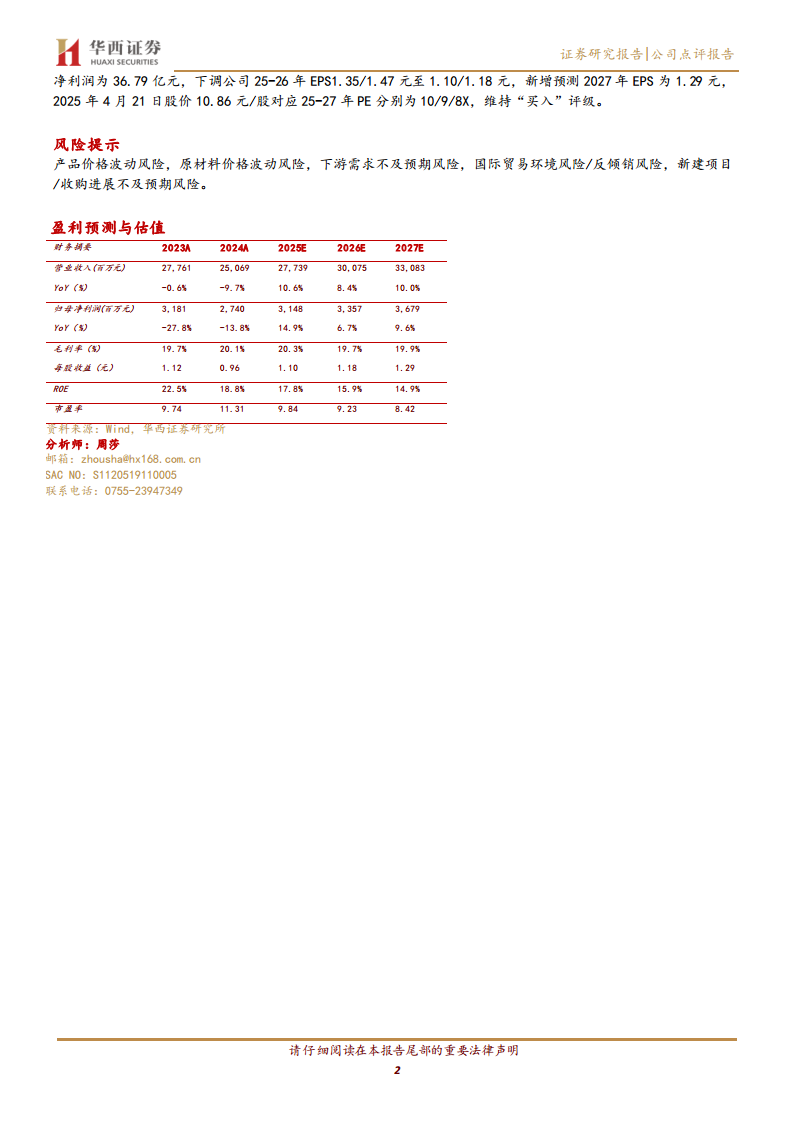

鉴于产品价格调整、新项目逐步贡献业绩以及收购整合和出海战略的推进,华西证券下调了梅花生物2025年至2026年的营业收入预测至277.39亿元和300.75亿元(原预测为329.55亿元和376.56亿元),并下调了2025年至2026年归母净利润预测至31.48亿元和33.57亿元(原预测为39.67亿元和43.21亿元)。新增预测2027年营业收入为330.83亿元,归母净利润为36.79亿元。相应地,下调2025-2026年EPS至1.10元和1.18元,新增预测2027年EPS为1.29元。基于2025年4月21日10.86元/股的股价,公司2025-2027年PE分别为10/9/8X,维持“买入”评级。同时,报告提示了产品价格波动、原材料价格波动、下游需求不及预期、国际贸易环境风险/反倾销风险以及新建项目/收购进展不及预期等风险。

总结

梅花生物在2025年第一季度展现出强劲的盈利能力,归母净利润同比增长35.52%,主要得益于核心产品销量增长、赖氨酸量价齐升以及成本控制的有效性。公司通过持续的项目建设和研发投入,为未来增长奠定基础。同时,积极推进国际化战略,通过收购协和发酵部分业务,加速全球布局并拓展高附加值产品线。尽管面临产品价格波动和国际贸易环境等风险,但公司凭借其成本优势和战略布局,预计未来业绩将保持稳健增长。

微信扫一扫-立即使用

微信扫一扫-立即使用