安琪酵母(600298)

投资要点:

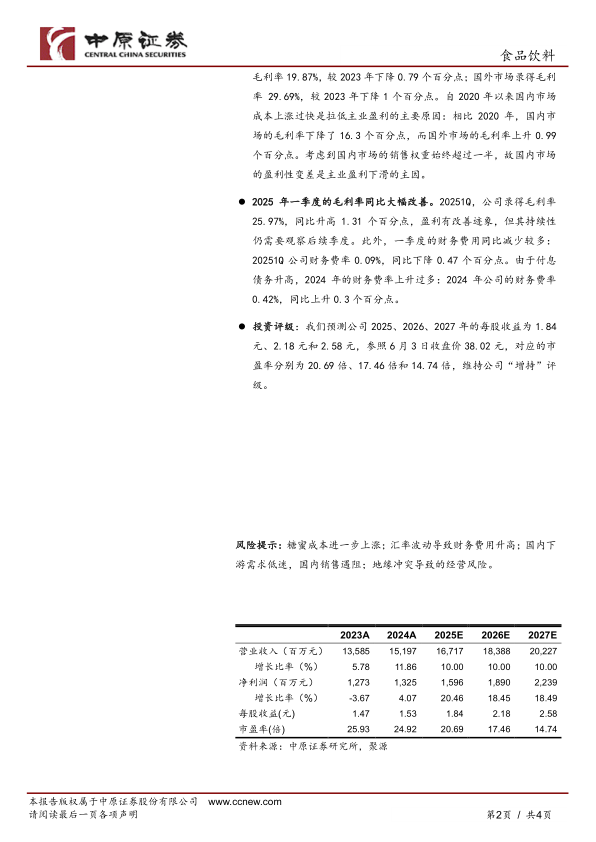

公司发布2024年年报以及2025年一季报:2024年,公司实现营收151.97亿元,同比增11.86%;实现归母扣非净利润11.70亿元,同比增5.79%。2025年一季度,公司实现营收37.94亿元,同比增8.95%;实现归母扣非净利润3.37亿元,同比增14.37%。

酵母主业的销售收入保持良好增长。2024年公司销售收入同比增长11.86%,增幅较2023年上升6.16个百分点。其中,20244Q实现营收42.85亿元,同比增9.07%,增幅较上年同期上升7.31个百分点。剔除制糖业,2024年酵母主业实现营收108.54亿元,同比增14.19%,增幅较2023年上升8.81个百分点。2025一季度收入延续了增势:20251Q营收同比增8.95%,增幅较上年同期上升6.42个百分点。整体来看,酵母主业保持了稳定而较高的增长水平。

海外市场销售保持高增长,国内市场恢复显著。2024年,海外市场营收57.12亿元,同比增19.36%,增幅较上年回落2.63个百分点。本期海外市场的销售权重上升2.35个百分点至37.59%。2024年,国内市场销售收入由降转增:国内市场营收94.21亿元,同比增7.5%,增幅较上年上升8.73个百分点。本期,国内市场的销售权重继续下降至61.99%,较上年下降2.52个百分点。

酵母主业销量突破40万吨。2024年,酵母及其深加工产品的销售量为40.39万吨,同比增15.9%,销量增幅大于收入1.71个百分点,产品结构略有下沉。本期,酵母及其深加工产品的全球销量突破40万吨。

原料、人工等成本上涨较大,主业毛利率持续下滑。2024年,酵母主业录得毛利率29.54%,较2023年下降1.11个百分点。酵母主业的盈利自2020年以来连续4年下滑,2024年的毛利率相较2020年下降了10.12个百分点。原料成本上涨仍是酵母毛利率下滑的主要原因。2024年,占成本40.97%的原料成本同比上涨了17.37%,高出收入3.18个百分点,原料成本的压力仍然较大。国内外市场的成本压力均大,导致二者的毛利率双双下滑:其中,国内市场录得毛利率19.87%,较2023年下降0.79个百分点;国外市场录得毛利率29.69%,较2023年下降1个百分点。自2020年以来国内市场成本上涨过快是拉低主业盈利的主要原因:相比2020年,国内市场的毛利率下降了16.3个百分点,而国外市场的毛利率上升0.99个百分点。考虑到国内市场的销售权重始终超过一半,故国内市场的盈利性变差是主业盈利下滑的主因。

2025年一季度的毛利率同比大幅改善。20251Q,公司录得毛利率25.97%,同比升高1.31个百分点,盈利有改善迹象,但其持续性仍需要观察后续季度。此外,一季度的财务费用同比减少较多:20251Q公司财务费率0.09%,同比下降0.47个百分点。由于付息债务升高,2024年的财务费率上升过多:2024年公司的财务费率0.42%,同比上升0.3个百分点。

投资评级:我们预测公司2025、2026、2027年的每股收益为1.84元、2.18元和2.58元,参照6月3日收盘价38.02元,对应的市盈率分别为20.69倍、17.46倍和14.74倍,维持公司“增持”评级。

风险提示:糖蜜成本进一步上涨;汇率波动导致财务费用升高;国内下游需求低迷,国内销售遇阻;地缘冲突导致的经营风险。

微信扫一扫-立即使用

微信扫一扫-立即使用