亿帆医药(002019)

投资摘要

事件

近期,公司发布2024年年报及2025年一季报。2024年公司实现营业收入51.60亿元,同比增长26.84%,药品相关营业收入42.60亿元,医药自有产品实现收入36.64亿元,同比增长50.64%;实现归母净利润3.86亿元,同比增长170.04%,扣非归母净利润2.48亿元。2025年一季度,公司实现营业收入13.27亿元,同比增长0.05%,实现归母净利润1.53亿元,同比增长4.83%,扣非归母净利润0.95亿元。

产品结构持续优化,费用控制成果显著。2024年公司药品相关营业收入42.60亿元,占公司总收入超80%。其中医药自有产品(含进口)实现收入36.64亿元,占公司营业收入71.02%,较上年增长11.23个百分点。近五年国内医药自有(含进口)营业收入年复合增长率为29.00%。拉考沙胺注射液、重酒石酸去甲肾上腺素注射液等产品中选第十批药品集中带量采购。期间费用率方面,2024年公司销售费用率23.66%,管理费用率及研发费用率13.57%,财务费用率1.43%,自研医药及维生素产品陆续达到预计可使用状态,研发资本化投入金额减少。公司费用控制得当,三项费用率同比均有改善。

创新品种增速亮眼,重点管线研发加速推进。创新药亿立舒获得欧盟委员会EC、巴西、阿曼和挪威等监管机构批准上市,启动泰国、越南、马来西亚等国家的注册工作,已在中国、美国、欧盟、巴西、阿曼和挪威等34个国家获准上市销售。产品实现对外发货超过27万支,其中国内终端市场已逐步放量。2025年3月,NMPA批准亿立舒给药时间由化疗结束48小时后变更为化疗结束24小时后。2025年一季度,公司创新药产品收入同比增长327.73%,亿立舒发货同比增长293.64%,易尼康发货同比增长1158.19%。2024年,公司就F-652治疗酒精性肝病(AH)II期临床方案的修订内容亿一生物向中国监管机构提交了沟通交流,并获得认可,F-652治疗重度酒精性肝炎(AH)适应症的II期临床试验获得美国FDA默示许可和境外资助用于开展二期临床试验。公司推进复方银花解毒颗粒儿童流感III期临床试验入组,推进中药1.1类新药断金戒毒胶囊Ib期研究及5个经典名方开发,并已完成复方银花解毒颗粒儿童流感III期临床试验入组。

投资建议

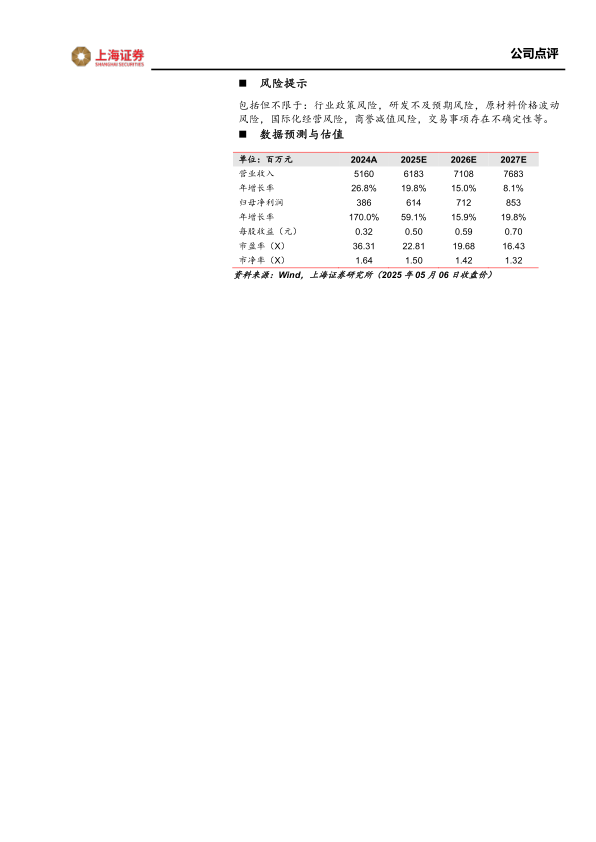

公司2024年业绩增速亮眼,实现扭亏为盈;2025年一季度在高基数基础上继续增长。公司在全球化和创新转型中逐步实现以药品收入为主的下一个增长曲线。我们预计公司2025-2027年营业收入分别为61.83/71.08/76.83亿元,同比增长19.83%/14.96%/8.08%;归属于上市公司股东的净利润分别为6.14/7.12/8.53亿元,EPS分别为0.50/0.59/0.70元。当前股价对应2025-2027年PE分别为22.81/19.68/16.43倍。维持“买入”评级。

风险提示

包括但不限于:行业政策风险,研发不及预期风险,原材料价格波动风险,国际化经营风险,商誉减值风险,交易事项存在不确定性等。

微信扫一扫-立即使用

微信扫一扫-立即使用